8月13日,A股三大股指尾盘震荡拉升,创业板指领涨。截至收盘,上证指数报2867.95点,上涨0.34%;深证成指报8409.22点,上涨0.43%;创业板指报1607.19点,上涨0.93%。全市场超3700只个股上涨。

沪深两市合计成交额4773亿元,较上个交易日缩量186亿元,创2019年12月24日以来新低。

盘面上,消费电子概念股走强,亿道信息、伟时电子涨停;光伏、锂电等赛道股发力反弹。下跌方面,医药股集体调整,食品饮料、煤炭等板块也跌幅居前。

港股市场上,在昨日收盘大跌19%后,8月13日,港股次新股天津建发大幅低开约14%,之后股价直线跳水,截至收盘跌51.82%,市值仅剩1.14亿港元,跌成“仙股”。

自今年4月上市以来,天津建发累计跌幅高达79.2%。业内人士认为,天津建发不仅盈利表现持续波动,还面临着大客户依赖、资金压力等多重风险。

券商股尾盘异动

今日,券商股尾盘大幅走高。截至收盘,锦龙股份涨停,天风证券涨超7%,首创证券、太平洋、华鑫股份等纷纷跟涨。

机构认为,当前券商板块估值相对处于历史低位,具备较强安全边际和配置性价比,并购重组主线将持续驱动板块行情。

信达证券非银首席分析师王舫朝(金麒麟分析师)表示,当前券商板块PB估值为1.15倍,位于三年历史最低水平。头部券商当前的PB估值也基本在1倍附近。在建设一流投行、行业集约化发展的大背景下,当前行业PB估值水平具备较强安全边际。

长江证券认为,券业并购重组迎来加速期,看好券商板块估值业绩双修复。头部公司有望获得集中度的提升,同时在监管扶优限劣的政策导向下,有望进一步提升ROE水平。

AI眼镜概念股大涨

今日,消费电子板块异动,AI智能眼镜方向领涨。截至收盘,博士眼镜20%幅度涨停,亿道信息、伟时电子等个股也纷纷涨停。

分析师认为,海外巨头公司正在加速布局AI智能眼镜,AI眼镜有望成为未来AI应用落地的重要场景之一,有望推动空间智能的发展。

近期,投资者也纷纷在互动平台提问上市公司关于AI智能眼镜相关布局。8月13日,亿道信息在互动平台表示,亿道信息子公司亿境虚拟专注于近眼显示、三维空间显示与空间计算的XR产品的研发与交付服务,是XR类行业中产品及技术较为成熟且具备批量生产能力的产品、方案及技术提供商。其中,AR眼镜作为XR产品的重要分支,亿境已服务多家知名AR客户。公司今年计划推出的新品AI眼镜也在稳步研发之中。

油气板块表现活跃

8月13日,油气板块也涨幅居前。截至发稿,准油股份、仁智股份(维权)涨停,贝肯能源、潜能恒信等纷纷跟涨。

机构认为,地缘政治风险叠加供需基本面偏强,看好油价高位震荡。光大证券(维权)表示,供需因素依然主导大宗商品的定价体系,旺季消费驱动下,三季度原油需求仍然较强,全球原油供需有望趋紧。根据EIA的预计,2024年三季度和四季度的供需缺口分别为88万桶/日和66万桶/日。

上市不到4个月即“闪崩”

港股市场今日再现个股“闪崩”。

今日早盘,次新股天津建发大幅低开约14%,之后股价直线跳水,盘中一度跌超55%,截至收盘跌51.82%。

4月23日,天津建发登陆港交所。当日公司开报1.88港元/股,随后走势波动下行,开盘首日收报1.52港元,较2.5港元/股的发行价跌去近40%,市值跌至仅3.28亿港元。随后两日,公司股价虽有回升,但其后走势再度下行。截至8月13日收盘,公司股价跌至0.53港元/股的新低水平,上市以来累计跌幅接近80%。

上市即破发的天津建发,到底为何被港股市场“冷落”?

消息面上,天津建发此前发布盈利警告,预期今年上半年净利润不少于人民币1000万元,较去年同期的1860万元减少约46.2%。

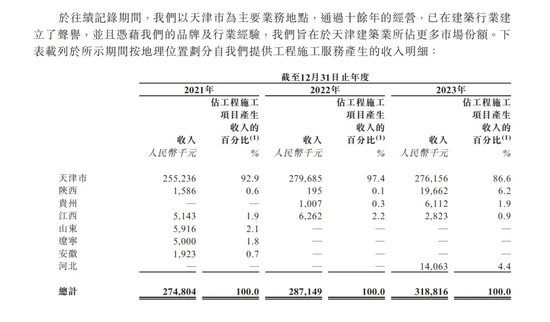

招股书显示,从业绩表现来看,2021年、2022年及2023年,天津建发的收入持续增长,营收分别为2.75亿元(人民币,下同)、2.88亿元、3.19亿元,年复合增长率为7.7%。不过,上市后不久,公司就公告了业绩变脸。

公司董事会认为,上半年预期净利润减少主要由于新工程施工项目数量较去年同期减少导致收入减少,以及本期间减值亏损拨回减少约人民币400万元,原因为去年同期因转让物业至本集团而录得减值亏损拨回人民币900万元,而本集团于本期间录得合约资产及贸易应收款项的减值亏损约人民币500万元。

近三年盈利大幅波动

天津建发是天津市的一家民营建筑集团,于2010年成立。根据弗若斯特沙利文的资料,按2022年市政公用工程产生的收入计算,天津建发在天津的市政公用工程民营公司中排名第四。

分业务来看,市政公用工程、地基基础工程和建筑工程是天津建发的主要收入来源,公司各业务的营收占比颇为波动。

报告期内,天津建发的市政公用工程业务的收入分别为1.45亿元、8646.9万元、1.86亿元,占收入的比重为52.6%、30%、58.3%;公司来源于地基基础工程业务的收入分别为8915.3万元、2047.6万元、8326.5万元,占比32.4%、7.1%、26.1%;同期,建筑工程业务贡献的收入分别为1923.6万元、1.71亿元、4115.5万元,对应收入占比为7%、59.5%、12.9%。

此外,天津建发营收的构成比例持续波动或与其业务过于集中于天津,同时公司业务十分依赖工程施工行业的景气度有关。

相较于尚可的营收表现,公司的盈利能力却在波动下行中。期内公司的毛利率为26.1%、25.2%及25.1%。与此同时,公司净利也持续波动,2021年至2023年,天津建发于报告期内的净利分别为4141.4万元、3509万元、4104.5万元,其中2022年出现了同比负增长。

面临大客户依赖的风险

与此同时,公司还面临着大客户依赖的风险。报告期内,天津建发的前五大客户合共分别占总收入的63.5%、77.0%及81.6%,占比持续增加。

在工程承包企业中,“预付款模式”相当普遍。天津建发曾表示,公司可能需要相关项目竣工后一年以上的时间方能收到建设工程的相应付款。因此,一直以来现金流管理及资金来源都是相关企业面临的限制因素。

数据显示,报告期内,公司的贸易应收款项及应收票据分别为9070万元、1.24亿元及2.33亿元。同时,公司的贸易应收款项平均周转天数更是大幅上行,报告期内,分别为83.3天、141.5天及216.0天。

在招股书中,天津建发也说明了自身面临的风险因素,包括客户延迟付款或无法结清账单,业务运营、营运资金及现金流量状况可能会受到不利影响。此外,公司面临的行业内激烈竞争可能会对业务产生不利影响。以及,公司可能无法维持目前的中标率等。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。