①资本“玩家”梁丰是否涉嫌内幕交易?日播时尚重组股价屡次抢跑 标的资产质量待考

②陈建华、范红卫夫妇频繁运作“壳”为缓解恒力系债务压力?短债千亿资金缺口何解

③TCL科技百亿高溢价收购过剩产能?逾1600亿债务压顶能否熬到周期反转

④南华仪器保壳迫在眉睫?并表嘉得力 标的业绩已大变脸

⑤至正股份重组打响保壳大战?股价又再次抢跑公告 炒壳玩家王强是否涉嫌内幕信息泄露

⑥阳光电源“A吃A”背后:分拆主体业绩增速骤降 是否先控股后借壳上市?

⑦中孚实业耗资25亿收购少数股权现金被掏空?控股股东爆赚240倍

⑧ 绿康生化故技重施?曾借重组引燃股价高管高位减持

出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:华峰化学再次重组注入控股股东资产,究竟是为增厚业绩还是为解决同业竞争?一方面,华峰化学业绩持续疲软,注入实控人资产某种程度或有助于增厚公司业绩;另一方面,标的资产与上市公司连年攀升,潜在同业竞争等关系或有待解决。需要注意的是,注入标的业绩出现负增长情况。

10月28日晚间,华峰化学重组停牌。

据公告显示,公司正在筹划发行股份等方式购买华峰集团持有的浙江华峰热塑性聚氨酯有限公司(简称“华峰热塑性”)100%股权以及华峰集团、尤小平、尤金焕、尤小华共同持有的浙江华峰合成树脂有限公司(简称“华峰合成”)100%股权。本次交易预计不构成重大资产重组,不构成重组上市。此外,公司自2024年10月29日开市时起开始停牌。

需要指出的是,华峰集团为公司控股股东,尤小平为公司实际控制人,尤金焕、尤小华为公司关联自然人,故本次交易构成关联交易。

注入早有预期?潜在同业竞争 关联交易额飙升

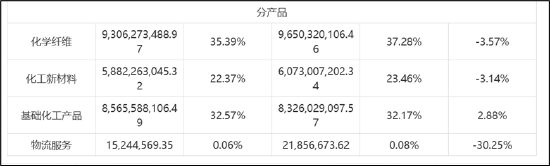

公开资料显示,控股公司华峰集团旗下拥有化工、金属、物流等诸多板块业务,其中化工属于集团核心资产。上市公司华峰化学2019年前主要以氨纶为主。2019年,控股股东通过重大资产重组将集团旗下属于聚氨酯板块的两大业务——聚氨酯鞋底原液和己二酸,吸收合并方式注入上市公司体内。重组完成后,原聚氨酯鞋底原液的公司华峰新材成为上市公司的子公司,己二酸的公司主体重庆化工,是华峰新材的子公司,成为了上市公司的孙公司。截止到2023年末,华峰化学的营收构成是:氨纶业务营收占比为35%,己二酸营收占比为33%,聚氨酯原液营收占比为22%。

来源:公告

来源:公告上市公司华峰化学主要产品均属于聚氨酯系列产品。聚氨酯产业体系庞大,产业链较长,可大致分为上游基础原料、聚氨酯原料、聚氨酯制品等几大类,其中,聚氨酯制品广泛应用于建筑、家具、家电、汽车、服装、制鞋、医疗等行业。

需要指出的是,上市公司此次重组标的与上市公司客户可能存在一定重合可能性。

华峰合成成立于2008年4月,是国内聚氨酯树脂行业的主要产销企业。公司专注于聚氨酯树脂的研发、生产和销售,在浙江、广东建有两大生产基地。公司主要用于制作聚氨酯合成革,聚氨酯合成革是天然皮革的理想替代品,被广泛应用在服装、箱包、鞋类、家具等消费行业,其中在鞋类上主要用于制作鞋面。上市公司产品聚氨酯鞋底原液主要用于制作鞋底,在应用领域上,下游鞋类客户可能存在一定重合。

华峰热塑性公司(也称“华峰TPU公司”)是华峰集团全资控股子公司,成立于2008年8月份,是一家专业从事热塑性聚氨酯(TPU)产品研发、生产、销售的新型环保型企业。TPU主要用于中高档合成革、电缆、各种高强度要求的管材以及具有高弹性、高强度、防水功能的复合服装面料,少量用于功能性要求较高的专业运动鞋的大底,在应用领域上不同,下游鞋类客户可能与上市公司存在存在一定重合。

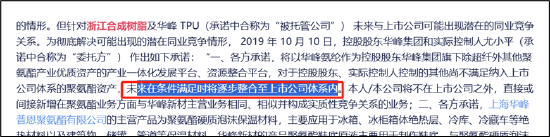

综上可以看出,华峰合成树脂及华峰热塑性未来与上市公司是否构成实质性同业竞争或难判断,但是可能出现潜在的同业竞争关系。值得注意的是,2019年重组时,控股股东曾承诺,为彻底解决可能出现的潜在同业竞争,以上市公司华峰化学作为控股股东华峰集团旗下除超纤外其他聚氨酯产业优质资产的产业一体化发展平台、资源整合平台,对于控股股东、实际控制人控制的其他尚不满足纳入上市公司体系的聚氨酯资产,未来在条件满足时将逐步整合至上市公司体系内。

来源:公告

来源:公告值得注意的是,上市公司华峰化学与此次重组的标的华峰合成关联交易金额大幅攀升,且超出原计划金额。2023年,公司预计关联交易金额为5亿元,而2023年大幅攀升至6.7亿元,实际发生额与预计金额差异比达到134%。2024年,公司预计与华峰合成的关联交易金额大幅飙升至18亿元。若将华峰热塑性合计,两者关联交易金额超20亿元。

为增厚业绩?标的华峰热塑性业绩下滑

华峰化学第三季度营收与净利润双双下滑。

10月25日,华峰化学发布2024年三季报。报告显示,公司前三季度营业收入为203.73亿元,同比增长3.51%;归母净利润为20.15亿元,同比增长4.46%;扣非归母净利润为19.08亿元,同比增长4.24%。其中2024年第三季度,公司单季度主营收入66.28亿元,同比下降6.11%;单季度归母净利润4.96亿元,同比下降12.88%;单季度扣非净利润4.53亿元,同比下降13.38%。

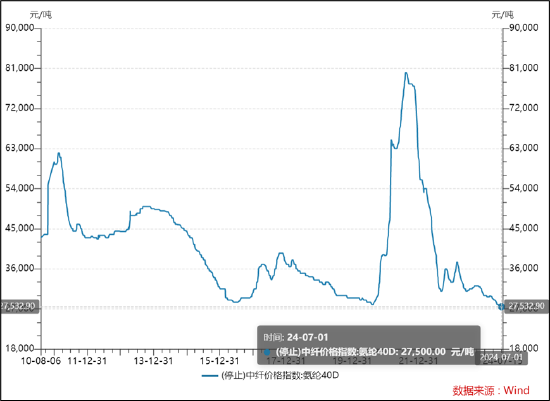

值得注意的是,华峰化学近年业绩持续乏力。营收增速自2021年后增速疲软,净利润持续两年负增长,具体如下图:

来源:wind

来源:wind业绩乏力背后是公司遭遇行业周期性阵痛。

公司营收第一大占比氨纶。据悉,2023年是氨纶行业走量不走价的一年,供大于求形势抑制下氨纶行业的价格、负荷、利润等指标表现仍弱。氨纶企业净利润大多亏损,少数头部仍存微利,行业间各品牌的“内卷” 仍激烈。2024年上半年,国内氨纶虽需求复苏,较上年同期增长,但氨纶价格呈现单边下行趋势,价格屡创多年来的新低,整体呈现弱稳调整的走势。目前,氨纶价格为2.75万元/吨,较巅峰8万元/吨,跌幅超65%。

公司另一大业务己二酸价格同样承压。今年上半年,己二酸价格走势也呈现震荡下跌态势,需求疲软,供给增加,加之主原料纯苯价格高位运行,导致价差缩窄,利润空间受到进一步挤压。

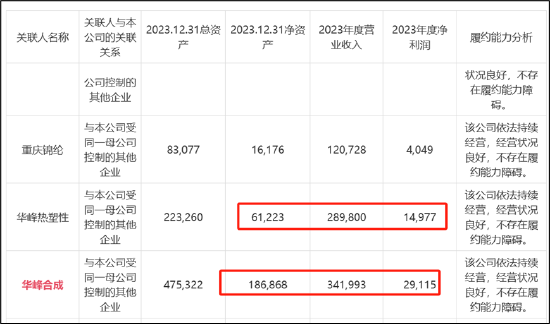

此时,公司注入华峰合成与华峰热塑性是否可能增厚业绩呢?数据显示,2023年,华峰合成与华峰热塑性合计营收超60亿元,合计利润超3亿元。因此,此时公司将这两大业务并表将有助于缓解持续承压的业绩。

来源:公告

来源:公告然而,同时也需要注意的是,华峰热塑性2023年营收为28.98亿元,2022年为29.01亿元,业绩出现下滑。