老板负债1亿?根本不慌,IPO上市就能还上!胜科纳米:说好的“芯片全科医院”,严重依赖供应商,业绩增长陷停滞

来源:市值风云

公司还未上市,就背负了太多老板的私利。

作者 | 萧瑟

编辑 | 小白

半导体行业内,Fabless模式想必大家都耳熟能详,Fabless厂商将独立运营芯片设计环节,并由Foundry厂商提供代工、OSAT厂商提供封测。

与之相似的Labless模式则是一个新词,意为“无自建实验室”模式,即半导体厂商未购置大量检测分析实验设备而主要委托第三方进行检测,与厂内自建实验室的“In-House Lab”模式相对。

二者本质上都是全球半导体行业高度分工下的产物,由第三方机构承包半导体厂商的部分需求。

Fabless模式下诞生了台积电(TSM.N)、中芯国际(688981.SH)等代工巨头,风云君不禁好奇Labless下会涌现怎样的第三方机构?

正巧近期Labless概念的提出者——胜科纳米更新了招股书,今天我们就一起看下。

“芯片全科医院”

这次拟登陆科创板的IPO由华泰联合证券担任保荐人,早在2023年5月便已受理,距今已有一年半的时间,目前仍处于问询阶段。

胜科纳米最初在2004 年在新加坡创立,成立之初便以半导体第三方检测分析为主业。

创始人李晓旻曾先后就读于北京大学微电子专业、新加坡国立大学电子工程专业,创业前就职于新加坡科技研究局微电子研究所,可以说是科班出身的专业人士。

后来在中新合作契机之下,李晓旻2012 年回国创办苏州胜科纳米,2016年建成苏州实验室,2017年将新加坡胜科纳米收购,形成境内外布局的业务结构。

2021 年起,胜科纳米又陆续在南京、福建、深圳、青岛建立实验室,形成了如今境内的多点布局。

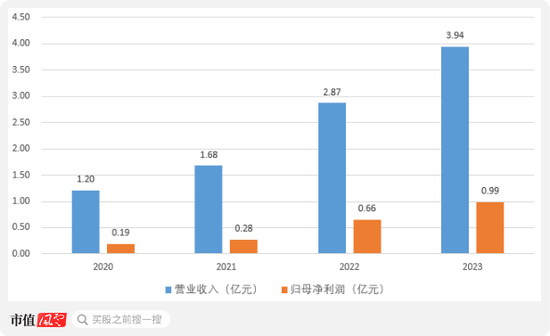

这一阶段也是胜科纳米的业绩放量期,期间收入利润两端均有持续高增,不过到2023年总营收仍没有超过4亿。

(制图:市值风云APP)

业务方面,当前胜科纳米仍集中于第三方实验室检测,为半导体厂商等客户提供检测分析服务以获取收入。

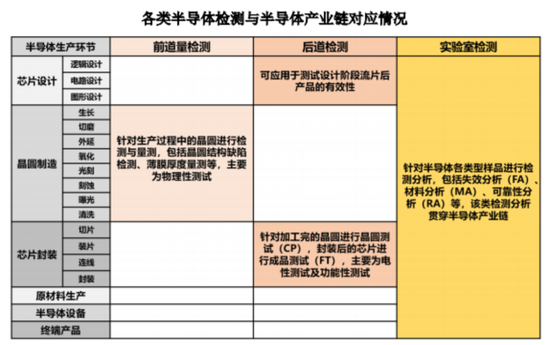

实验室检测属于诸多半导体检测中的一类,相较于制造环节的前道量检测、封装环节的后道检测,实验室检测需求多来自研发阶段或小批量试产阶段,分析对象以各类样品为主,且应用范围覆盖整条半导体产业链。

(来源:胜科纳米招股书)

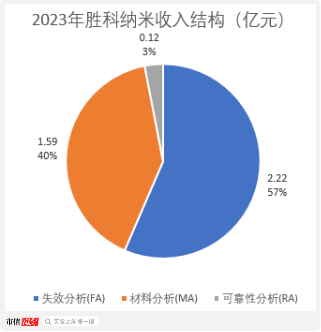

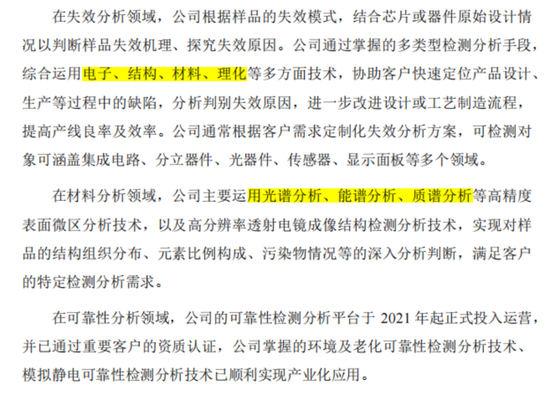

具体而言,实验室检测内容又可划分为失效分析、材料分析、可靠性分析,胜科纳米的业务对三类检测均有布局,2023年失效分析和材料分析两类贡献了几乎全部收入。

失效分析指通过实验分析手段确定元器件既有的失效现象的原因及失效机理,多用于芯片设计、设备、封测环节。

材料分析主要对样品进行材料成分及结构的分析,包括化学组分、元素、元素价态、元素百分比、元素分布结构等,多用于设备、晶圆制造环节。

可靠性分析指考察特定实验条件下产品的寿命特征、环境适应能力等,研究特定时间、特定使用环境对产品实现某种特定功能的影响程度,多用于设计、封测环节。

(制图:市值风云APP)

因此,胜科纳米的下游客户范围十分全面,包括集成电路、分立器件、光器件、传感器、显示面板等众多领域,且覆盖设计、代工、封测、IDM、原材料、设备厂商、模组及终端应用等半导体全产业链。

因此在招股书中,胜科纳米还披露了自己“芯片全科医院”的称号。

(制图:市值风云APP)

这门生意究竟怎样?

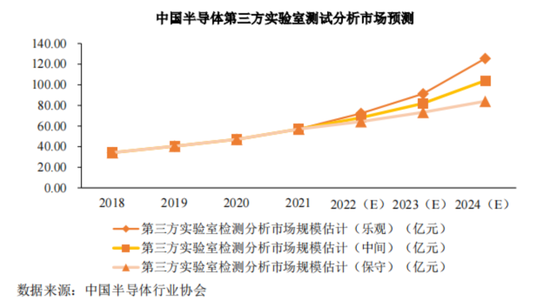

据招股书数据,2024年国内半导体第三方实验室检测分析市场将超过100亿元,预计至2027年有望达到180-200亿元,CAGR超过10%。

虽说增长预期很不错,但市场空间还不足台积电这一家公司总营收的零头,与代工环节就不是一个量级的。

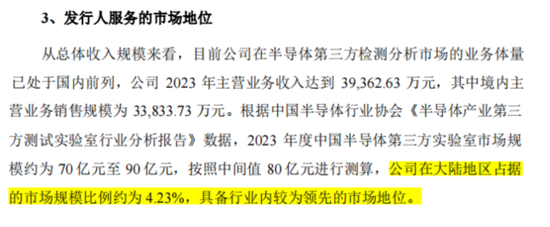

(来源:胜科纳米招股书)

根据2023年3.38亿的境内收入计算,胜科纳米在大陆地区的市占率更是只有4%左右。

(来源:胜科纳米招股书)

在胜科纳米素来以业内领先企业自居的情况下,这个数字着实有些上不了台面,且更重要的是,这也侧面反映出第三方实验室检测是一个极为分散的行业。

当前业内参与者可大致分为以下几类:

一部分是国有机构主导的实验室,各类科研机构、高校等都具备承接此类订单的能力,其中最有具有代表性的是工信部旗下的电子五所(又称“中国赛宝实验室”),早在上世纪末进入电子产品的失效分析领域。

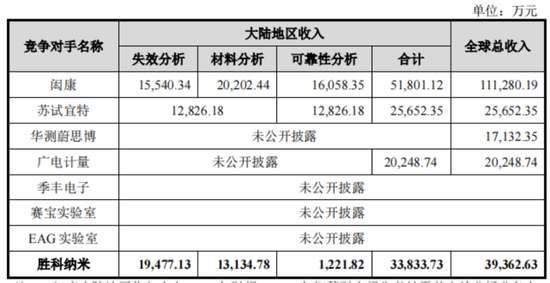

世纪之初,在行业放开后,还有来自台湾、欧美的检测机构进入大陆市场,当前规模最大的是台企闳康(3587.TWO),2023年总收入约11.13亿人民币,其中5.18亿来自我国大陆。

此外,近年来诸如华测检测(300012.SZ)、苏试试验(300416.SZ)、广电计量(002967.SZ)等大型综合型检测机构也纷纷进入这个领域。

2023年,苏试试验、广电计量来自半导体检测的收入分别为2.57亿、2.02亿。

最后就是季丰电子这样专精半导体的本土民营实验室,以及半导体厂商的自有实验室。

(来源:胜科纳米招股书)

玩家众多、成分复杂、收入规模集中在几亿的数量级,而出现上述行业现象的本质原因在于行业门槛并不算高。

正所谓工欲善其事、必先利其器,在实验室检测过程中,完成过程中多数任务的并非实验人员,而是各类专业仪器设备。

例如在胜科纳米的招股书中提到的电子、结构、材料、理化、光谱、能谱、质谱这些分析技术,背后对应的都是各类仪器。

(来源:胜科纳米招股书)

其中像质谱仪这类高端仪器,单台售价动辄就是百万元级别。

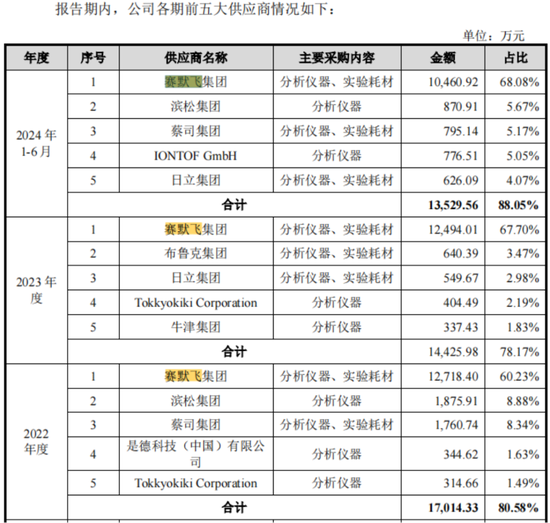

然而多数实验室检测机构并不具备自供仪器设备的能力,只能自设备厂商处购买,也就是说这门生意本质上就是依靠仪器出检测报告,在一处实验室内采购一批仪器设备即可完成。

胜科纳米亦是如此,仪器基本采购自全球仪器龙头赛默飞(TMO.N),2024年上半年自后者处采购金额为1.05亿,占同期采购总额的68.1%、总营收的56.5%。

(来源:胜科纳米招股书)

不仅上市技术含量低,这个数字也显示出胜科纳米的供应商依赖风险十分严重。

利润同比下滑,擅长“欺软怕硬”

2020-2023年间,胜科纳米的综合毛利率总体维持在54%左右的高水平,但在2024年上半年大幅下行约9pct至45%,也对应了行业竞争激烈的现状。

(制图:市值风云APP)

胜科纳米招股书中对此的解释是新建深圳、青岛实验室尚处于产能爬坡期带来的影响。

但我们已经知道,胜科纳米在国内的扩张始于2021年,2022年南京、福建实验室相继通入运营,当年却并没有出现毛利率下滑的情况,这个解释显然有些站不住脚。

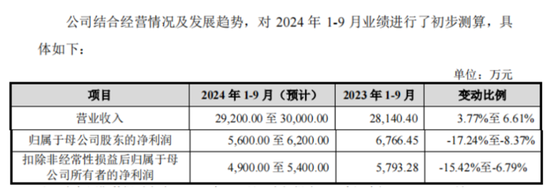

受此影响,2024年前三季度胜科纳米的总营收预计增长3.8%-6.6%,这个增速较前些年份相去甚远,而归母净利润更是出现了8.4%-17.2%的同比下滑。

(来源:胜科纳米招股书)

这样的业绩表现,在2024年这个半导体行业景气度回暖的年份,对于处于快速增长期的胜科纳米来说明显是不合格的。

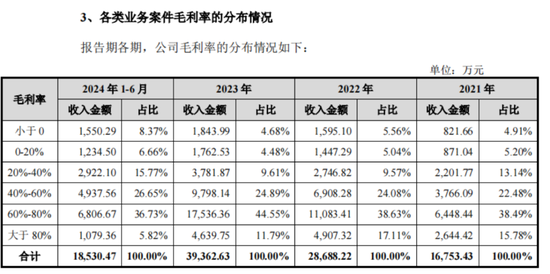

且细看下来,胜科纳米的高毛利率也很有水分。

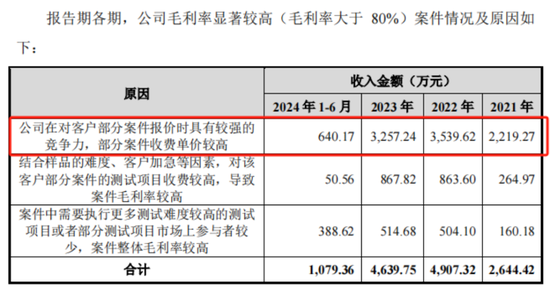

根据问询回复,针对不同客户的检测需求,胜科纳米的定价也会不同,不同案件之间毛利率差异极大。

通俗点来说就是,同样干一单业务,有的毛利率可能超过80%,有的甚至会出现负毛利的情况,也就是亏损案件。

(来源:胜科纳米问询回复)

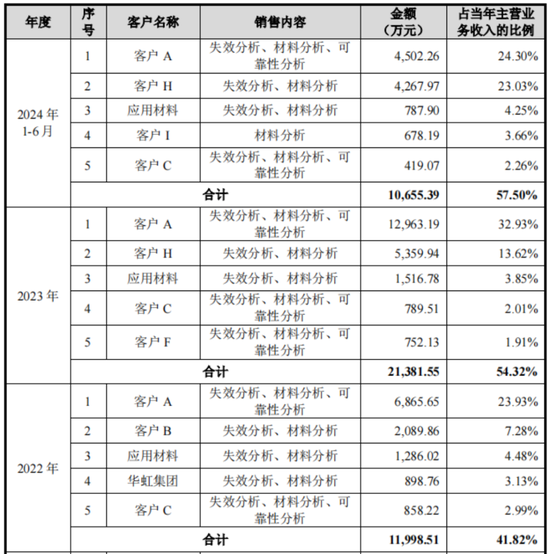

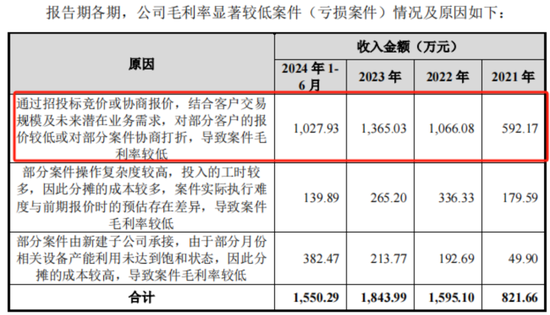

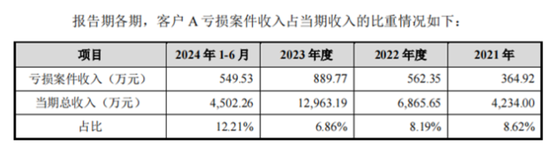

此前年份中,亏损案件收入占比约为5%,2024年上半年提升至8.4%,且多数来自胜科纳米的第一大客户——神秘的客户A。

(来源:胜科纳米招股书)

胜科纳米对此的解释为出于与大客户保持长期合作关系,通过低价获得大客户未来潜在的业务需求。

(来源:胜科纳米问询回复)

但换来的结果是,客户A不仅没有领情,还变本加厉地继续压榨胜科纳米。

2024年上半年,胜科纳米与客户A的亏损案件收入占相关收入的12.21%,这一占比较此前年度有明显提升。

(来源:胜科纳米问询回复)

在大客户A身上吃的亏,胜科纳米的应对策略就是在其他客户身上找补回来,尤其是毛利率60%-80%以及超过80%的这两档,2021-2023年间这样的冤大头客户贡献了一半以上的收入。

对于毛利率超过80%的情况,胜科纳米的解释是其在报价时具有较强的竞争力,合着就是捡软柿子捏呗。

(来源:胜科纳米问询回复)

这套定价策略像极了经济学中“价格歧视”这个概念,对大客户卑躬屈膝,对小客户颐气指使。

风云君很好奇那些高毛利区间对应的客户,在看到这份数据后会作何感想。

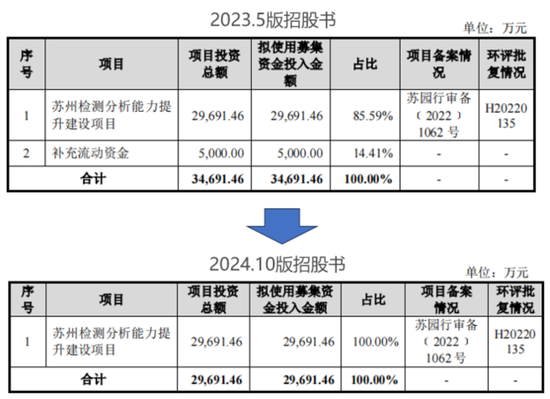

还有一个值得注意的点,就是胜科纳米在2022、2023连续两年实施分红,金额分别为7,500万、3,800万,合计占同期净利润的68.9%,算得上清仓式分红了。

对此胜科纳米的解释是“公司经营状况良好、货币资金较为充足,具备现金分红的条件”。

然后反手就是计划IPO募集5,000万元用于补流,最终在问询后删除了此项目,这样的操作风云君已经见怪不怪了。

(来源:胜科纳米招股书)

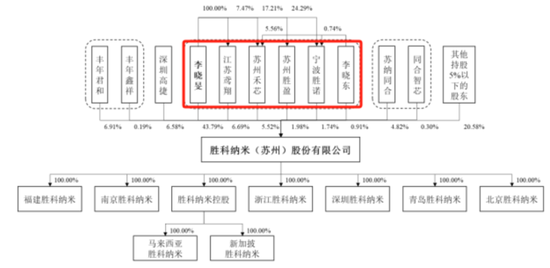

胜科纳米作为成长期公司,实施如此高强度的分红,背后诉求与创始人李晓旻的个人债务息息相关。

李晓旻现任胜科纳米董事长、总经理,直接持股43.8%并能够控制公司59.7%的股份,也就是说1.13亿分红约半数都流进了李晓旻的口袋。

(来源:胜科纳米招股书)

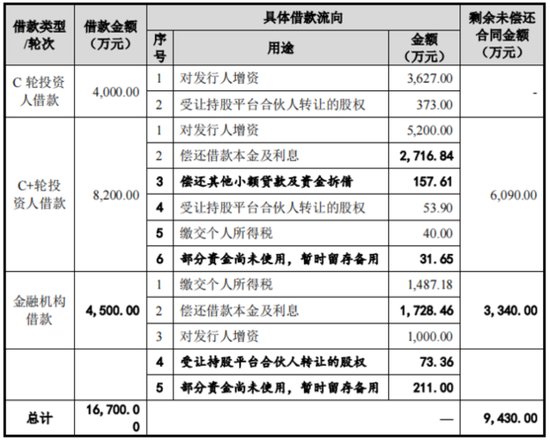

2021年2月、12月,为保证绝对控制权,李晓旻在C轮、C+轮投资中两度增持股份,合计斥资9,500万,资金来源为向其他投资人(1.22亿)以及金融机构(4,500万)的借款,合计规模1.67亿。

多余部分主要用于偿还已有负债和缴纳转增产生的个税。

再用分红款偿还了部分借款后,截至 2024 年5月末负债余额仍有9,430万。

(来源:胜科纳米问询回复)

不惜加杠杆也要增持,不禁令人怀疑增持目的是否只是维持控制权这么简单。

事实上,即便不计算这两次增持,李晓旻控制胜科纳米的股权比例仍有约53%,控制权看上去只是个借口。

且在两笔增持交易中,对应胜科纳米的估值分别为10.73亿、15.44亿,而在2022年6月IPO前最后一笔增资交易中,胜科纳米的估值来到了30亿,仅仅半年公司价值就实现了翻倍。

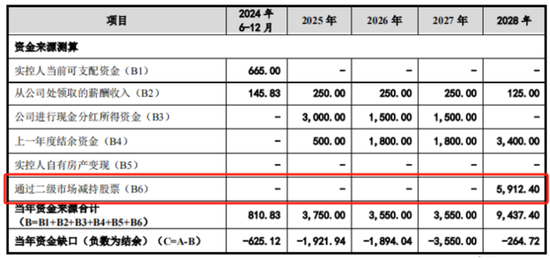

更加离谱的是,在胜科纳米披露的第一版实控人还款计划中,预计公司将于2025年成功上市,并将解禁期后的股票减持收入纳入了资金预算,这笔近6000万的资金还是还款计划中的顶梁柱。

借钱增持后估值半年翻倍,还没上市就开始盘算着减持了,这或许是当初借钱增持的真正目的。

(来源:胜科纳米问询回复)

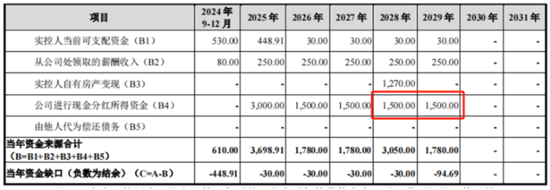

第二轮问询回复中,胜科纳米在还款计划中删除了减持股票项目。

为填补这减持部分资金缺口,李晓旻计划出售自己在新加坡的房产,不过1,270万虽然很贵但也只是杯水车薪,增加的3,000万分红收入才是主力。

羊毛出在羊身上,届时用的还是上市公司账上的钱。

(来源:胜科纳米问询回复)

按照新版规划,2025-2029年间李晓旻将合计收到9,000万的分红,按照IPO后45%的持股比例,期间胜科纳米将至少分配2亿现金,对应每年4,000万,占2023年净利润的40%。

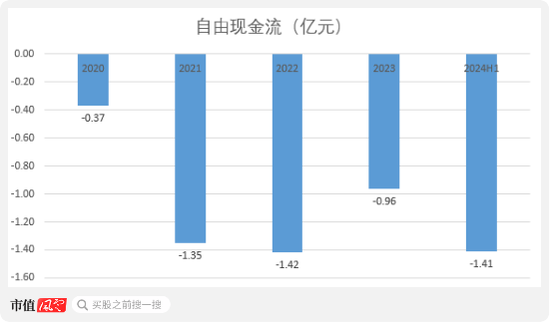

截至2024年中,胜科纳米账上资金仅有1.11亿,同时还承担着约5.78亿的银行借款,有息负债率接近50%,本就是流动性吃紧的状态。

而由于苏州总部基地的建设,2020至2024年上半年自由现金流均为净流出的状态,按常理看根本不具备大额分红的条件,而这种情况下,继续高强度分红,其实跟“掏空”没啥区别。

(来源:胜科纳米问询回复)

当前胜科纳米的IPO尚处在问询阶段,即便能够如愿上市,未来几年内被“掏空”的命运也已成定局,这对于这样一家快速成长期的公司来讲着实是不小的打击。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。