导语:

攻玉之道,尝问于贤。面对投资市场的风云变幻,华商基金诚意推出《华商好基会》专栏,以期通过华商基金资产配置部独立、专业的研究视角,为各位投资者提供专业、审慎的观点,传播长期、理性的投资世界观与方法论,分享合理、实用的资产管理智慧与经验。华商基金立志超越一时的市场低谷或高峰,努力成为投资者驶向财富彼岸的忠实、长期的伴侣。

正文:

作为近几年有着不俗表现的大类资产,黄金的机会如何把握牵动着不少投资者的心。

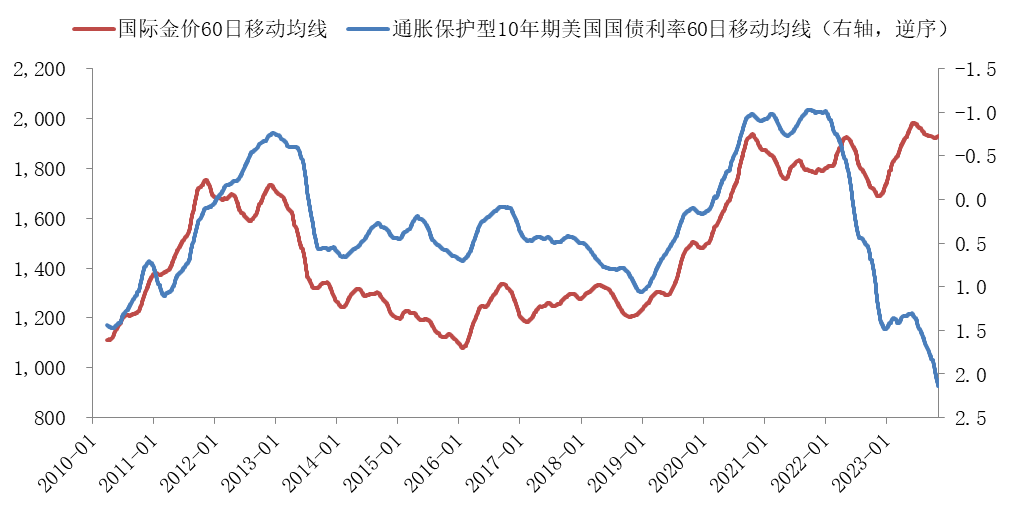

此前流行的思路是从与金价走势有较强同步性的美国实际利率出发,通过推演实际利率走势,预判黄金走势。但这种思路弊端之一是实际利率较抽象,通常以通胀保护型国债利率表征,对于普通投资者难有直观感受,二是去年初海外爆发地缘冲突以来,两者走势持续背离,大大减弱了推演美国实际利率的意义。

今天不妨探讨一种比较通俗易懂的思路。

数据来源:万得信息,数据截至2023.11.17

数据来源:万得信息,数据截至2023.11.17 三大属性出发构筑思路

黄金有三大投资属性已经接受了时间检验,分别是抗通胀、不生息、安全性。可以尝试从这三大属性出发。

首先是抗通胀,假设其他条件不变,社会物价的整体上涨可能会促使黄金随之涨价。这种能力源自黄金的三个自然特征,一是全球储量十分有限且每年开采量较稳定;二是黄金不像钻石那样人工可合成,全球储量即是它的供给上限;三是存储成本低,不像石油那样一旦开采就会随着时间挥发损耗,且密度大,全球黄金储量堆起来也就能填满几个标准泳池。

然后是不生息,意味着黄金不会明显受益于经济增长,但也相应更加抵御经济衰退。对比之下,很多其他资产,比如股票、债券、地产,都可能持续生息(股息、利息或者租金)。而但凡是生息资产,就会对经济增长比较敏感。容易想象的场景是经济迅猛增长,社会闲置资本稀缺,债券利率上升;上市公司也伴随盈利提升加大分红;租客则因房价和工资上涨而不得已支付更多租金。经济衰退的场景则刚好相反。

最后的安全属性也是近几年金价与美国实际利率持续背离的重要原因。此前,黄金和美国国债在安全性上可能不相上下,但伴随逆全球化趋势的不断验证,尤其是去年重大地缘冲突爆发后,投资者更加意识到,突发黑天鹅时可能谁也难以幸免,比如外国央行持有的美国国债有被冻结的风险。此外,不仅逆全球化加剧,美国政府还在特殊时期大幅透支财政支出,今年又反常继续提高赤字,导致其主权信用评级持续面临下调风险。但黄金的安全性则始终如一,也没有股票或债券的破产风险或信用风险。

寻找领先指标 按图索骥之

在此基础上,可以寻找一些领先金价走势的定量指标,通过跟踪这些定量指标的异动点来把握黄金交易机会。或是尝试偏定性的逻辑推演,通过分析上述三大属性的线索来推演金价走势,比如“通胀高企+经济衰退”的滞胀阶段时可能更有利于黄金。

定量方面,每月公布的“美国私人部门新增非农就业人数”和每季度公布的“美国政府国防支出”、“美国净储蓄占国民总收入比重”等数据,对美元计价黄金可能有一定领先性,三个指标在逻辑上都或多或少对应经济增长、主权信用、通货膨胀等与黄金三大投资属性较相关的因素。而最新公布的美国国防支出和新增就业人数在边际上升,净储蓄比重在边际下降,整体对金价可能有一定支撑作用。

不过,上述定量分析针对的是美元计价黄金。现实中,投资者可能更多接触的还是人民币计价黄金,还会有人民币汇率、国内金价溢价率等额外因素影响,尤其是目前人民币汇率可能接近历史极值水平,额外的汇率风险可能也是不容忽视的。

本文来自华商基金资产配置部研究员李健。