登录新浪财经APP 搜索【信披】查看更多考评等级

上周五佣金新规正式落地,随后我在某券商高管的朋友圈看到他写的这句话:“路越来越难走,但风景会越来越好”。我深以为然。

佣金新规对于券商财富管理业务究竟意味着什么呢?一句话概括,那就是“再也不能挣到容易挣的钱了”。其实,早在去年底证监会就发布了《公开募集证券投资基金证券交易费用管理规定》(以下简称佣金新规)的(征求意见稿),这次是靴子落地,并在落地之后马上执行(今年下半年,7月1日开始全面执行)。

如果说,2018年之后散户机构化的浪潮,促使券商和银行的差异和不同开始逐渐降低,那这一次的佣金新规就是在全面拉平券商和银行到一个统一的业务逻辑当中去。

散户机构化的过程是促使券商的交易功能和独特优势大幅下降的过程(当然ETF可以说是硕果仅存的差异优势,但这也仅限于交易,如果是配置,其实和场外差别并不大)虽然,这个过程并不顺利(这几年机构化的产品的赚钱效应非常不好并没能让客户赚到钱),但它不会改变趋势,因为在注册制的大背景之下散户继续投资底层资产的“收益风险比”只会比投资产品更低。

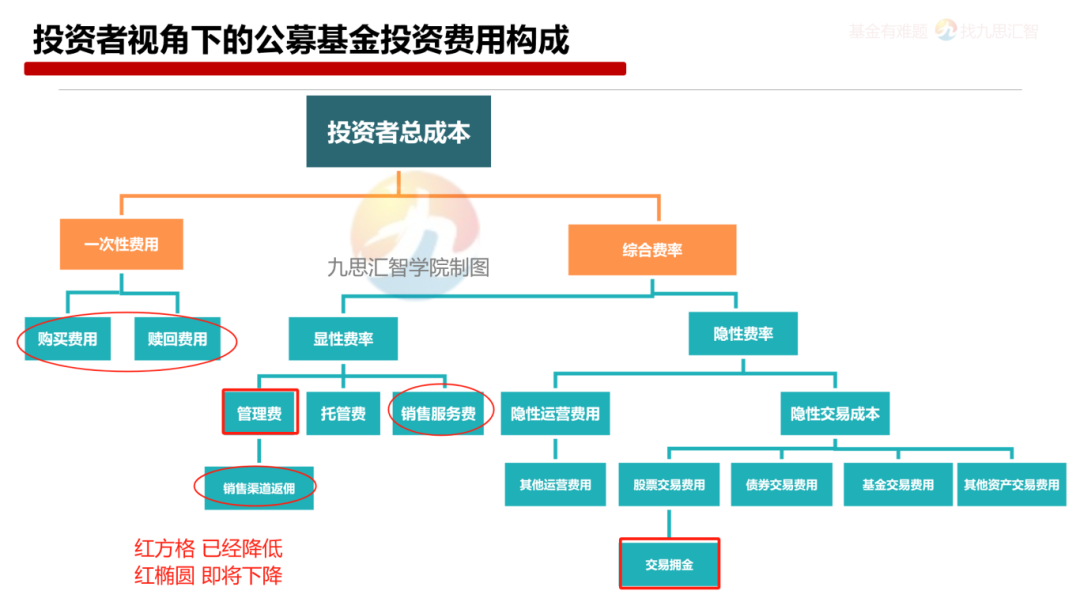

佣金新规之后,券商做财富管理业务也不再有所谓的分仓的逻辑了,继续能够赚取的收入将会和银行一样,只能是手续费、销售服务费和管理费的分成(尾随佣金)以及后续越来越重要的基金投顾费,当然跨部门合作还可以加上一个托管费。而这些唯独不能加上“公募产品的交易佣金”,因为这一条也是佣金新规中最为重要的内容之一,那就是“公募产品佣金不可用以支付除投资研究费用之外的代销费用等”。

和产品交易佣金脱钩,和银行的业务逻辑拉平到统一的逻辑,是不是就预示着自此以后,券商和银行都会进入到“和客户利益保持高度一致”,进入到“买方投顾”的范畴当中去呢?答案其实依然是否定的。这就如同2018年资管新规落地之后的行业争先恐后的财富管理转型动作一样,只有再来一波大的行情,就像2019年,2020年那样的行情,所有的转型都会回到最诚实的身体动作当中,“内修黄老,外尊儒术”,“明修栈道,暗度陈仓”才是这一切的必然结果。

为什么呢?因为让客户赎旧买新,一年折腾四回,财富管理机构可以获得的中间业务收入是(认)申购费1.2%-1.5%,赎回费0.5%-0.75%,加在一起就是(1.7%-2.25%)*4=6.8%-11%,再加一年的管理费分成和托管费等等,机构能够赚取的收入要远远超过让客户长期持有能够赚取的收入,关键是在行情配合的情况下,客户还会非常愿意配合,直到最终在击鼓传花的游戏当中越买越多,而最终套牢,事后再来骂市场,骂机构和骂产品,然后再在长期的沉寂之后进入下一轮循环。

而要改变这样的生态,其实也并不复杂,可以预见,在一整轮的降费降佣的进程中,现在其实才刚刚走了一大半,从显性管理费降费再到隐形交易佣金降费,紧接着应该会来到显性销售费用降费,这个降费将包括申购费、赎回费(除持有时间过短的惩罚性赎回费外)以及销售服务费等。当然,可能管理费的尾随佣金分成比例也会进一步压降,因为只有这样,才会倒逼进入第二轮的降费降佣的进程当中去。

给大家可以比较的锚,2022年,美国股票型共同基金的平均费用下降至0.44%。债券共同基金的平均费用比率下降至0.37%;指数型共同基金的平均费用则下降至0.05%(注:这是除了基金投顾费之外的产品总费率,因为2022年时,美国共同基金销售总额的91%流向了没有12b-1费用(类似于国内的销售服务费)和没有申购、赎回费用的基金产品中。

走完整个降费降佣的进程之后,财富管理机构和资产管理机构的权、责、利才能更加分明。

同时,财富管理机构想要生存和发展,就要真正开始收取投资顾问费(其实现在的申购费和赎回费、包括销售服务费以及管理费的尾随佣金分成都是投资顾问费的变相收取方式,但是这种一次收费+持续收费的模式就催生了平台利益和客户利益不一致的土壤),而此时就会彻底地将平台利益、客户利益在商业模式上做到全面的打通,完成从卖方投顾模式向买方投顾模式的转变。

如果说,我们明白了接下来的趋势和逻辑,再来回望佣金新规之后的券商财富管理业务发展,我想接下来最重要的就是想明白这样的四件事:

01

算清楚账;

年初,可能我们都制定了营收目标或利润目标,同时可能也制定了在行业内的同业竞争排位,比如行业排名如何,行业地位如何等?

这个时候,或许就要重新思考轻重缓急,哪些目标和考核是要坚守的,哪些则是要改变的了。现在财富管理端的合理收费,现在申购费加部分客户的赎回费(引导客户长持,依然会有一定比例客户滚动赎回),加销售服务费以及管理费分成,一年的收费偏股型产品可能在2%左右,偏债型产品1%左右可能是相对合理的,并且这样的收费在后续很快的时间里,虽然收费的名目不再相同,但还会持续下降,一直到偏股型产品在1-1.5%/年,偏债型产品在0.5-0.8%/年可能会稳住。

所以,我们就要算清楚账,如果按照营收、利润目标如果不改变,那要改变什么,答案就是资产总额(客户数*单一客户资产额),这样的目标是否能够达成,抑或是想明白了这可能在短期是个不可能完成的任务后就马上调低营收和利润目标,重新订立“要规模,不要收入”的目标等等……

02

能养多少人;

佣金新规的核心四条,一是调降基金股票交易佣金费率;二是降低基金管理人证券交易佣金分配比例上限;三是全面强化基金管理人、证券公司相关合规内控要求;四是明确基金管理人层面交易佣金信息披露内容和要求。前两条首当其冲影响的是券商研究所的生态,目前整个卖方研究所的研究员已经超过5000人,有人开玩笑说,现在市场上的股票都有点不够他们研究得了,所以一轮面向券商研究所的供给侧改革和行业出清(降薪、主被动离职)正在行进的路上。

而与此同时,券商财富管理条线又该是怎样呢?之前我分享过《富达风云》这本书,其中记录了至1975年开始的美国开启的从卖方投顾向买方投顾转型的过程,当然并不是像下面标题中说的那样,一年80%的基金销售失业了,不是一年,而是整个转型的过程有80%的人离开了这个行业,当然,很多故事都只说了一半,我们并没有说剩下的20%以及新进入行业的人都过得怎么样了?实际是,留下来的人们都得到了更大的发展和价值的跃升,后面再进入行业的从业者们也开始适应新的行业规则,伴随着行业迎来了大发展。

03

会不会像上一轮“内修黄老,外尊儒术”?

这一次会不会又像上一轮一样,寄希望于市场又迎来一轮大行情,从而在未等到改革全面落地,财富管理行业就先行再赚一波快钱,至于转型和面向未来的布局等到后面再说呢?

从国家意志来看,是不希望;从监管措施来看,是大概率不会。

你可以看得很清楚,新“国九条”提振的不是短期资产的价格,而是资产未来中长期的价值中枢。从投资拉动向创新驱动的国家战略转型过程中,我们的政策定力极其顽强,更多地是托而不举,房地产这一牵一发而动全身的行业,也没有出台短平快的政策去全面刺激,过去积累的丰富的经验和教训,让监管和市场保持了微妙的平衡,整体来看,一句概括性的结论就是,“市场几乎不可能快速走出快牛行情”,所以寄希望于外部,想要以投机的思维去解决当下的困局的想法是不着边际和不切实际的。

04

其他路径

在继续做大资产总量和客户数这一基本目标之外,继续发展券结基金和私募产品或是提升财富管理单位资金贡献的唯二方式。

但我对这两者本身的发力均存疑,券结基金的优势是结算不受新规30%的产品佣金分配比例上限影响,但基本可预见,此类产品过去所拥有的杠杆能力在未来会大幅减弱,也就是未来也可能主要是自产自销,并且除量化类产品之外,其他产品的换手率可能本身也不高,想要依托券结产品做大收入的想法也是指标不治本的。(另外,这部分佣金收入,究竟能否直接给到财富管理条线还是同样只能用于投研费用使用按照“佣金新规”是需要慎重考量的)。

而,私募产品则更多的是资产荒和客群荒。究竟有没有能力帮助客户持续优选出有超额回报创造能力的私募机构和产品,以及究竟有没有更多的高净值客户可以保有忠诚的在一家券商的平台上,这两方面都对机构和团队的综合能力提出了更大的挑战。

综上,此时此刻,券商究竟该怎么办?我的建议很简单,放弃幻想,慢就是快,真正地 回归到财富管理的初心,做有复利的事(这些道理大家都懂,之前是诱惑和现实利益太重,现在是这些都逐渐没有了,我们究竟愿不愿意面对现实,出动出击,强力执行)。市场出清的过程是异常残酷的,而可喜的则是留下来的会占有所有的市场,最终反而会收获更美的明天,因为这个市场是增量的,明天的市场只会更大更好。

《应对、安抚与助推1.0+2.0》就是降费降佣背景下的破局之道。欢迎扫码选购