核心观点:

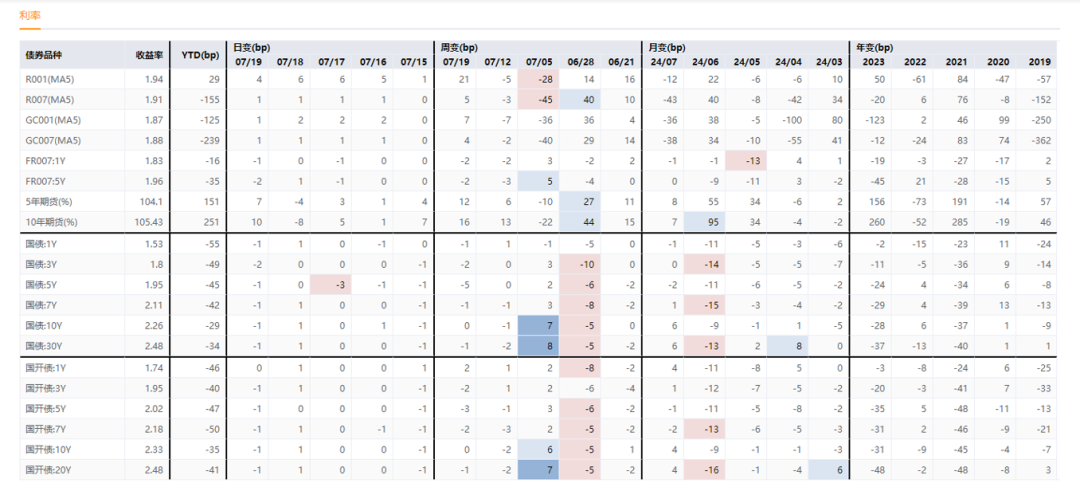

上周短端和长端收益率震荡,中端收益率下行,其中1Y国开上行2BP,3-7Y国开下行2-3BP,10Y持平。由于短端受到资金利率的制约、长端担心政策和央行的进一步操作,当周市场主要在中端利率发力,5年品种创收盘新低。

展望后市,市场或突破央行前期行动所隐含的收益率下限。形势比人强,基本面不断给央行施加压力,央行上周的超规模投放或许也隐含了央行困境转变,降息的可能性在明显增加。

策略信号方面,债基的久期中位数由2.42年降至2.38年,位于过去五年53%分位数。短期利率引导模型、长期利率引导模型、商品引导模型为看多,汇率引导模型为看空,自动驾驶模型推荐2.15Y的杠杆后久期。

截至7月12日,理财规模环比升2532亿至30.17万亿。

一、主要数据与事件

1、二季度GDP低于预期。

中国6月规模以上工业增加值同比增5.3%,预期增5%,前值增5.6%。

中国上半年固定资产投资同比增长3.9%,预期增3.9%,1-5月增4.0%。上半年房地产开发投资同比下降10.1%,前值降10.1%

6月社会消费品零售总额同比增长2%,预期4.0%,前值增3.7%。

中国第二季度GDP同比增长4.7%,预期增5.1%,一季度GDP增速为5.3%。二季度名义GDP同比4.0%,前值4.2%。

二季度GDP明显回落,季调环比仅0.7%,显著低于一季度的1.5%,名义增速也继续回落,除了之前拖累的地产行业,消费的超预期走弱也是原因之一,稳增长的压力进一步增大。

二、债券市场表现

上周短端和长端收益率震荡,中端收益率下行,其中1Y国开上行2BP,3-7Y国开下行2-3BP,10Y持平。

周一央行基本平续MLF,不过OMO投放1270亿,特朗普交易带动风险资产下跌,因此当日虽然资金面偏紧,但收益率小幅下行。

周二央行OMO巨额投放6740亿,超出市场预期,早上整体情绪较好,盘中因增发国债的传言,导致期货一度急挫,不过午后逐步修复。全天收益率震荡。

周三央行继续净投放2680亿,资金面转松,市场仍为震荡行情。

周四市场在三中全会信息公布之前保持谨慎,收益率小幅上行1BP。

周五税期扰动基本结束,三中全会闭幕没有超预期的内容,收益率小幅下行1BP。

图1:利率市场表现

图2:信用市场表现

图2:信用市场表现

三、转债市场

(一)市场表现

上周转债平价指数下跌0.8%,中证转债指数下跌1.2%。当周正股先跌后涨,主要受到特朗普交易、经济数据低于预期等影响。个券方面,广汇转债由于正股锁定面值退市,当周大幅下跌42.3%,也带动了当周低价债表现不佳。

行业方面,上周仅农林牧渔(+1.1%)上涨,汽车(-5.4%)、有色(-2.9%)、纺织服装(-2.9%)跌幅居前。

四、本周关注

1、周一(7月份LPR变化)

数据来源:wind,浙商基金,截至2024年7月21日

基金有风险,投资须谨慎。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本材料仅为宣传材料,不构成任何投资建议,不作为任何法律文件。投资人应认真阅读《基金合同》、《招募说明书》及《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。投资基金应当通过基金管理人或具有基金销售业务资格的其他机构购买和赎回基金,基金销售机构名单详见基金管理人网站公示信息以及相关公告。我国基金运作时间较短,不能反映股市发展的所有阶段。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。以上观点和预测仅代表当时观点,随着市场变化今后可能发生改变。