美元,看似离我们的生活很遥远,其实不然。

作为全球储备货币,美元的强弱周期如同一只隐秘的“蝴蝶”,它扇动翅膀在全球市场所引发的风暴,远超出了货币本身的范畴,对其他国家的汇率、股票、债券、全球贸易以及货币政策等都会带来深远的影响。

随着美联储加息周期或将结束,降息周期有望开启,美元“潮汐效应”或将资本市场带入新的阶段。

美元之所以能够影响全球资产的价格,很重要的原因在于其特殊的国际地位。

在布雷顿森林体系下,美元成为了世界货币。这是美元在全球霸权的第一步。布雷顿森林体系延续了金本位的核心框架,凭借着美国在黄金储备上的优势,实现了美元与黄金挂钩、其他货币与美元挂钩的“双挂钩”规则,并且规定1盎司黄金等于35美元的官定价格,从而使得美元获得了等同于黄金的地位,成为各国最重要的国际储备货币。美元也因此被称为“美金”。

金本位即金本位制,就是以黄金作为本位币的货币制度。金本位制的好处在于汇率固定,消除了汇率波动的不确定性,有利于世界贸易的进行;同时,一个国家的黄金储备决定了国家信用,是各国央行货币发行的前提和基础,因此货币实际价值相对稳定;另外,在金本位制下,没有一个国家拥有特权地位,即使是美元,也只是黄金的“兑换券”,真正决定货币价值的还是黄金储备。

尽管此时美元在全球货币体系中一家独大,但是发行量是受到控制的,需要与其黄金储备量相匹配;不过,在1973年布雷顿森林体系瓦解之后,美元与黄金脱钩,改为与石油挂钩。这为美国后来“将印钞机开得飞起”埋下了伏笔。

相比黄金,石油并不具有稀缺性,供给相对丰富,美国逐渐成为全球最重要的石油生产国和出口国之一,同时主要产油国采用的是美元结算,极大提升了美国在石油供给端的话语权。

实际上,在布雷顿森林体系瓦解后,美元一家独大的格局被打破,欧元、日元包括人民币的影响力提升,全球货币体系呈现出多极化的特点,不过凭借强大的经济实力和发达的金融市场,美元依然牢牢占据着全球最强货币的位置。这是美元能够深刻影响全球资金流向、谋取全球财富的关键。

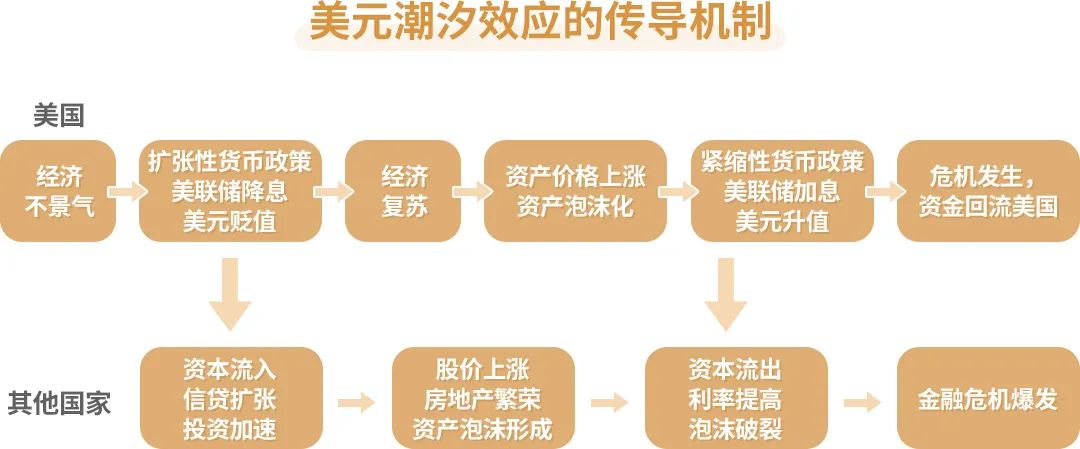

美元在全球经济中的流入和流出所形成的经济周期性规律,有一个非常形象的词来形容:潮汐效应。正是通过这种效应,最终实现了全球财富向美国的转移。

潮起潮落。“潮汐效应”可以分为“涨潮”和“退潮”两个阶段,分别对应着美联储的降息和加息。

通过降息和超发货币,可以刺激美国经济上行,推动资产升值;同时在“大水漫灌”下,全球资产价格也会随之上涨,而散落在全球各地的美国资本持有的海外资产财富效应进一步扩大。

但是,美联储持续的降息“放水”,会导致经济过热,通胀高企,随之而来的则是通过收紧流动性的方式给全球经济“降温”。美元开启加息周期,美元升值,从而倒逼资本回流美国,实现全球财富向美国的转移。

美联储加息,对于美国而言可谓是“一箭双雕”。一方面,在美元升值的预期下,全球资金为了追求更高的投资回报,往往会抛弃其他资产转而增持美元资产,国际资本迅速流入美国,进一步推高美元资产价格。

另一方面,由于资金外流,导致其他国家股市、债市承压,并压缩了其他国家宏观调控政策空间;再加上其他货币相对美元的贬值,一定程度上也会加大其他国家和地区以美元计价债务的偿还压力,甚至引发债务危机。这一定程度上为美国资本“低吸”海外市场优质资产创造了条件。

上图仅为示例,本材料举例阐述/数据模拟不代表对实际投资收益/数据的预测、保证。

上图仅为示例,本材料举例阐述/数据模拟不代表对实际投资收益/数据的预测、保证。实际上,由于货币政策的影响往往具有滞后性,因此美联储加息周期对全球经济的调节作用也会出现延迟,反映到资产价格上就是出现超跌的情况,这对于强势货币美元来说无疑也是有利的。

正是基于美元的霸权地位和在全球市场的高流动性,使得美国能够借助加息和降息的手段,影响全球货币流向和资产价格,通过“高抛低吸”实现全球财富向美国本土转移的目标。

站在当前时点,美元的强弱周期依然是市场博弈的焦点。

一方面,自去年6月美联储首次暂停加息以来,美元基准利率一直维持不变,而且最早有望在9月开启新一轮的降息。另一方面,尽管美国通胀率持续下降,但经济韧性较强,导致降息的幅度和节奏仍不明朗,美元何时进入弱势周期仍充满着较大的不确定性。

一般来说,通胀和就业数据是观察美国经济的两个重要指标。从目前情况来看,美国通胀获得显著缓解,已经进入“2”时代,距离2%的目标差距持续缩小,通胀对于美联储降息的制约逐渐减小。

从就业数据来看,美国劳动力市场显著降温,非农就业数据持续不及预期,失业率上升,同时出现时薪环比、同比增速均有所放缓的情况,并引发市场对美国经济衰退的担忧。随着美国经济陷入疲软,美联储新一轮降息周期有望开启。

不过,从美国商务部公布的零售销售额数据来看,美国经济仍有韧性,未来出现“软着陆”的可能性较大。

总体上看,目前处于美联储加息周期向降息周期转换的阶段,随着时间的推移,降息的可能性持续提升。今年8月初美元指数大幅回落,人民币快速升值,一定程度上或是市场对美联储降息预期的提前反应。

当降息预期成为市场主导逻辑,随着美元走弱新兴市场有望迎来投资新机会,尤其是以人民币计价的A股,在全球流动性改善、国内经济基本面复苏和人民币升值叠加背景下, A股上市公司有望迎来估值和业绩的“戴维斯双击”。

另外,全球流动性的宽松,也有利于国内债券市场。随着海外市场套息空间减弱,境外投资者配置人民币债券的积极性有所推升。在经历8月中旬的短暂调整后,国内债市的投资机会依然值得期待。

上一篇 降息交易催化市场