8月份的A股,走得一点也不容易。

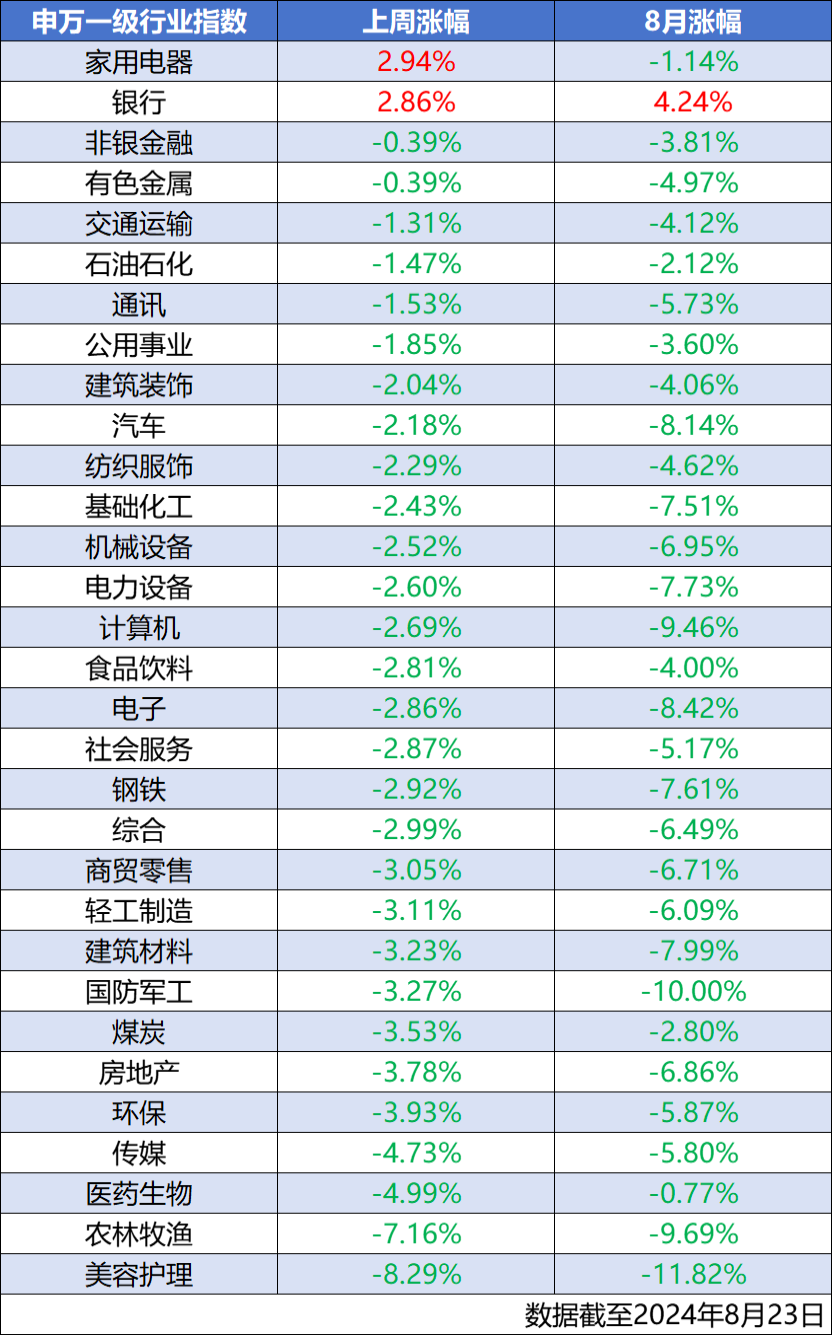

截止8月23日,大盘宽基指数和申万一级行业指数里面,整个8月份,只有银行板块是涨的。

从上周的表现来看,大盘宽基指数和申万一级行业指数里面,只有上证50、家用电器板块、银行板块是涨的。

外围市场总体表现较好,虽然没有大涨,但不至于大跌,相比于A股,超额收益明显。

我们再来看下股债性价比指标和A股温度计。

根据雪球股债性价比指标,目前股债性价比指数6.17,建议适当增配偏股类基金。

根据集思录A股温度计,目前市场温度2.55℃,处于极低位置。

参考仓位:100%-2.55%=97.45%

从以上的分析来看,有钱更适合买入权益类资产,正所谓别人恐惧我贪婪。

另外,最近可转债市场也跌得比较惨。

中证转债指数从前一高点回调8.94%。

家悦转债和百润转债,逢跌可以适当加仓,逢涨一定要减仓。

家悦转债已经从101.6涨到了104.11,每手差价有25.1元。

百润转债属于惨不忍睹的大消费赛道,目前转股溢价率高达207.7%,而且正股一直跌跌不休,有闲钱可以加仓降下成本。

投资有风险,没持仓的不建议关注。

最后,讲一下近期很多人关注的事情。

国家金融监督管理总局发布了《关于健全人身保险产品定价机制的通知》。自2024年9月1日起,新备案的普通型保险产品预定利率上限为2.5%,相关责任准备金评估利率按2.5%执行;预定利率超过上限的普通型保险产品停止销售。

有人说,3.0%时代的预定利率保险产品是最后的固收天花板,预定利率3.0%的时代即将落幕。

低于3.0%,长期收益可能就更买基金差不多了。

那预定利率从3%降到2.5%,影响有多大呢?

如果你也想搭上3.0%时代的末班车,可以看看:太平福有余。

它来自国内知名大保司——太平洋人寿。

至于收益怎么样?

以30岁男性,每年缴5万,缴5年来测算:

5年一共缴费25万,到第9年(39岁)时,保单现金价值达到28万7600元,IRR达到2.02%。

第28年(58岁)时,保单现金价值达到50万3450元,IRR达到2.73%。

第75年(105岁)时,IRR更是达到2.90%。

如果是趸交的情况下,最快4年可回本。

感兴趣可以点:太保福有余。