本周市场回顾

本周上半周,市场呈阶梯式下行,但总体下跌幅度有限。周五,由于近期人民币汇率的上升,叠加周四央行买入4000亿特别国债,增加市场货币供应,市场受到提振,开盘后向上反弹。

观察具体指数,上半周开始,中证1000指数开始有所表现,市场的防守方向有所转向,不再仅权重指数有所支撑。上周,中小盘股下跌加速,而本周其走势开始收敛,展开反弹。沪深300指数也始终有所支撑。

从个股角度来说,经过周五的反弹,个股层面上,本周市场赚钱效应较好,上涨个股约4400只,个股中位数上涨约3.3%。

分析本周的走势可以发现,本周沪指在2800点附近震荡,在周四下探后走出新低,显示反弹的潜力。而周五放量反弹,流动性得到改善。不过,反弹后的点位仍待有效突破20日均线。

同时,本周银行股的抱团逐渐瓦解。由此,加上近期的放量反弹,反映目前的市场情绪有所回暖,风格正在慢慢发生改变。

但是,由于目前市场热点仍然缺乏持续性,轮动较快,后续依然建议重点关注风险。

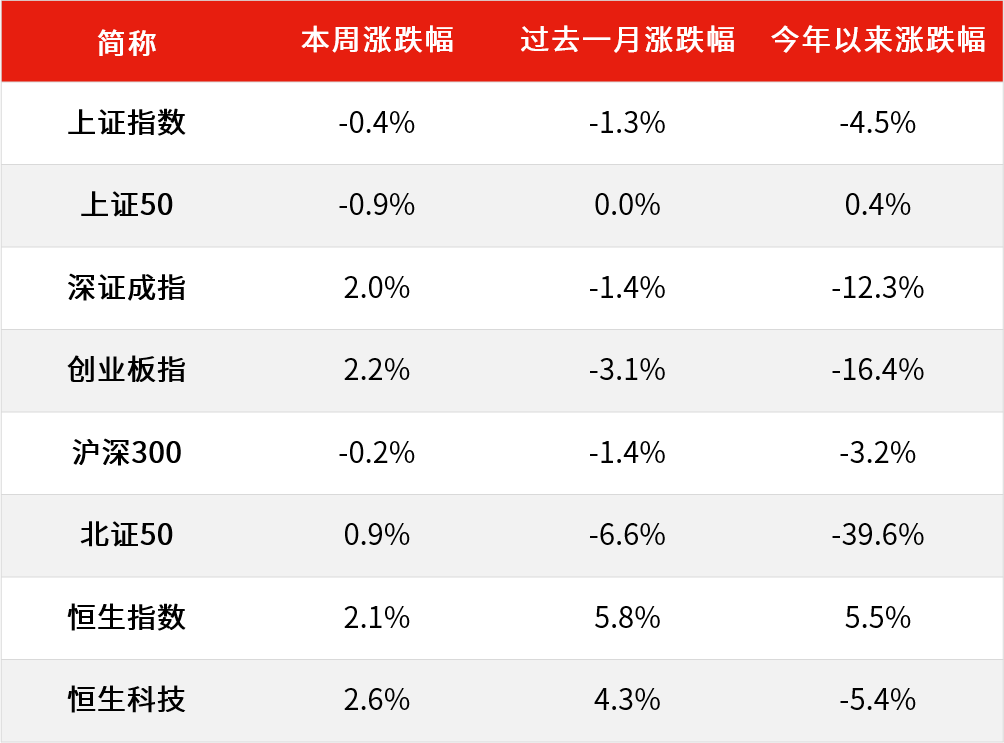

表一:各指数涨跌幅

数据来源:Wind,截至2024.8.30。过往表现不预示未来,市场有风险,投资需谨慎。

数据来源:Wind,截至2024.8.30。过往表现不预示未来,市场有风险,投资需谨慎。港股8月以来有不错表现

港股方面,8月以来有不错表现,恒生指数8月持续反弹,20日均线向上突破年线,显示了一定的上涨潜力。

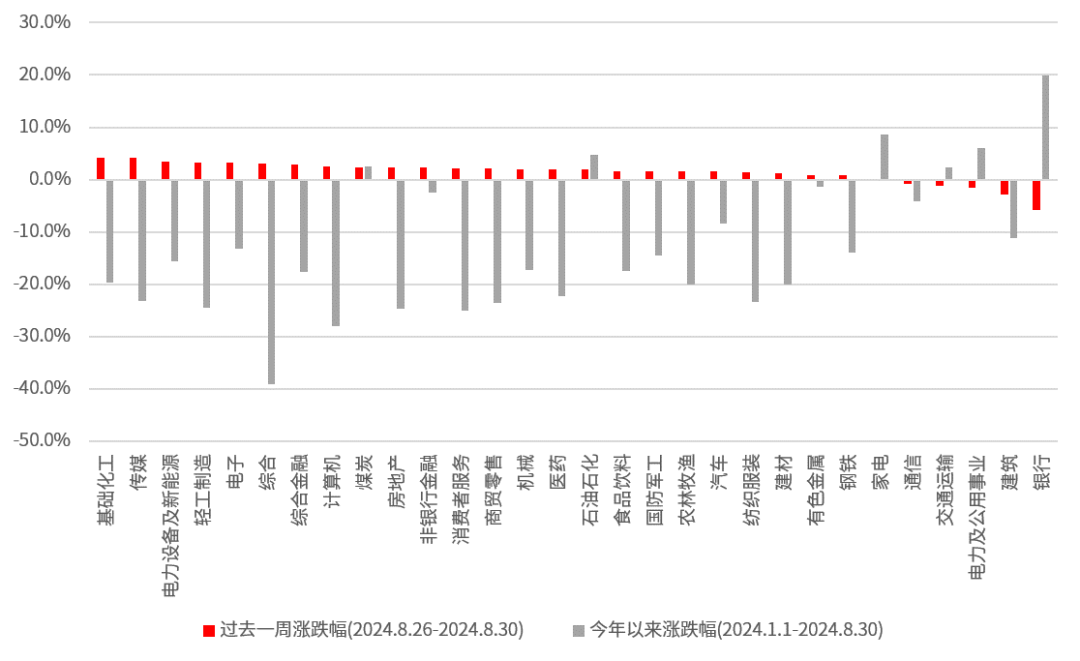

资金开始从银行股撤出,部分回流进入超跌板块

行业与题材方面,本周由于对银行的风险提示,同时银行股业绩公布,资金从本周四开始从银行股大量撤出,其中部分资金回流进入超跌板块,带动一些低位板块反弹。

图一:部分超跌板块低位反弹

数据来源:Wind,中信一级行业分类,截至2024.8.30。过往表现不预示未来,市场有风险,投资需谨慎。

数据来源:Wind,中信一级行业分类,截至2024.8.30。过往表现不预示未来,市场有风险,投资需谨慎。债市大幅波动,后期降准降息概率仍大

受8月5日大行卖债影响,债券市场收益率大幅波动。8月12日10年国债触及最高点2.25%后,收益率在陆续公布的基本面数据较为疲弱的情况下,下行到2.15%左右(数据来源:Wind,截至2024.8.28)。

汇丰晋信平稳增利中短债基金 基金经理 傅煜清:

今年以来债券市场不断创收益率新低的主要逻辑是:1)基本面较弱,2)增量资金较多且持续。4月以来央行对于收益率的表态对于市场影响以短期影响为主。从8月初调整到现在来看,虽然基本面变化暂时看不到,增量资金流入边际在减少。因此在上周和本周出现了信用债跌幅大于利率债的情况。

目前观点是债市短期没有增量资金,加上月末季节性因素,短端和长端都偏震荡。从调整幅度看,目前调整幅度已经较大,而且近期央行对于流动性较为呵护,资金利率下行。因此此轮债市调整可能暂告一段落,但是九月为季末月,流动性因素容易推高收益率,债市仍有震荡可能。

由于决定债市的基本面因素尚未发生改变,后期降准降息概率仍大。

本周重要数据及事件

美联储主席偏鸽表态,后续关注联储具体降息节奏

美联储主席鲍威尔在杰克逊霍尔全球央行年会发表讲话,表示政策调整的时机已经到来,方向是明确的,而降息的时机和步伐将取决于数据、前景以及风险的平衡。

鲍威尔强调,越来越有信心通胀率将可持续地回到2%的目标水平。劳动力市场已从之前的过热状态大幅降温,似乎不太可能在短期内成为通胀压力上升的根源。不寻求也不欢迎劳动力市场状况进一步降温。

汇丰晋信宏观及策略分析师 沈超:

随着美国近期通胀和就业数据走弱,鲍威尔在杰克逊霍尔全球央行年会讲话偏鸽,9月份降息已经是大概率事件。不过目前美国经济仍有韧性,所以具体降息节奏方面,仍要依赖数据表现。

若海外降息,将利好人民币汇率,也利于权益市场流动性改善,或有望看到市场对此相对积极的反映。

下周关注要点