来源:华创宏观

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

I want to live my life, not record it.

-Jacqueline Lee Kennedy Onassis "Jackie"

报告摘要

一、投资摘要

1: 美联储降息或推动美国产能利用率回升和失业率下行。

2: 美国出租房屋空置率反弹或难以实质性限制房租上涨。

3: 全职岗位数量持续走高显示美国劳动力颇具韧性。

4: 家庭服务消费支出增长快于商品消费支撑美国经济增长。

5: 制造业PMI和长端美债利率的关系受制于家庭消费支出结构。

6: 沪深300指数权益风险溢价(ERP)周度更新。

7: 中国10年期国债远期套利回报周度更新。

8: 离岸美元互换基差和美元融资溢价周度更新。

9: 铜金价格比与离岸人民币汇率走势周度更新。

10: 中国在岸股债总回报相对表现周度更新。

二、风险提示

原油市场爆发价格战,新兴市场出现系统性金融风险

报告正文

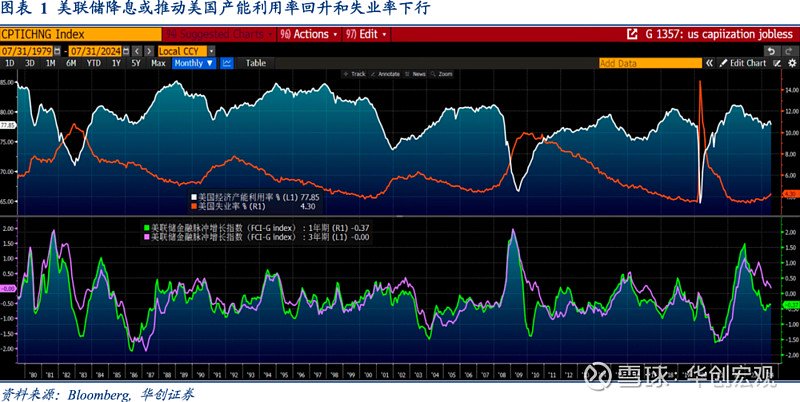

美联储编制的金融脉冲增长指数(FCI-G index)基本回吐了前期大幅度加息的涨幅,这意味着美国金融环境的宽松程度不断加大,相应的美国经济的闲置产能开始减少,截止2024年7月份,美国经济整体产能利用率77.9%,高于今年1月份的77.2%。如果美联储持续降息,那么更加宽松的金融环境或继续推升产能利用率,压低失业率水平。 截止2024年6月份,美国出租房屋空置率连续四个季度持平于6.6%,仍然低于2021年一季度的6.8%,整体水平刚刚回到过去30年区间的底部水平,难以对房价上涨向房租传导产生实质性限制。上一次出租房屋空置率走高压制房租增长,还是2000年至2004年,空置率从7.8%升至10.4%,远远高于当前的水平。

截止2024年6月份,美国出租房屋空置率连续四个季度持平于6.6%,仍然低于2021年一季度的6.8%,整体水平刚刚回到过去30年区间的底部水平,难以对房价上涨向房租传导产生实质性限制。上一次出租房屋空置率走高压制房租增长,还是2000年至2004年,空置率从7.8%升至10.4%,远远高于当前的水平。 截止今年8月份,美国非农就业职位中,全职岗位数量为1.34亿,高于今年1月份的1.32亿,自愿兼职数量降至2105万,低于3月份的2341万,同时非自愿兼职数量降至114万,低于上个月的120万。尽管新增就业增速放缓,但是全职数量比2023年6月份的历史峰值仅仅低200万,美国劳动力市场仍然颇具韧性。

截止今年8月份,美国非农就业职位中,全职岗位数量为1.34亿,高于今年1月份的1.32亿,自愿兼职数量降至2105万,低于3月份的2341万,同时非自愿兼职数量降至114万,低于上个月的120万。尽管新增就业增速放缓,但是全职数量比2023年6月份的历史峰值仅仅低200万,美国劳动力市场仍然颇具韧性。 美国商品消费需求相关的经济数据频频不及预期,但是在服务消费支出的支撑下,整体GDP增长超预期,其中的原因是2021年4月份,美国经济重开以来,家庭消费支出扩张的重心是服务消费支出。截止2024年7月份,家庭实际商品消费支出仅仅增长2.1%,实际服务消费支出增加11%,原来商品消费支出领先整个家庭消费支出的逻辑被打破。

美国商品消费需求相关的经济数据频频不及预期,但是在服务消费支出的支撑下,整体GDP增长超预期,其中的原因是2021年4月份,美国经济重开以来,家庭消费支出扩张的重心是服务消费支出。截止2024年7月份,家庭实际商品消费支出仅仅增长2.1%,实际服务消费支出增加11%,原来商品消费支出领先整个家庭消费支出的逻辑被打破。 制造业生产活动和美债利率的关系并非一以贯之,美国家庭消费支出的结构对于制造业PMI和10年期美债利率的关系具有显著影响。1970年代家庭实际商品与实际服务消费之比下行,二者呈现反向关系,1990年代家庭实际商品与实际服务消费之比上行,二者呈现同向关系,2021年3月份以后再度进入反向关系。

制造业生产活动和美债利率的关系并非一以贯之,美国家庭消费支出的结构对于制造业PMI和10年期美债利率的关系具有显著影响。1970年代家庭实际商品与实际服务消费之比下行,二者呈现反向关系,1990年代家庭实际商品与实际服务消费之比上行,二者呈现同向关系,2021年3月份以后再度进入反向关系。 权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截止9月6日,沪深300指数权益风险溢价(ERP)为6.4%,高于16年平均值以上1倍标准差,仍然处于相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报十分明显,估值水平进一步回落空间不大。

权益风险溢价(ERP)用以衡量股票相对于基准国债利率的超额收益。截止9月6日,沪深300指数权益风险溢价(ERP)为6.4%,高于16年平均值以上1倍标准差,仍然处于相对的历史高位。以国内10年期国债利率为基准,沪深300指数所提供的超额回报十分明显,估值水平进一步回落空间不大。 1年期(7天回购)利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止9月6日,中国10年期国债远期套利回报为44个基点,比2016年12月的水平高74个基点。

1年期(7天回购)利率互换代表短期利率预期,决定了投资者的回购融资成本;10年期国债利率代表投资者承担期限错配的套利目标资产回报。上述二者之差等于债市加杠杆套利的远期回报。截止9月6日,中国10年期国债远期套利回报为44个基点,比2016年12月的水平高74个基点。 美元兑一篮子货币互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止9月6日,美元兑一篮子货币互换基差为-6.8个基点,Libor-OIS利差为27个基点,显示美股反弹与美股波动率下行,促使离岸美元融资环境宽松。

美元兑一篮子货币互换基差(Basis Swap)代表离岸金融机构美元融资的成本,基差越低代表美元融资成本越高;Libor-OIS利差代表相较于在岸商业银行,离岸商业银行的美元融资溢价;截止9月6日,美元兑一篮子货币互换基差为-6.8个基点,Libor-OIS利差为27个基点,显示美股反弹与美股波动率下行,促使离岸美元融资环境宽松。 铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止9月6日,铜金价格比升至3.6,离岸人民币汇率升至7.1;二者背离收窄,近期人民币和伦铜走势发出不一致的信号。

铜金价格比用以衡量全球总需求向上的动能,也代表全球名义价格上行的空间。离岸人民币汇率受到外部需求和海外资本流入的双重驱动。因而铜金价格比可以作为离岸人民币的领先指标。截止9月6日,铜金价格比升至3.6,离岸人民币汇率升至7.1;二者背离收窄,近期人民币和伦铜走势发出不一致的信号。 以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止9月6日,国内股票与债券的总回报之比为20,低于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

以沪深300总回报指数代表国内股市回报、巴克莱中国利率债指数代表国内债市回报,二者比值代表国内股票和债券的相对表现。截止9月6日,国内股票与债券的总回报之比为20,低于过去16年平均值水平。股票资产和固收资产的相对超额回报回归均值水平,中长期股票资产相对固收资产的吸引力增强。

每周大类资产配置图表精粹系列

Riders on the Charts: 每周大类资产配置图表精粹 第200期

Riders on the Charts: 每周大类资产配置图表精粹 第201期

Riders on the Charts: 每周大类资产配置图表精粹 第202期

Riders on the Charts: 每周大类资产配置图表精粹 第203期

Riders on the Charts: 每周大类资产配置图表精粹 第204期

Riders on the Charts: 每周大类资产配置图表精粹 第205期

Riders on the Charts: 每周大类资产配置图表精粹 第206期

Riders on the Charts: 每周大类资产配置图表精粹 第207期

Riders on the Charts: 每周大类资产配置图表精粹 第208期

Riders on the Charts: 每周大类资产配置图表精粹 第209期

Riders on the Charts: 每周大类资产配置图表精粹 第210期

Riders on the Charts: 每周大类资产配置图表精粹 第211期

Riders on the Charts: 每周大类资产配置图表精粹 第212期

Riders on the Charts: 每周大类资产配置图表精粹 第213期

Riders on the Charts: 每周大类资产配置图表精粹 第214期

Riders on the Charts: 每周大类资产配置图表精粹 第215期

Riders on the Charts: 每周大类资产配置图表精粹 第216期

Riders on the Charts: 每周大类资产配置图表精粹 第217期

Riders on the Charts: 每周大类资产配置图表精粹 第218期

Riders on the Charts: 每周大类资产配置图表精粹 第219期

Riders on the Charts: 每周大类资产配置图表精粹 第220期

Riders on the Charts: 每周大类资产配置图表精粹 第221期

Riders on the Charts: 每周大类资产配置图表精粹 第222期

Riders on the Charts: 每周大类资产配置图表精粹 第223期

Riders on the Charts: 每周大类资产配置图表精粹 第224期

Riders on the Charts: 每周大类资产配置图表精粹 第225期

Riders on the Charts: 每周大类资产配置图表精粹 第226期

更多投研报告