摘要

REPORT SUMMARY

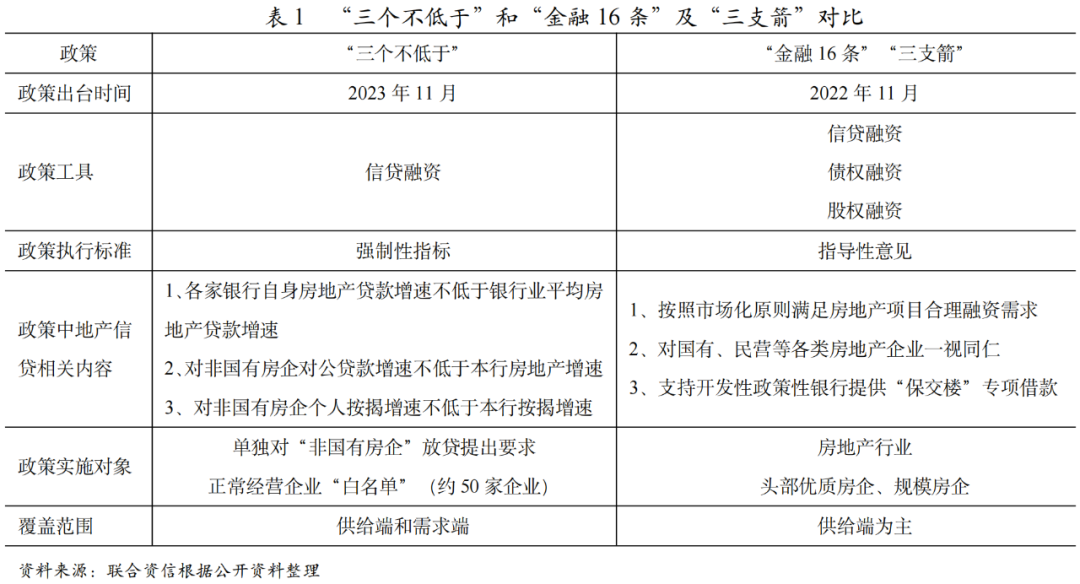

继“金融16条”“三支箭”等地产融资宽松政策,“三个不低于”首次以量化指标方式对银行业放贷行为进行硬性规定,并将政策触角细化到非国有房企,调整供给侧融资扶持结构,对缓解房企资金压力,弥合不同所有制企业实际放贷差异,化解行业整体信用风险具有一定现实意义,但政策落地和执行效果仍有待观察。

2023年11月17日,中国人民银行、国家金融监督管理总局、中国证监会联合召开金融机构座谈会。在地产信贷支持方面,会议提出了“三个不低于”,该规定以量化式指标对银行业放贷行为做出要求,以期破解房企融资困境,同时将政策触角细化到非国有制主体,调整供给侧融资支持结构,补齐民营房企在融资扶持红利下的普惠短板。“三个不低于”要求若得到执行,将进一步缓解行业整体资金压力,防范债务风险在不同所有制房企中蔓延,带动行业基本面修复。

第一个不低于:各家银行自身房地产贷款增速不低于银行业平均房地产贷款增速。

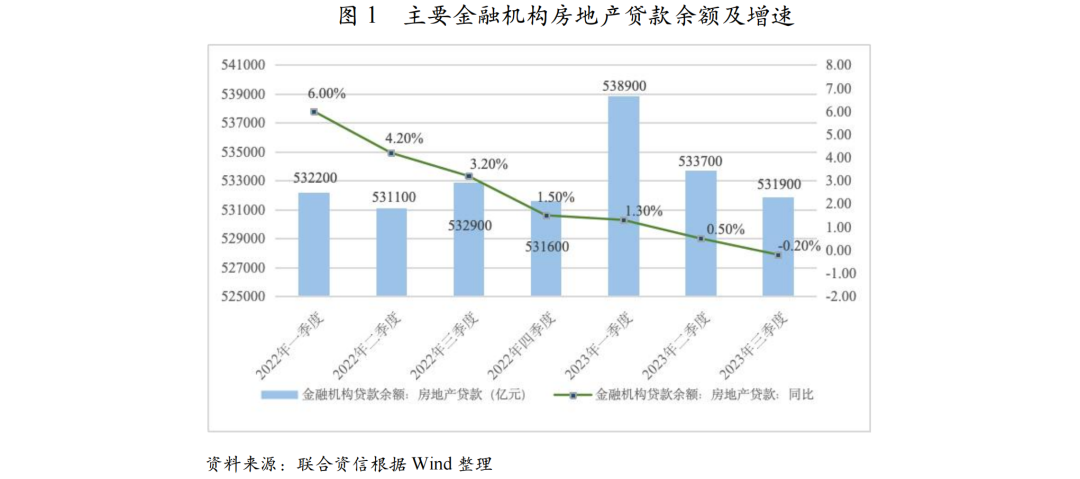

本条措施指明各家银行对房地产企业的放贷增速不得低于银行业地产信贷整体平均增速水平,提升了信贷扶持政策落实的强度和刚性。当前房地产市场信心尚未根本恢复,房企内生销售现金流不足,叠加“保交楼”“保信用”压力,房企目前资金问题日益严峻、信用风险日益凸显。尽管中央已经出台一系列金融宽松政策从供给端为房企输血,但出于风险把控等考量,金融机构对房企的贷款审批态度较为谨慎,信贷投放无法完全匹配市场需求。根据2023年三季度金融机构房地产贷款情况看,2023年第一季度和第二季度银行业释放地产贷款增量空间小,2023年第三季度银行业地产贷款同比增速为负,房企信贷融资渠道未实际打通。“不低于银行业平均房地产贷款增速”通过设置同业对比指标方式为缓解房地产企业资金短缺压力和带动偿债能力提升提出解决方案,要求各银行金融机构不拖后腿,有利于构建行业竞争氛围,化被动审慎放贷到主动积极寻贷。但该指标对比基准是银行业对房地产行业整体放贷增速,该基准取决于金融机构对于整个行业风险敞口判断和风险偏好改善,授信空间仍存在不确定性。

第二个不低于:对非国有房企对公贷款增速不低于本行房地产增速。

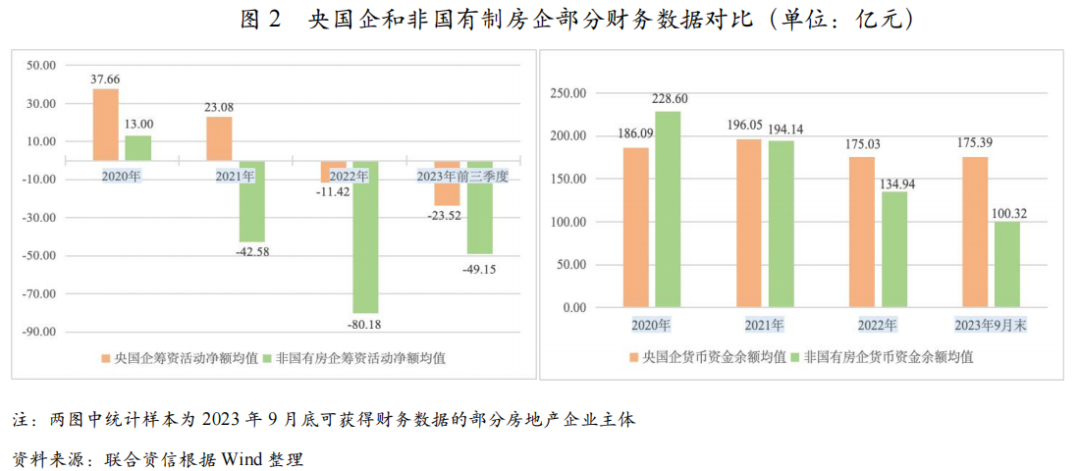

本条措施明确不同所有制房企的贷款增速指标,对非国有房企进行精准扶持,要求银行对非国有房企的放贷增速不得低于整体增速。由于财务策略相对激进、信息透明度相对较差和信用背书相对较弱,非国有房企风险敞口相对较大,金融机构对非国有房企放贷普遍更加谨慎,导致信贷资源向央国企倾斜,部分资质良好的非国有房企被误伤。在供给端失衡和销售端低迷背景下,不同所有制房企财务数据存在明显分化,2023年前三季度,非国有房企筹资性现金流平均净流出规模远远大于央国企,截至2023年三季度末,央国企货币资金期末平均余额较2022年底基本持平,而非国有房企货币资金期末平均余额则大幅下降(-25.66%),非国有房企资金压力巨大,信用风险日益凸显。“不低于本行房地产增速”指明非国有企业信贷增速与行业整体贷款增速一致,是风险化解思路在“保项目”基础上,对中央金融工作会议中“一视同仁满足不同所有制地产企业的合理融资需求”的进一步细化落实,利于破除非国有房企融资困境与信用壁垒,保障不同所有制企业共享融资扶持红利,纾困当下资金链持续紧张的非国有房企,考虑非国有房企信用背书情况和抵质押物质量等因素,政策落地和执行效果有待观察。

第三个不低于:对非国有房企个人按揭增速不低于本行按揭增速。

本条措施指明银行对非国有房企个人按揭“一视同仁”,从需求端要求银行对非国有房企的个人按揭放贷增速不得低于整体按揭水平,使得产品力强的非国有房企获得平等融资机会,有助于向市场传达可靠预期与信用支持。因非国有房企信用风险加剧导致较多债务暴雷事件频发,居民市场对非国有房企产品的购买态度谨慎,非国有房企销售额排名整体有所下降,为缓解销售回款下滑导致的流动性紧张,非国有房企投资活动保持低位运行,给市场带来更多负反馈。“不低于本行按揭增速”在需求端为稳定消费者未来预期提供政策支持托底,非国有房企的高质量产品将被消费者选择,有助于带动非国有房企销售以及经营状况的好转。