引言

近日,中国人民银行、金融监管总局、中国证监会、国家外汇局、国家发展改革委、工业和信息化部、财政部、全国工商联等八部门联合印发《关于强化金融支持举措 助力民营经济发展壮大的通知》(简称《通知》),提出支持民营经济的25条具体举措。《通知》提出探索发展高收益债券市场。研究推进高收益债券市场建设,面向科技型中小企业融资需求,建设高收益债券专属平台,设计符合高收益特征的交易机制与系统,加强专业投资者培育,提高市场流动性。《通知》对建立和发展我国高收益债券市场在政策层面进一步予以明确,相关产品创新、配套制度建设有望加速,高收益债券市场将在聚焦科创、助力民企等方面发挥金融服务实体经济的重要作用。

一般而言,高收益债是指被评级机构评定为投资级别以下的债券,即信用等级为投机级的债券,即违约风险较高的债券。高收益债在国外也称为垃圾债。目前我国债券市场尚无针对高收益债的统一定义,一般也很少使用垃圾债,市场普遍基于一级市场发行利率、二级市场到期收益率或估值收益率来定义高收益债。

从债券品种来看,2012年试点发行的中小企业私募债是我国高收益债的雏形,此后随着债券市场刚性兑付逐渐打破,以二级市场为主的高收益债市场开始形成,尤其是2018年下半年以来,债券违约常态化发生,风险债券明显增多,高收益债市场加速形成。鉴于我国高收益债大多没有评级,同时外部评级体系区分度不高,有效级别数量不足,低级别债券数量较少,本文综合使用绝对标准和相对标准,将一级市场发行利率/二级市场到期收益率大于或等于8%,或一级市场发行利率/二级市场到期收益率高于同期限国债收益率500BP及以上的公司信用类债券[1]界定为高收益债,主要研究一级市场高收益债规模、品种、信用等级等基本特征以及二级市场高收益债成交情况、违约率表现等,对我国高收益债市场进行整体分析,同时对未来高收益债市场的发展前景进行展望并提出相关政策建议。

一、一级市场高收益债概况

(一)高收益债占比整体较低

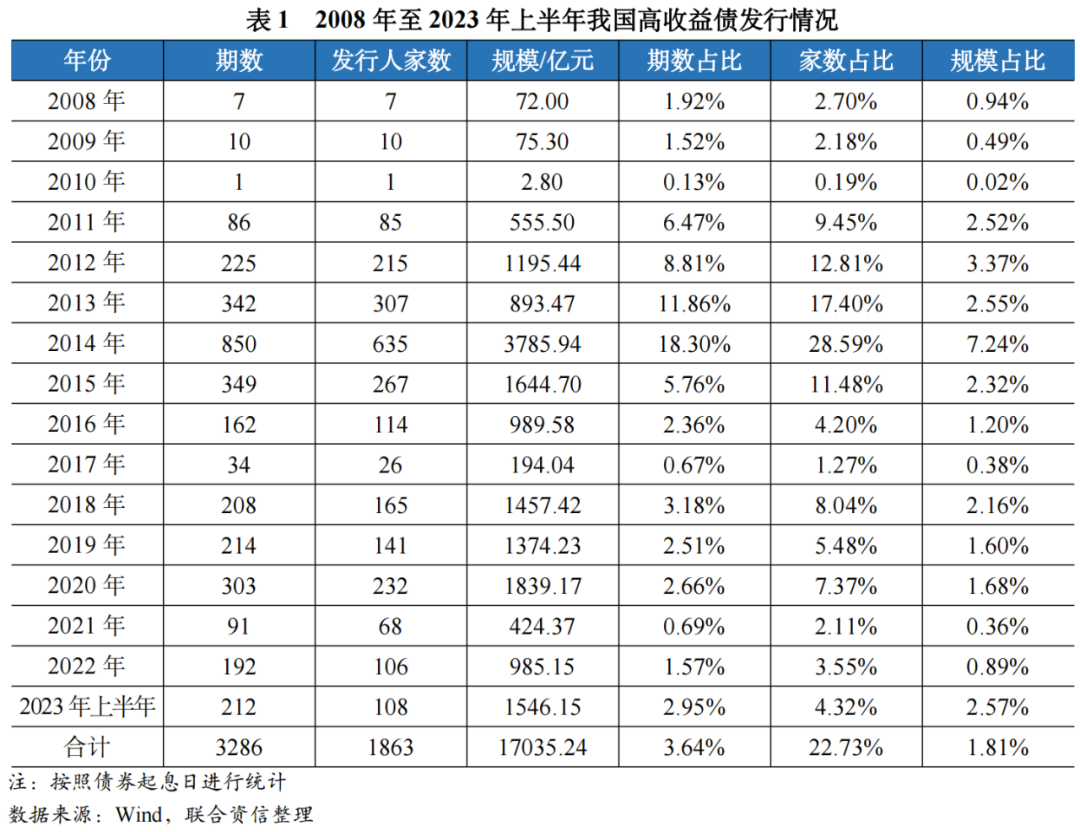

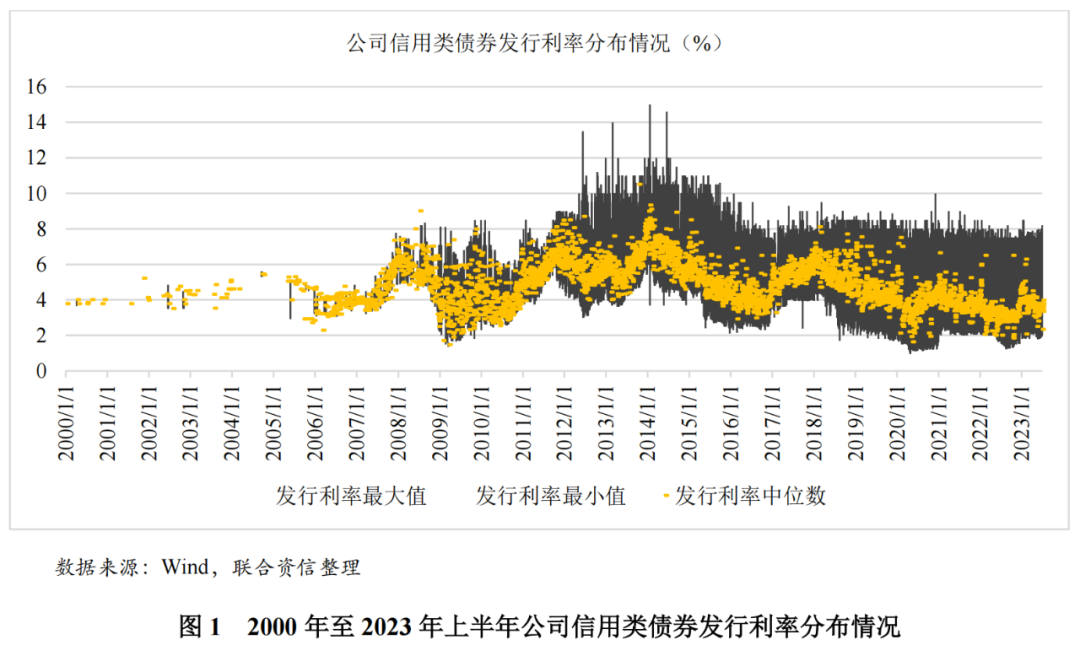

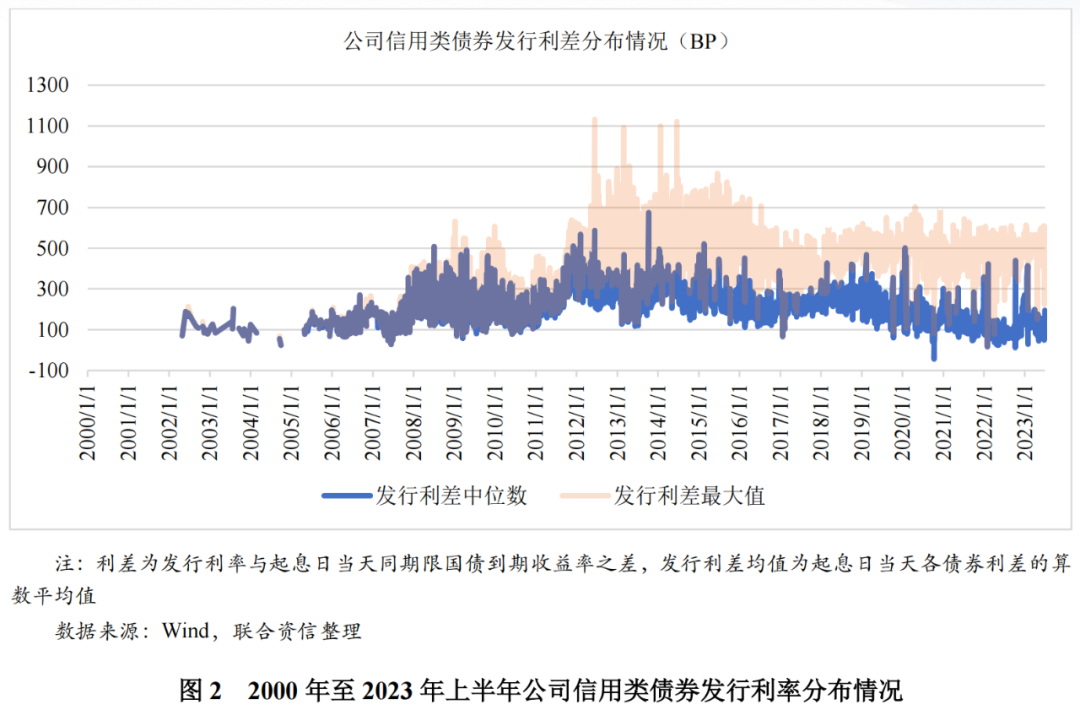

一级市场方面,由于我国信用债发行市场存在一定门槛,大量成长型中小企业较难进入债券市场融资,高收益债市场规模有限。2000年至2023年上半年,按照债券起息日统计,公司类信用债每日发行利率中位数大于或等于8%的比例约为1.31%(图1),每日发行利差[2]中位数大于或等于500BP的比例仅为0.18%(图2);从发行量来看,2008年至2023年上半年,我国公司信用类债券市场共发行高收益债3286期,发行规模合计约17035.24亿元,高收益债期数占比和规模占比整体较低。

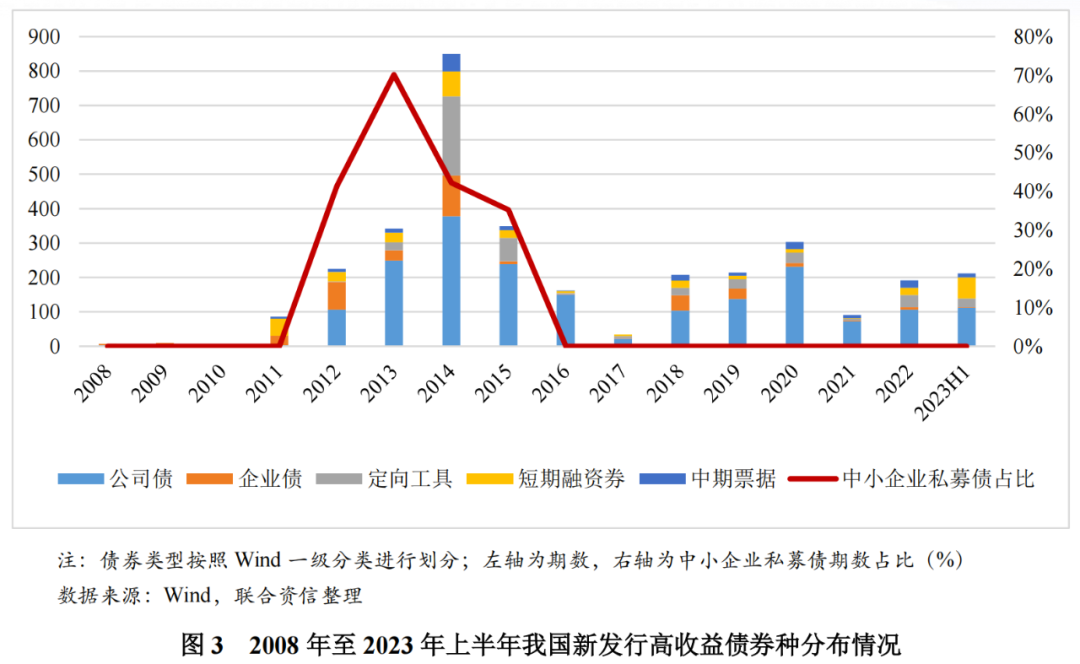

从一级市场发展趋势来看,2008年开始,高收益债市场逐渐开始发展,2012年至2015年,由于中小企业私募债试点发行,高收益债明显增多。中小企业私募债是指我国中小企业在境内市场以非公开方式发行的,发行利率不超过同期限银行贷款基准利率3倍、期限在1年(含)以上,对发行人没有净资产和盈利能力的门槛要求,完全市场化的公司债券。2012年5月,沪深交易所分别发布《中小企业私募债券业务试点办法》。随后,证券业协会发布《证券公司开展中小企业私募债券承销业务试点办法》,中小企业私募债券开始登上我国债券市场的舞台。2012年6月,苏州华东镀膜玻璃有限公司发行了5000万元中小企业私募债券(“12苏镀膜”),成为我国首单中小企业私募债券。2013和2014年,中小企业私募债券发行规模持续增长,2014年发行期数和发行规模分别达到389期、639.03亿元,分别为2012年的3.7倍和5.6倍。2015年1月,证监会发布《公司债券发行与交易管理办法》,扩大公司债发行主体范围,丰富公司债券发行方式,推出了公司债券“大公募”(面向公众投资者公开发行)、“小公募”(面向合格投资者公开发行)、“私募”(非公开发行)三种发行方式,并且约定可以在公司债券附加认股权、可转换成相关股票的条款。与此同时,沪深交易所停止了中小企业私募债券的备案,以中小企业私募债为代表的高收益债一级市场明显回落(图3)。

(二)高收益债发行特征分析

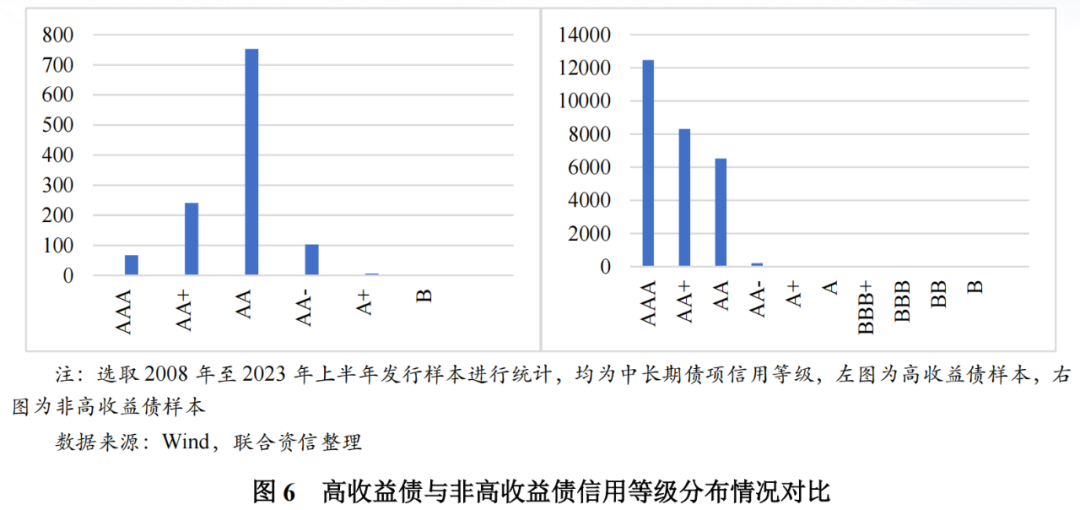

总体来看,一级市场高收益债呈现以下特征:发行主体信用资质相对较弱,地方国有企业(建筑与工程行业、弱资质城投企业)绝对数量多,民营企业相对数量多;发行方式以私募为主,通过担保增信(不可撤销连带责任担保为主)管理信用风险的比例相对较高;无评级的高收益债占比过半,有评级的高收益债债项信用等级集中在AA级,因担保增信的存在,部分高收益债信用等级较高(AAA级或AA+级),违约风险较低,高收益可能不意味着绝对的高风险。

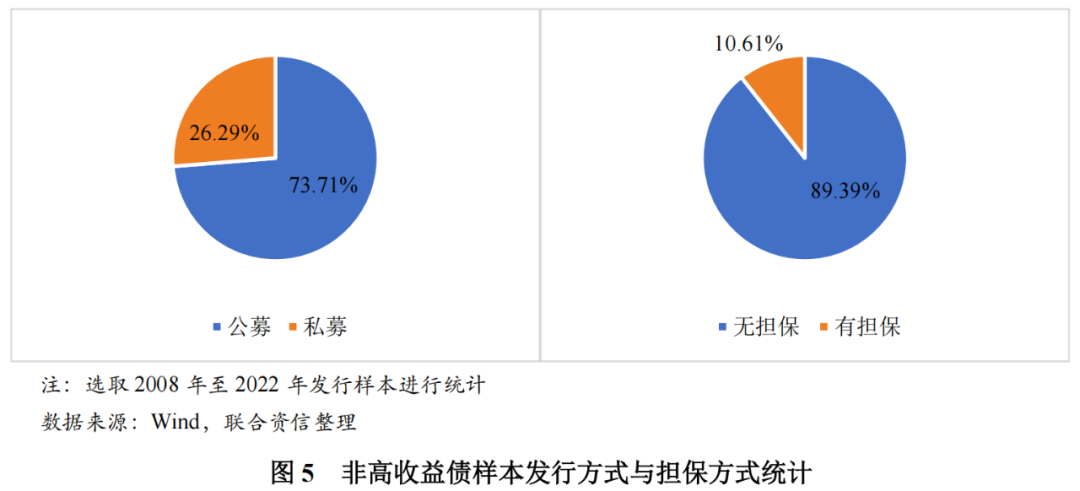

1.发行方式以私募为主,有担保比例相比较高

从发行方式和担保方式来看,2008年至2023年上半年,我国一级市场高收益债发行方式以私募为主,占比为69.05%,同期非高收益债样本中私募发行方式占比为26.29%,高收益债发行方式以私募为主;高收益债中有担保比例为44.52%,非高收益债中有担保比例为10.61%,高收益债中有担保的比例相对较高。

2.无评级占比过半,有评级债项信用等级中枢为AA级

从债项信用等级分布情况来看,2008年至2023年上半年,我国一级市场高收益债中约有42.79%具有债项信用等级,与非高收益债基本一致。高收益债有债项信用等级的样本中,AA级的数量最多,占比为64.30%,信用等级中枢为AA级;非高收益债有债项信用等级的样本中,AAA级的数量最多,占比为45.26%,信用等级中枢为AA+级。

3.民营企业中高收益债发行主体的比例较高

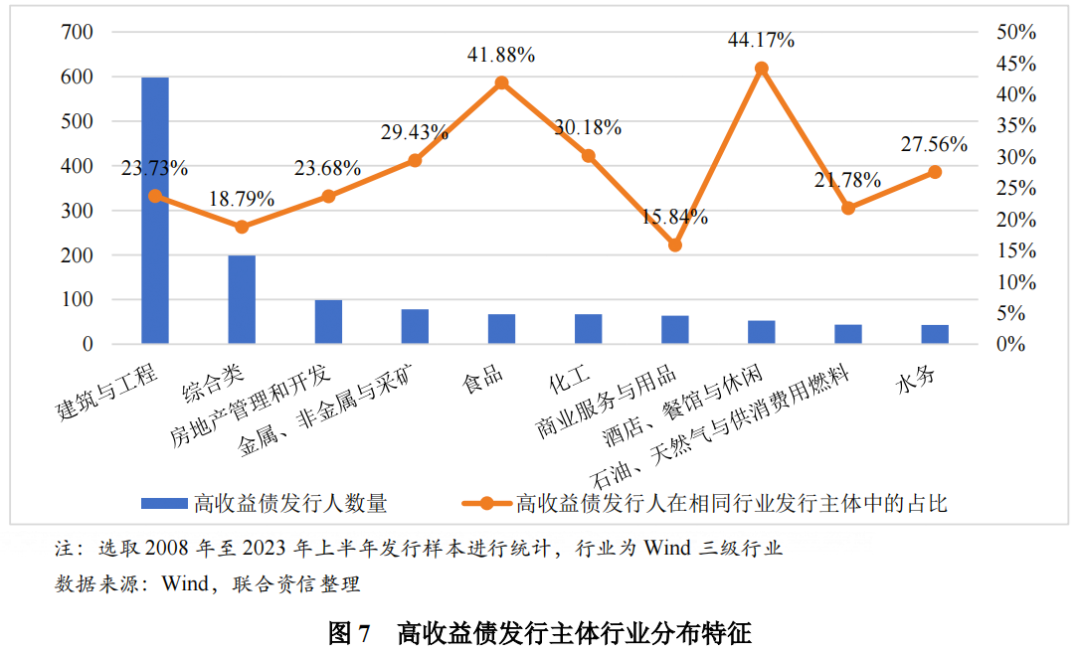

从高收益债发行主体的行业、地区和企业性质分布特征来看,2008年至2023年上半年,我国一级市场高收益债发行主体中,建筑与工程行业的主体数量较多;公司信用类债券发行主体中,酒店、餐馆与休闲行业以及食品行业的高收益债发行主体占比较高。

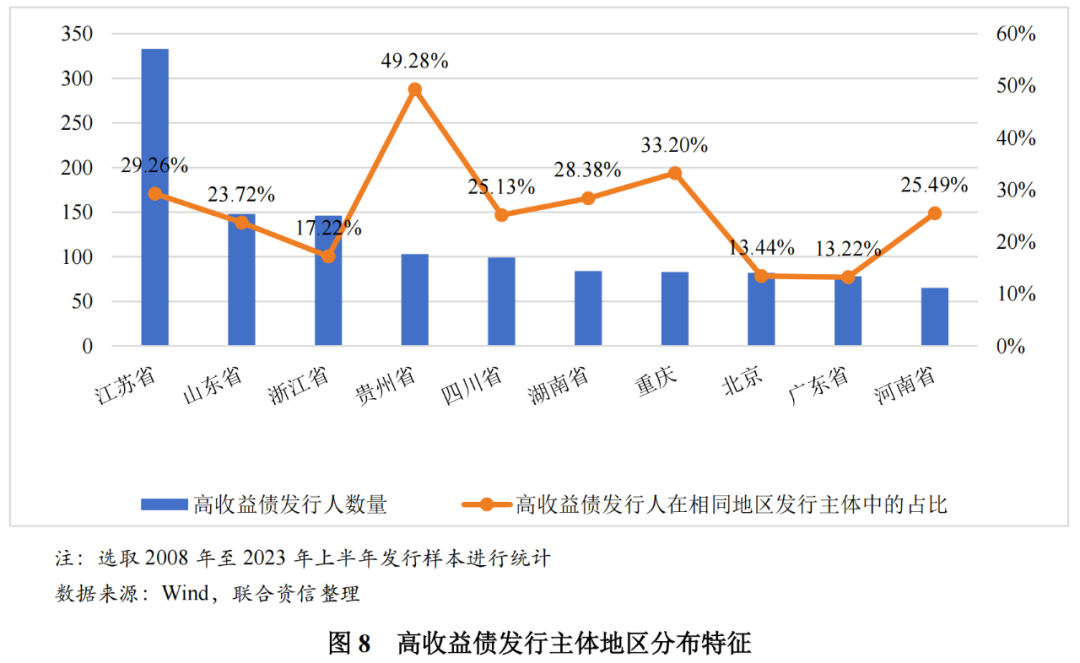

江苏、山东、浙江等省区高收益债发行主体数量较高,公司信用类债券发行主体中,贵州的高收益债发行主体占比最高。

高收益债发行主体以地方国有企业和民营企业为主,公司信用类债券发行主体中,民营企业中高收益债发行主体的比例较高。

详见图7至图9。

(三)高收益债违约情况统计

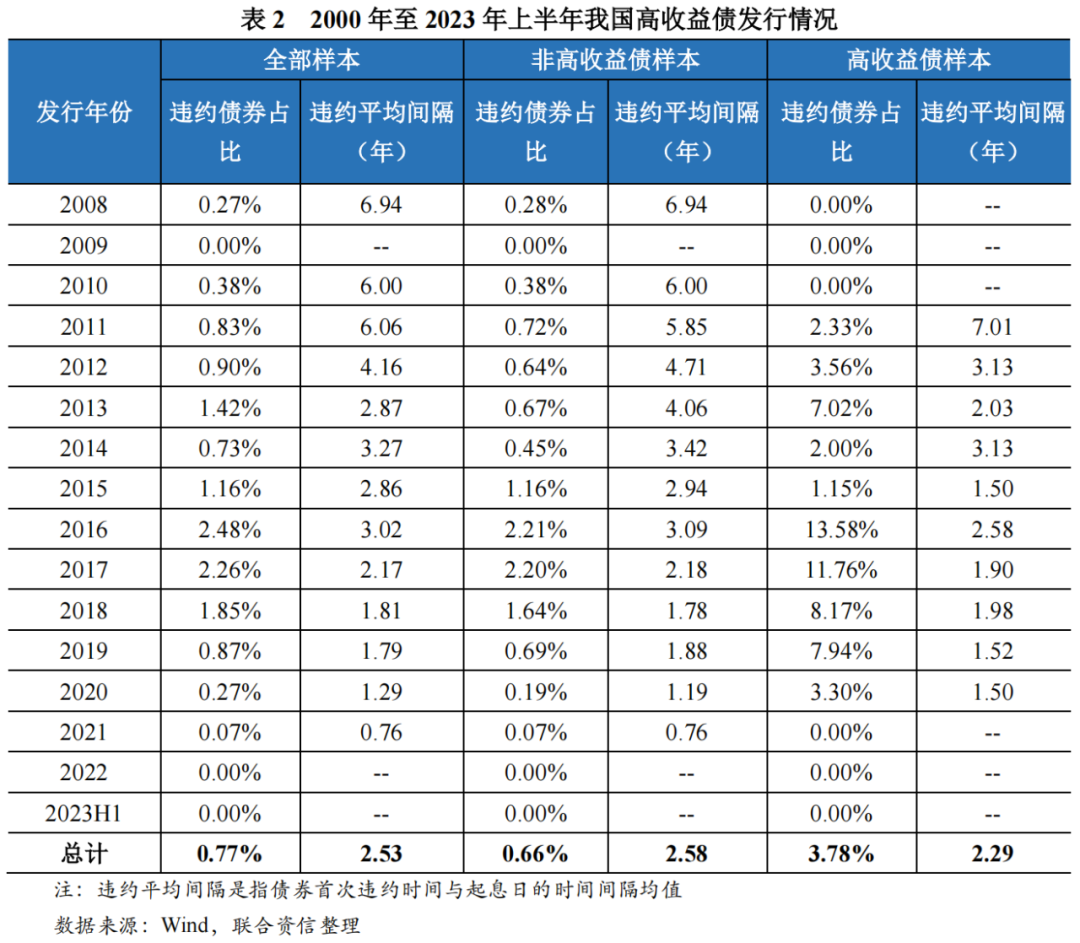

从高收益债违约情况来看,2008年至2023年上半年,一级市场发行的高收益债后续发生违约的比例约为3.78%,同期非高收益债样本的违约比例约为0.66%,高收益债的高风险特征较为明显。2016年和2017年发行的高收益债样本后续违约比例均在10%以上。违约平均间隔方面,从债券发行到首次发生违约,高收益债样本的平均间隔为2.29年,非高收益债样本的平均间隔为2.58年。

(四)高收益债特殊条款分析

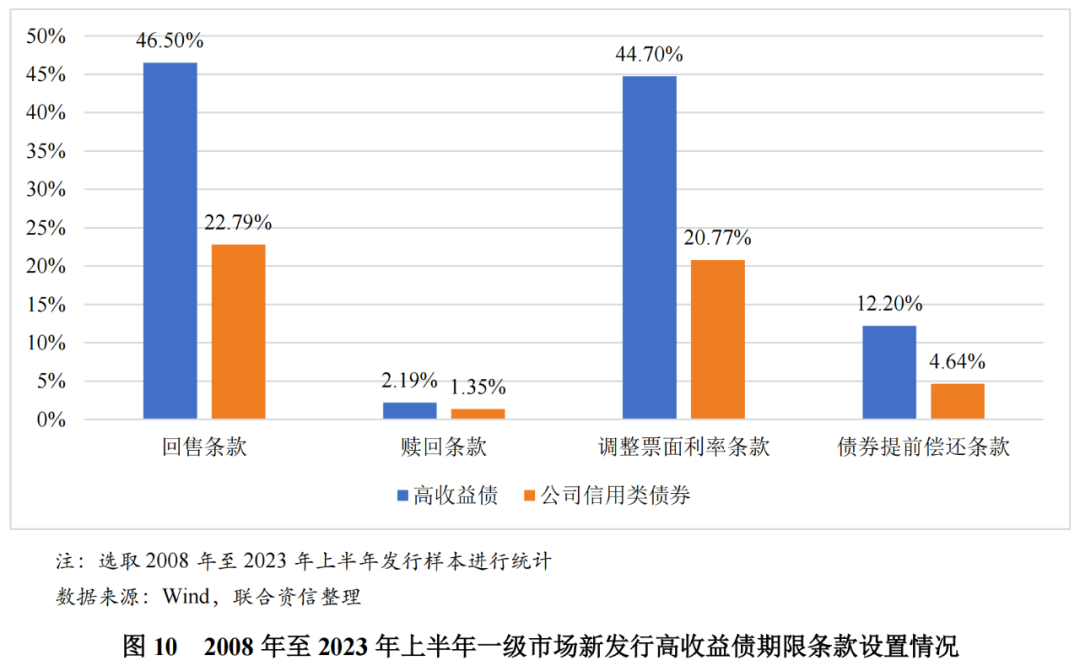

1.高收益债设置期限条款的比例较高

期限条款方面,我国信用债市场期限条款主要包括回售条款、赎回条款、调整票面利率条款和债券提前偿还条款等。2008年至2023年上半年,一级市场新发行公司信用类债券中,设置回售条款的比例为22.79%,设置调整票面利率条款的比例为20.77%(回售条款一般与调整票面利率条款搭配使用),设置赎回条款的比例为1.35%,设置债券提前偿还条款的比例为4.64%。同期高收益债样本中,设置回售条款的比例为46.50%,设置调整票面利率条款的比例为44.70%,设置赎回条款的比例为2.19%,设置债券提前偿还条款的比例为12.20%。

整体来看,2008年至2023年上半年新发行高收益债样本中含有回售条款、赎回条款、调整票面利率条款和债券提前偿还条款的比例(含有一个或多个条款即纳入统计,债券去重统计)为56.97%,同期公司信用类债券设置期限条款的比例为26.76%,高收益债设置期限条款的比例较高。高收益债样本设置回售条款、调整票面利率条款、债券提前偿还条款的比例均明显高于公司信用类债券,表明投资者希望通过期限条款缩短债券持有期限、提前收回资金,从而降低投资风险。

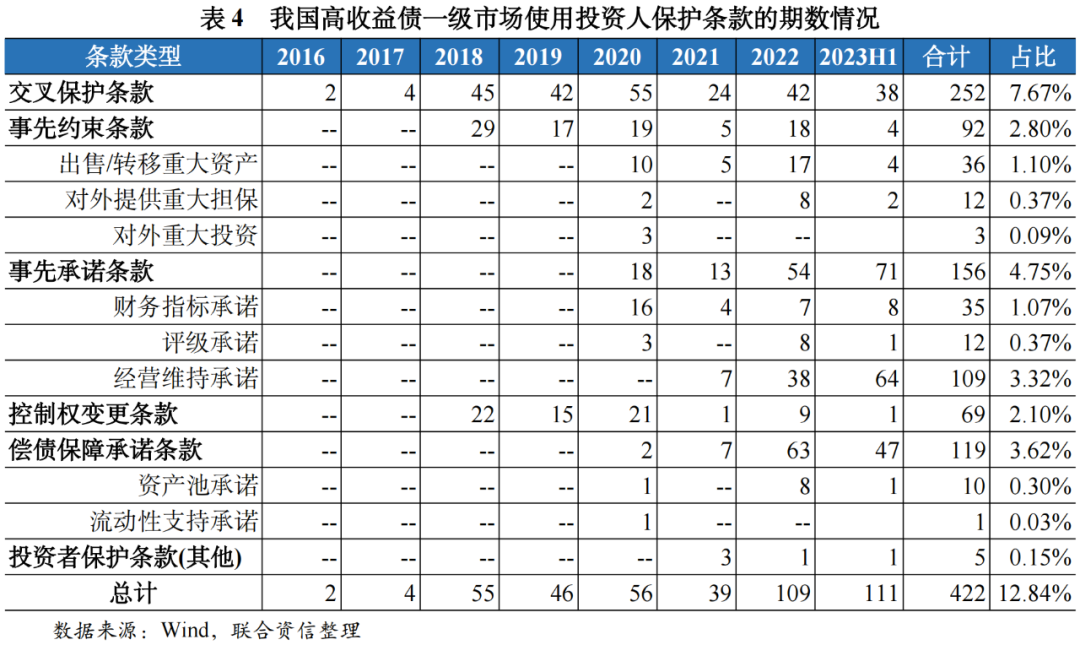

2.投资人保护条款在高收益债发行市场应用不普遍

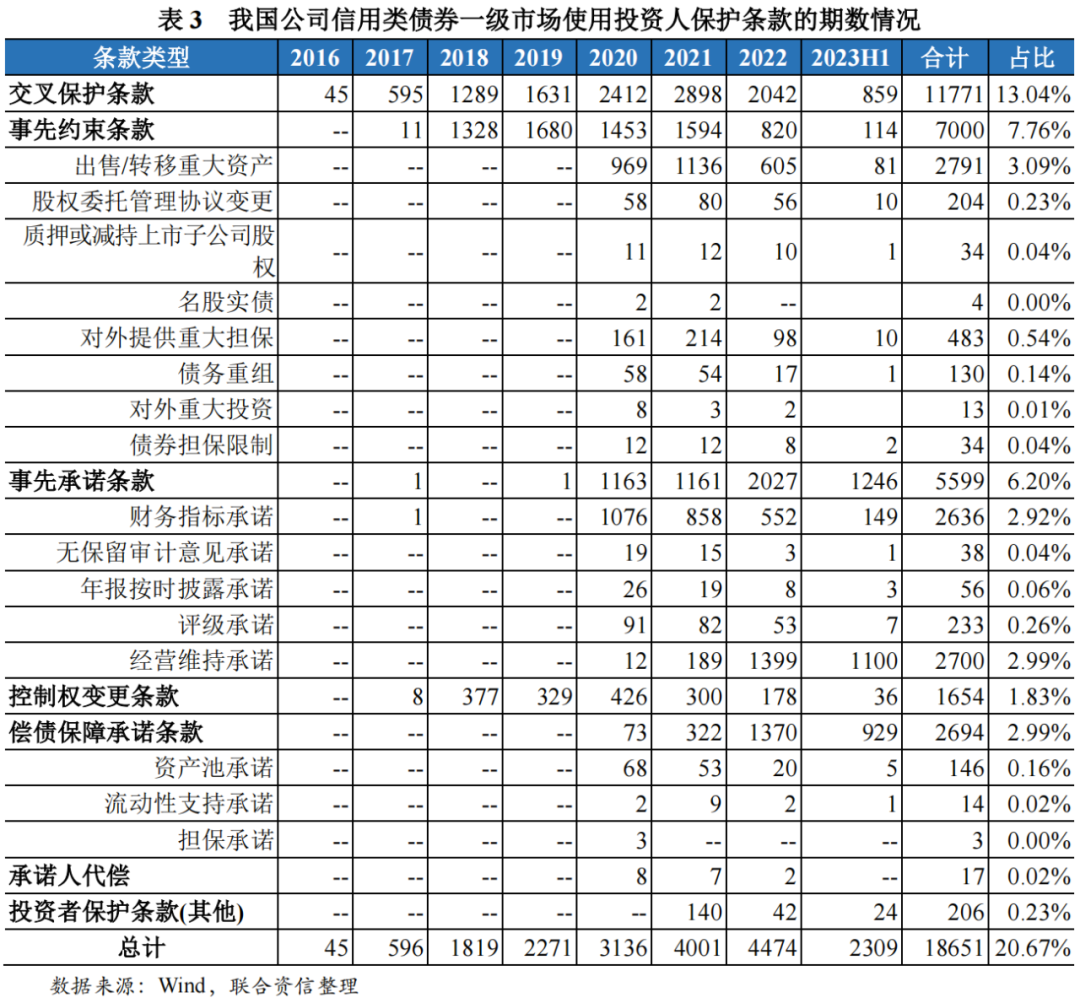

投资人保护条款方面,目前我国债券市场发行时主要参考交易商协会发布的《投资人保护条款示范文本》[3]拟定投资人保护相关内容,主要包括交叉保护条款、事先约束条款、事先承诺条款、控制权变更条款和偿债保障承诺条款。交叉保护条款是指当发行人及其合并财务报表范围内子公司未能清偿到期债务或银行贷款逾期金额达到一定水平时启动相应保护机制,召开持有人会议并形成相关决议。事先承诺条款包括财务指标承诺、无保留审计意见承诺、年报按时披露承诺、评级承诺和经营维持承诺,例如财务指标承诺具体要求发行人或发行人母公司的资产负债率、受限资产占比等指标应处于特定范围内。事先约束条款针对发行人可能做出的出售/转移重大资产、股权委托管理协议变更、质押或减持上市子公司股权、明股实债、对外提供重大担保、债务重组、对外重大投资、关联交易、债券担保限制等行为进行限制,须经持有人会议表决同意方可进行。控制权变更条款要求发行人及时披露控股股东、实际控制人发生变更或其他涉及控制权变更的情形,并约定控制权变更时启动债券回售。偿债保障承诺条款包括资产池承诺、流动性支持承诺、担保承诺等,资产池承诺是指发行人承诺列入资产池范围内的非受限资产不作其他用途出售、无偿划拨、赠与、转让、抵押、质押或留置,仅用于债务偿付;流动性支持承诺是指发行人开立偿债保障金专户,专款专用、提前划转偿债资金,并由约定主体提供差额补足;担保承诺是指发行人开立偿债保障金专户,专款专用、提前划转偿债资金,并由约定主体提供保证担保。

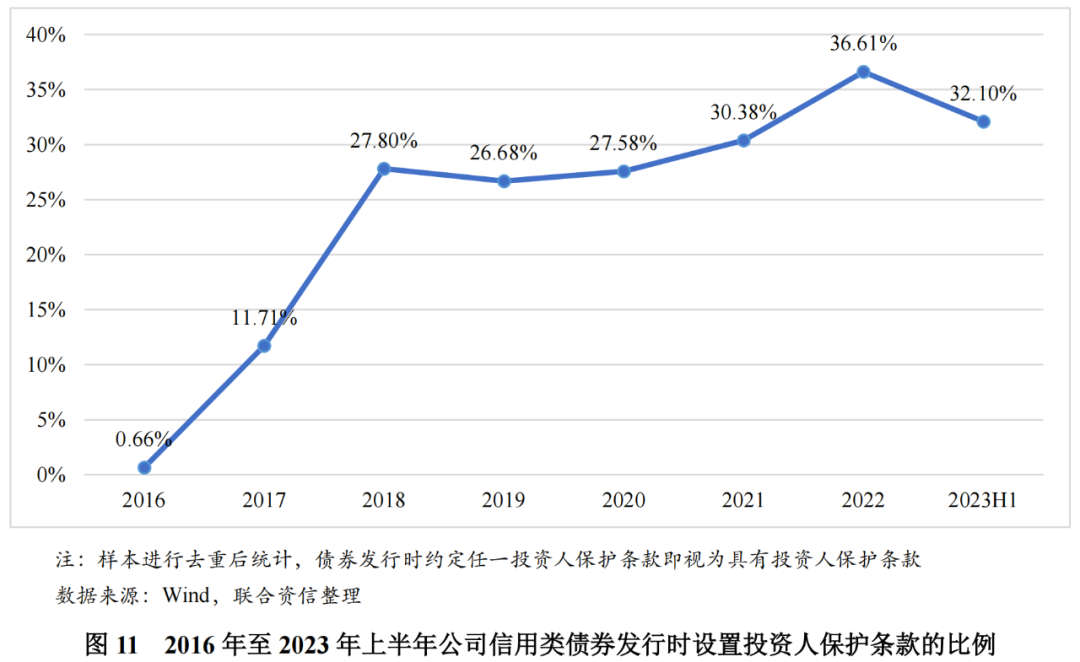

从我国债券市场的实践情况来看,2016年开始,在监管机构指导下,公司信用类债券发行时设置投资人保护条款渐成趋势,初期以交叉保护条款和事先约束条款为主,2019年以来,随着《投资人保护条款示范文本(2019年版)》的发布,设置保护条款的债券比例整体呈上升趋势,同时保护条款类目更为清晰,投资人保护条款的设置体系化程度有所提高。2023年上半年新发行的公司信用类债券样本中,具有投资人保护条款的比例约为32.10%。

2016年至2023年上半年,公司信用类债券样本发行时设置投资人保护条款的比例为20.67%,同期高收益债样本设置投资人保护条款的比例为12.84%。投资人保护条款在高收益债发行市场应用不普遍,且高收益债条款设计并无特异性,尚未形成专门的条款体系、保护机制。一方面投资人未必能在债券发行条款设计博弈过程中占据优势,另一方面目前投资人保护条款法律效力相对有限,持有人会议相关决议在制度层面对发行人没有强约束力,如前文高收益债发行特征分析结果所示,投资人更多依赖担保增信机制来提高债券偿付保障程度。

二、二级市场高收益债概况

(一)发展趋势及存量特征

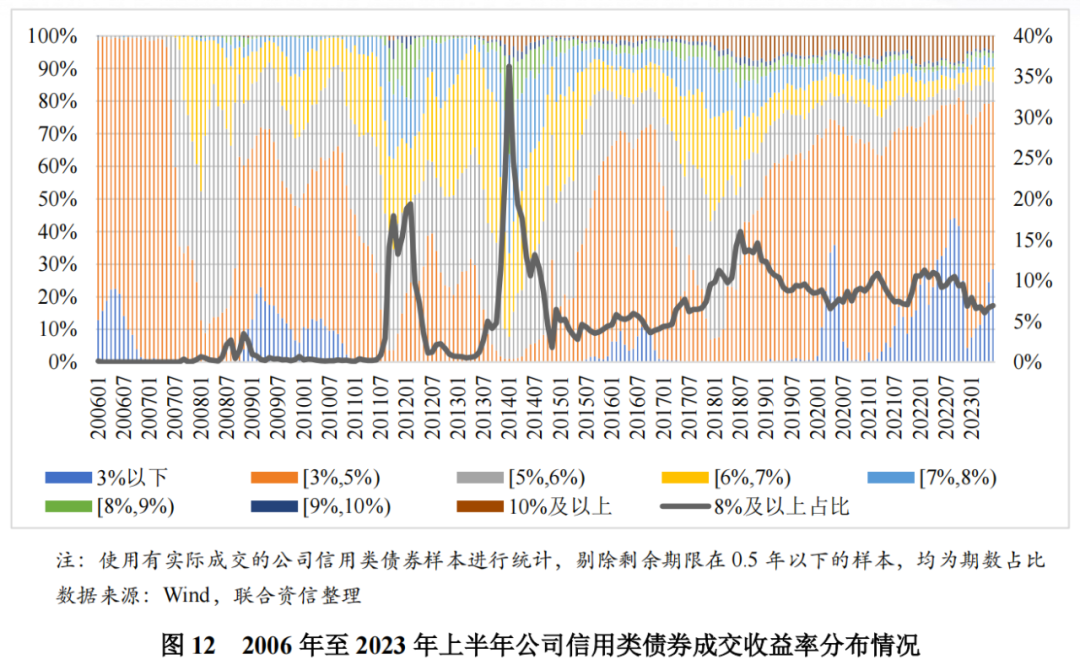

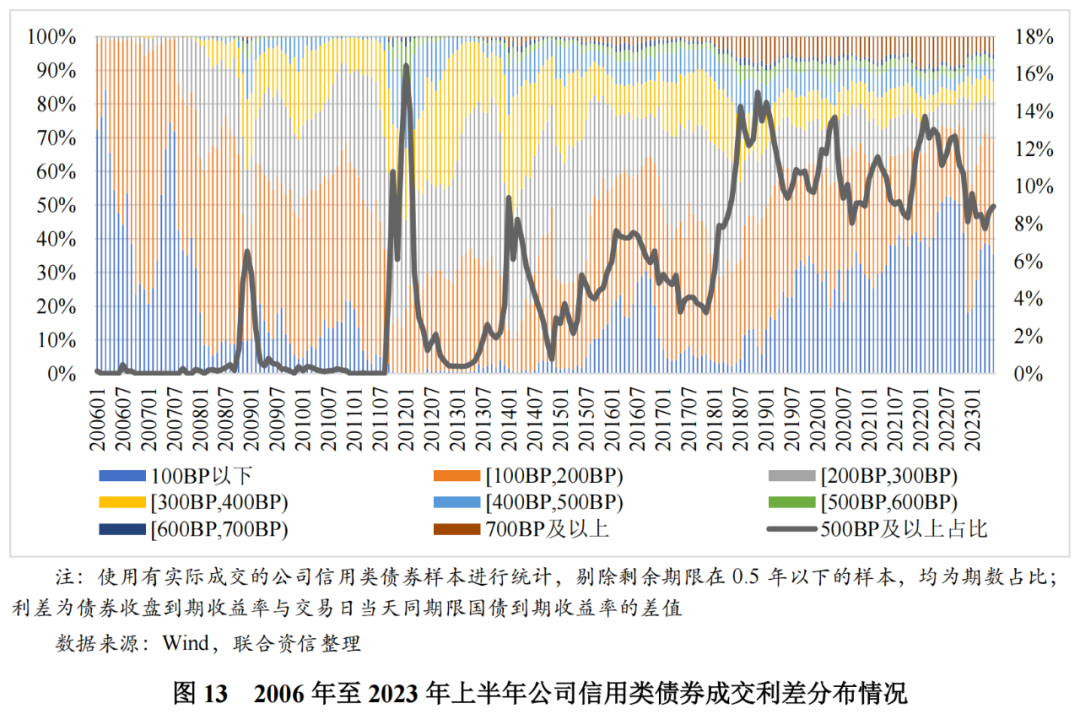

二级市场上,本文将收盘到期收益率大于或等于8%以及收盘到期收益率大于或等于同期限国债收益率500BP的公司信用类债券定义为高收益债。

从债券现券实际成交情况来看,二级市场高收益债共有三个阶段的发展高点,一是2011年城投债信用危机,部分城投债二级市场收益率快速上行,2011年末存量高收益债规模明显上升;二是随着一级市场高收益债的大量发行,2012年至2014年二级市场高收益债规模逐年上升,同时2014年债券市场刚性兑付打破,“超日债”违约事件引发市场恐慌情绪,二级市场波动加剧,2014年末二级市场高收益债期数占比超20%、规模占比超10%;三是2018年以来违约常态化发生,民营企业违约多发,大量风险债券落入高收益区间,二级市场高收益债存量规模维持在1万亿元以上。

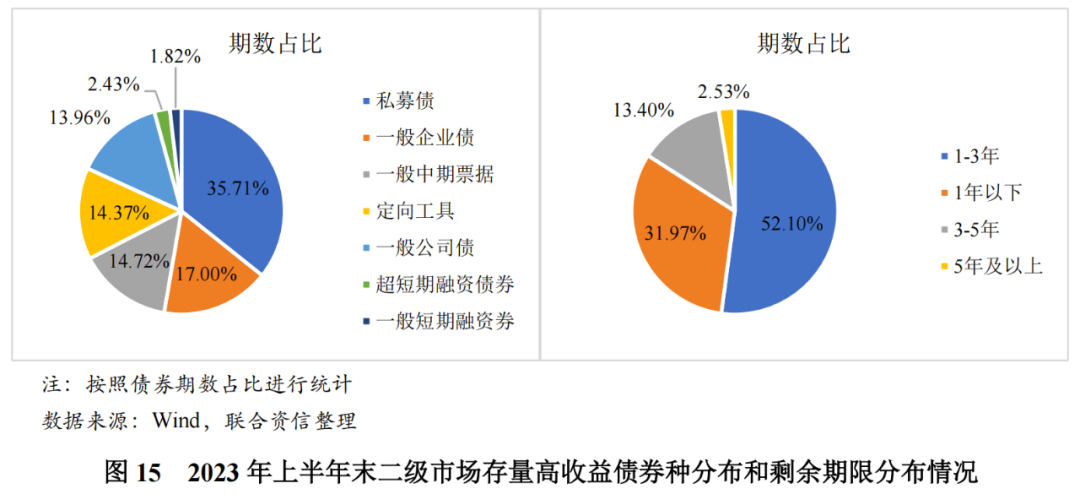

截至2023年上半年末,我国二级市场存量高收益债合计1977期,规模约12871.16亿元。从债券类型(Wind分类)来看,私募债占比(35.71%)最高,一般企业债、一般中期票据、定向工具、一般公司债占比均在10%以上;从债券剩余期限来看,1-3年占比为52.10%,1年以下占比为31.97%,3-5年占比为13.40%,5年及以上占比为2.53%。

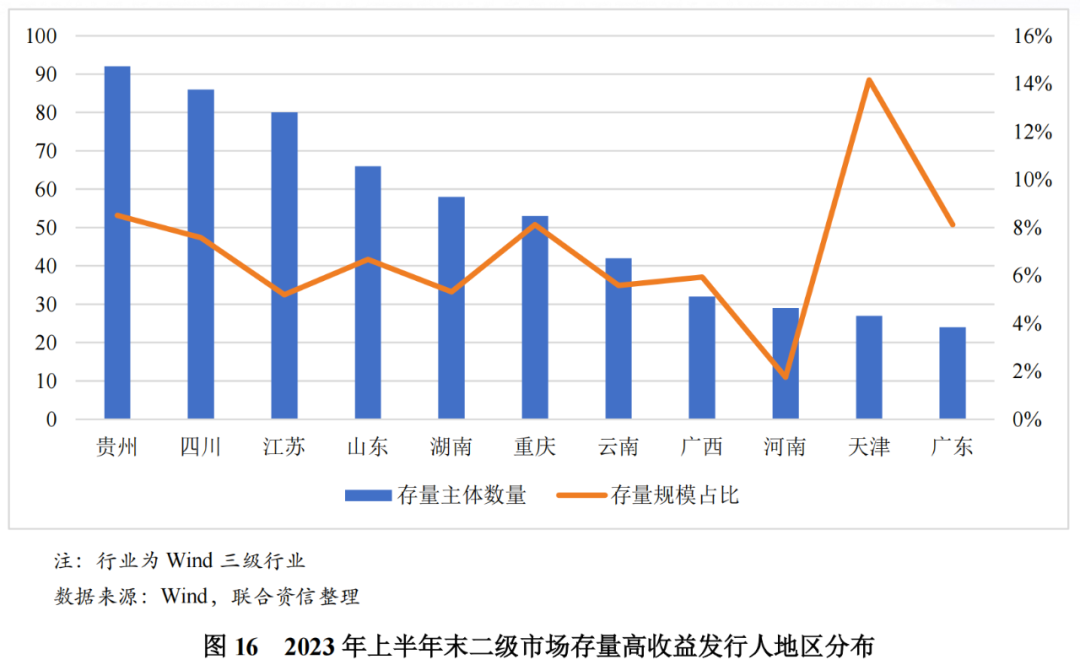

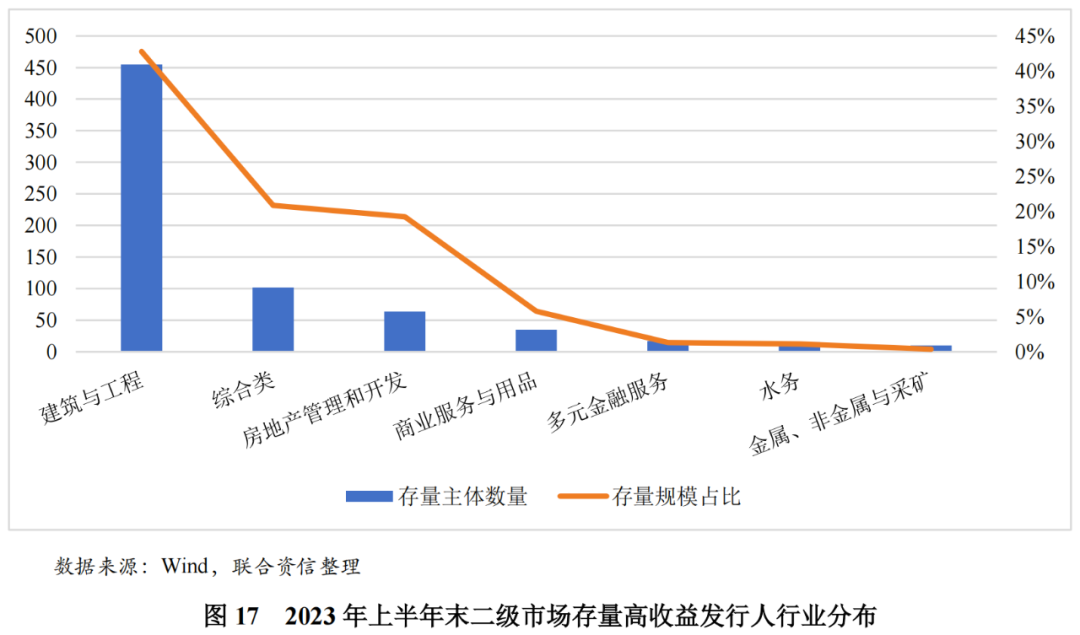

截至2023年上半年末,我国二级市场存量高收益债涉及发行主体约780家,主要分布在建筑与工程、综合类、房地产管理和开发、商业服务与用品等行业;贵州、四川、江苏、山东、湖南、重庆、云南等省区的存量主体数量较多,天津的存量规模最大,占比超10%。

级别分布方面,截至2023年末,我国二级市场存量高收益债发行人主体信用等级主要分布在CR3级至CR5级区间(“3C”评级体系),级别中枢为CR4。“3C”评级体系区分度高,相较外部评级具有更为精细的风险划分颗粒度,其可用于高收益债投资,辅助投资者挖掘机会、规避风险,“3C”评级对应投机级(CR5+级及以下)但二级市场到期收益率未达到高收益债标准的债券可能存在潜在风险,“3C”评级对应投资级(CR5+级以上)但二级市场到期收益率已达到高收益债标准的债券或因偶发事件导致价格短期波动,主体信用资质仍然较好,可能存在投资机会。

(二)现券交易不活跃,波动性相对较大

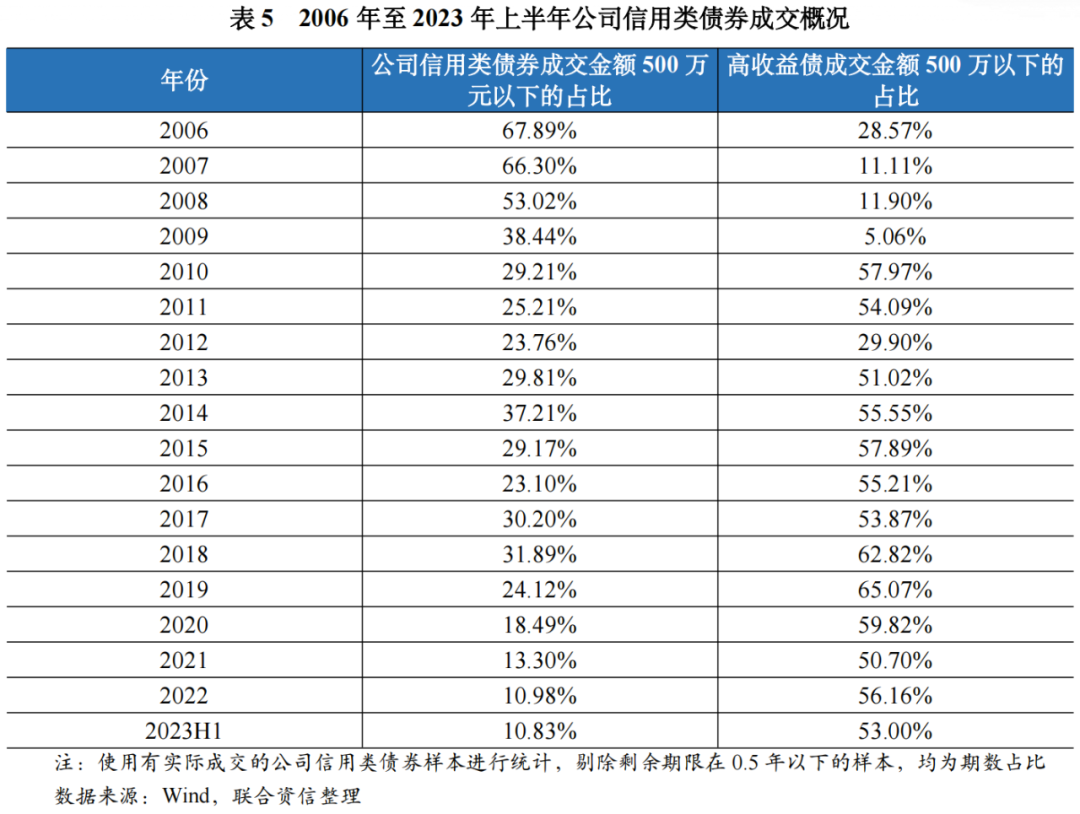

整体来看,高收益债二级市场交易不活跃,波动性相对较大。一是成交规模较小,一方面高收益债成交总金额相对较小,以2022年为例,公司信用类债券实际成交样本中,符合高收益债标准的成交期数占比为11.58%,成交金额占比为3.54%;另一方面,各年份高收益债成交样本中,成交金额在500万元以下的期数占比基本均超过50%,而随着我国债券市场成熟壮大,公司信用类债券样本中,成交金额在500万以下的期数占比呈现下降趋势。2023年上半年,公司信用类债券成交金额500万元以下的期数占比为10.83%,同期高收益债成交金额500万元以下的期数占比为53.00%。

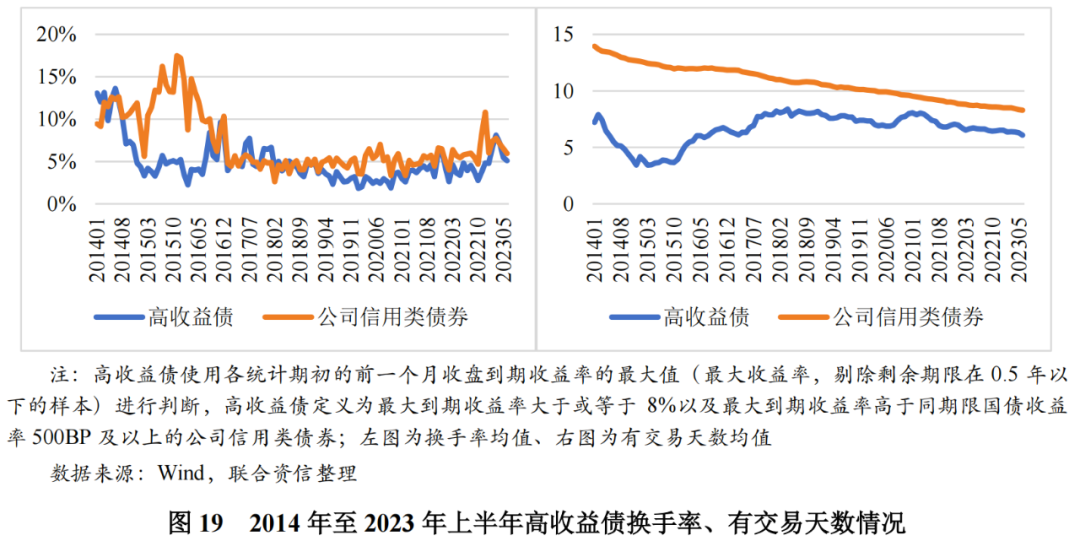

二是有交易天数较少,换手率处于较低水平。选取2014年[4]至2023年上半年区间进行统计分析,结果显示,高收益债月度换手率[5]整体略低于公司信用类债券,二者水平大致相当,基本维持在10%以下,高收益债月均有交易天数明显少于公司信用类债券。

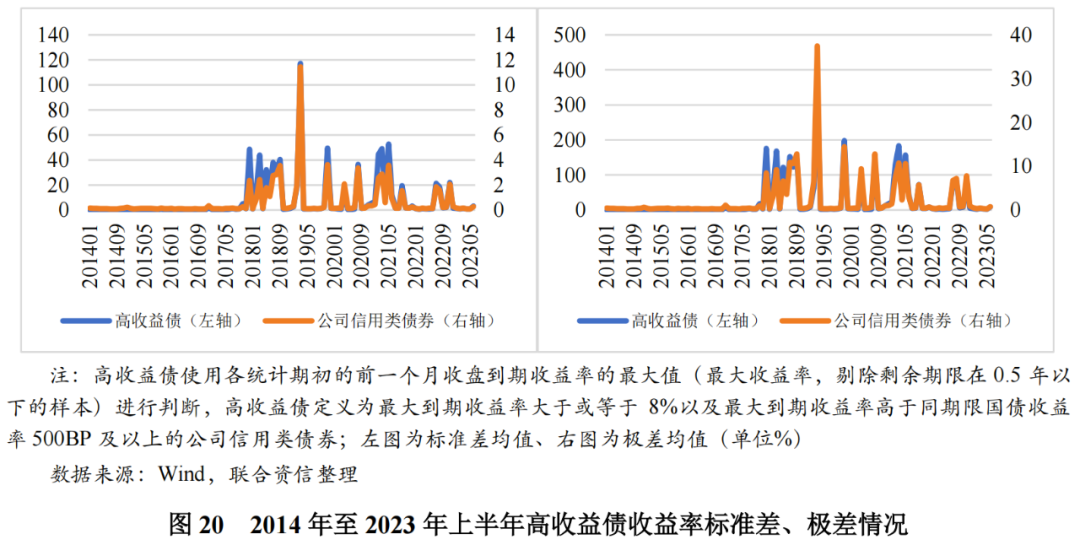

三是波动性较大,收益率标准差均值、极差均值较高。2014年至2023年上半年,高收益债各月收益率标准均值、极差均值变化趋势与公司信用类债券基本一致,但高收益债的标准差均值和极差均值明显高于公司信用类债券,收益率波动性较大。

(三)月度滚动违约率变化情况

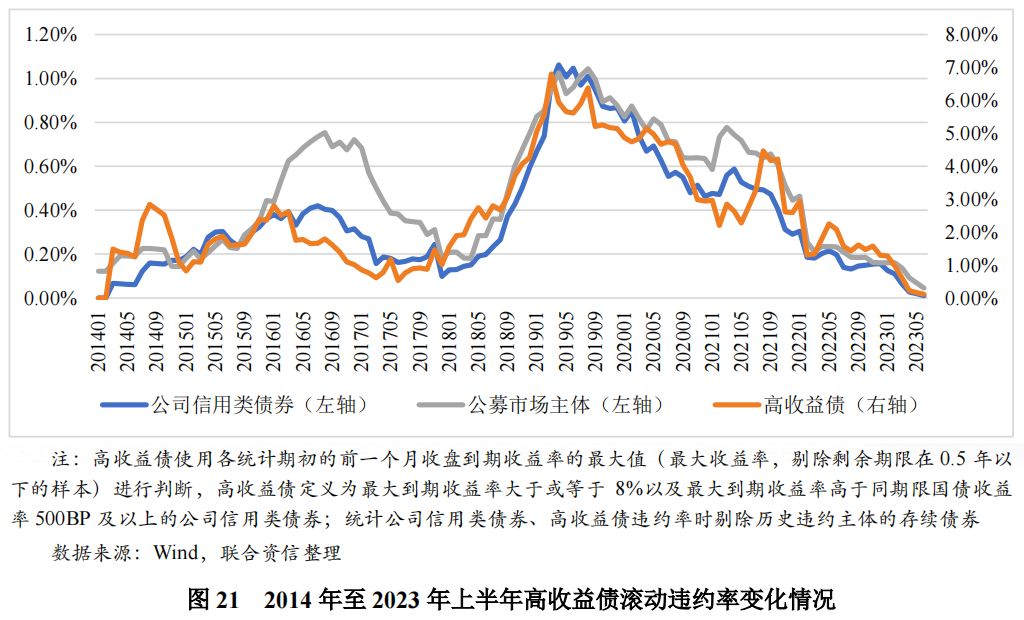

本文使用滚动违约率[6]的概念来测算2014年至2022年各月高收益债的违约率变化情况。整体来看,高收益月度滚动违约率和公司信用类债券、公募市场主体两个口径的月度滚动违约率变化趋势基本一致。高收益率债峰值违约率约为7%,公司信用类债券峰值违约率约为1%。

三、我国高收益债市场前景展望

我国高收益债市场发展具有以下特点:一是一级市场、二级市场均缺乏公允判断标准,高收益债定义不明确;二是高收益债在发行时契约条款设计与普通债券通常并无明显区别,投资者保护条款相对欠缺;三是二级市场成交不活跃,流动性不足;四是债券市场违约与回收数据积累不足,债券回收率尚待检验,高收益债市场缺乏专业的定价机制。我国高收益债仍处于初级发展阶段,建议在以下几方面进行探索。

(一)厘清高收益债定义,推动评级产品供给侧改革

当前我国债券市场上信用债级别主要集中于AA级及以上,级别虚高现象客观存在,现行评级体系无法准确区分高收益债,且相当比例的高收益债无评级。另一方面,由于交易主导的价格信号、收益率指标具有较大波动性,一定程度上制约了高收益债投资过程中的估值定价和风险计量,不利于市场的规范健康发展。高收益债市场面临“有实无名”“评级缺位”的现状,评级产品供给的质量和效能有待提升。评级行业应积极践行五部委《关于促进债券市场信用评级行业健康发展的通知》,推动信用评级“挤水分”,提高评级准确性和风险预警能力,适时择机调降信用等级,引导评级中枢有序下移,使高收益债的收益率水平与信用评级相匹配。同时建议监管机构鼓励评级机构开展投资人付费评级业务探索,创新评级技术体系、推出高收益债相关评级产品,构建具有高区分度的评级体系,从评级角度明确高收益债的定义,促进高收益债市场高质量发展。

(二)稳妥有序开展高收益债发行市场探索,建立多层次资本市场体系

一是完善高收益债券发行制度,激发市场活力。我国高收益债一级市场尚未建立,高收益债发行的体制机制仍不够完善,建议监管机构进一步建立健全高收益债发行法律法规机制。立足本土实践、借鉴国际经验,建立健全高收益债私募发行和合格投资者制度,简化债券发行流程,完善信息披露标准,提高合格投资者的准入门槛。同时在风险可控范围内适当放宽高收益债投资限制,允许具有一定风险偏向和风控能力的理财产品、私募基金等投资部分高收益债,并通过债券转售机制提升市场流动性,进一步激发高收益债市场活力。

二是探索发行科技型中小企业高收益债,丰富高收益债市场内涵,提高服务科创企业、支持经济结构转型、促进产业链升级的金融效能,助力实体经济高质量发展。近年来,政策层面持续发力,不断增强债券市场支持科技创新能力,面向科技型中小企业融资需求的高收益债券专属平台呼之欲出。据不完全统计,目前我国9000多家国家级专精特新“小巨人”企业中,发债企业约有153家,具有信用评级的企业约有125家,占比均不足2%,科技型中小企业的发债规模、评级覆盖面具有较大的提升空间。建议继续推动债券品种创新,例如发行挂钩LPR的浮动利率高收益债券,切实降低科创企业融资成本,发行产业链上下游企业集合债/集合票据,促进科技产业、新兴制造业补链强链,充分发挥高收益债对科创企业的融资支持功能。

(三)完善投资者保护体系,完善违约处置机制

由于我国一级债券市场尚未形成对高收益债的明确定义,因此在债券发行时,通常缺乏相应的契约条款对高收益债发行人的举债、经营等行为进行约束。我国债券市场信用债募集说明书中的投资者保护条款虽然与境外高收益债券契约条款较为类似,但在实践中使用较少,投资者往往处于被动接受地位,对投资者保护程度相对有限。建议进一步建立健全高收益债券投资者保护机制,鼓励契约条款使用,构建事前防范机制;发展信用保护工具,帮助投资者对冲信用风险;完善违约处置机制,顺畅投资者退出渠道。

[1]公司信用类债券包括我国债券市场发行的企业债券、公司债券和非金融企业债务融资工具(含短期融资券、超短期融资债券、中期票据、定向工具等),剔除永续类/可续期债券,下同。

[2]债券发行利率与起息日当天同期限国债到期收益率的差值。

[3]2016年9月,为强化市场化约束机制,加强投资人保护,银行间市场交易商协会制定并发布《投资人保护条款范例》,主要包括交叉保护条款、事先约束条款和控制权变更条款等;2019年4月,交易商协会修订形成《投资人保护条款示范文本》(2019年版)。

[4]统计数据显示,2014年以前公司信用类债券二级市场交易稳定性一般,换手率等数据波动较大。

[5]月度换手率等于债券月度成交量之和/债券月初、月末余额均值,月度成交仅统计现券交易情况。

[6]滚动违约率逐月计算,以当月前推12个月作为期初样本点并计算12个月区间内的违约率,例如2022年1月的滚动违约率以2021年2月1日存续的债券(剔除2月1日前违约样本)作为期初样本,统计2021年2月1日至2022年1月31日区间内新增违约的债券数量并计算违约率。

参考文献

[1]徐阳. 用好债券特殊条款体系,筑牢债项信用风险屏障[J]. 金融市场研究, 2022(8):9.

[2]荣艺华, 李江. 发展高收益债券市场提升中国债券市场服务实体经济能力[J]. 债券, 2019(9):7.