夏季原本是猪肉消费的淡季,然而今年夏天猪肉价格却并不“淡定”。

7月29日,北京市昌平区一家生鲜超市内,一斤国产谷饲黄牛腿肉价格为34.9元,与之相邻的国产谷饲猪瘦肉价格则为33.8元/斤。该超市内的一名值班经理告诉记者,通常牛肉价格会比猪肉高出一截,但近期两者的差距确实在明显缩小,原因在于牛肉的进货价跌了,而猪肉的进货价却涨了不少。

新牧网猪价指数显示,当前广东、山东、安徽、浙江等10省市生猪出栏价已涨破10元/斤大关,而活牛出栏价约10元/斤出头。

“最难熬的寒冬已经过去了。”面对今年持续上涨的行情不少养猪人感慨道。与此同时,猪价持续回暖带来的正面效应,也体现在了生猪养殖企业上半年的业绩预告中。第一财经记者注意到,上半年国内多家猪企大幅减亏甚至扭亏为盈。

不过,这轮久违的上涨行情还能持续多久仍是个未知数。多位行业人士在受访时表明了对于后期猪市“谨慎乐观”的态度,提醒养殖户不要盲目扩产,警惕冲高回落。

猪企业绩飘红

第一财经记者注意到,5月下旬以来,猪价结束了此前连续四个月15元/公斤左右的徘徊,恢复性上涨。

根据国家统计局发布的全国200个农产品集贸市场调查县采集数据结果来看,从今年1月到4月,活猪(中等)集贸市场价格均在15元/公斤区间。但进入5月份,僵局被打破,这一数字变为16.21元/公斤。到了6月则再上新台阶,达到17.89元/公斤。

眼下7月份虽尚未结束,但猪价“破9冲10”几乎指日可待。中国养猪网数据显示,外三元猪价19.33元/公斤,同比涨幅27.76%,在全国可监测31个省市自治区中,20个区域猪价已经达到19元/公斤及以上,占比超六成。海南猪价位列榜首,达到22.49元/公斤。

布瑞克农业大数据高级分析师徐洪志对第一财经记者分析,影响猪价的众多因素中,供应端的作用要远远大于需求端。

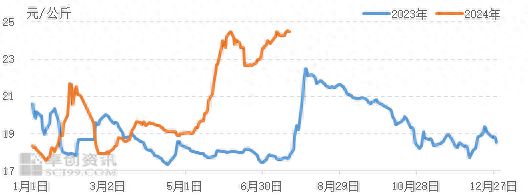

白条猪肉价格走势图 数据来源:卓创资讯、农业农村部监测信息

白条猪肉价格走势图 数据来源:卓创资讯、农业农村部监测信息徐洪志认为,进入夏季,此前连续16个月的生猪产能去化的作用全面释放,市场上育肥猪供应能力出现连续下降,触发了价格迅速走高。同时,由于前期价格低迷,当时采购的仔猪成本较低,叠加后期价格上涨,现阶段生猪养得越大越赚钱,因此部分养殖户在利润刺激下压栏和进行二次育肥,更造成了市场生猪供应结构的阶段性失衡。这些因素合力才导致生猪价格“淡季不淡”,从5月份开始连续上涨,并在7月份创新高。

农业农村部监测数据显示,7月29日,全国农产品批发市场猪肉平均价格为25.35元/公斤。对比1月29日,猪肉平均价格20.62元/公斤,半年时间上涨幅度超过两成。

卓创资讯生猪市场分析师李晶认为,除了生猪出栏量少以及猪病导致的减产,支撑了猪价上涨的底层逻辑以外,华南地区减少省外流入猪源造成华南本月猪价格外强势。同时,全国多地的强降雨天气影响生猪的出栏和调运,也加重了阶段性的生猪供应缺口。

从多家生猪养殖企业公布的上半年业绩预告来看,5月份以来,猪肉价格的连续上涨给二季度财报带来了不少惊喜,成为利润大增的关键时期。

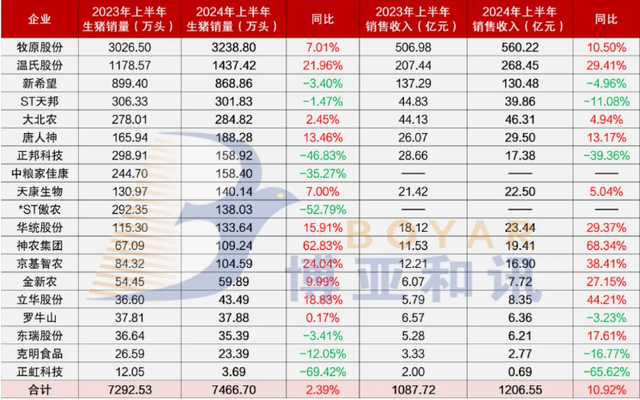

部分生猪养殖上市公司今年上半年业绩预告 数据来源:博亚和讯、上市公司公告

部分生猪养殖上市公司今年上半年业绩预告 数据来源:博亚和讯、上市公司公告千亿养猪巨头牧原股份公布的业绩预告显示,上半年预计归属于上市公司股东的净利润为7亿元至9亿元,同比增长125.19%至132.38%。关于业绩变动原因,牧原股份表示,扭亏为盈的主要原因是报告期内公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

业绩“逆袭”的显然不只牧原股份。另一家千亿市值养猪巨头温氏股份的业绩预告显示,上半年温氏股份预计实现归母净利润12.5亿至15亿元,上年同期为亏损46.89亿元。“量价齐升”解释了温氏股份上半年生猪养殖业务的扭亏。据公告,上半年公司销售肉猪1437.42万头,同比增长21.96%,毛猪销售均价15.32元/公斤,同比上升5.09%。

值得注意的是,今年一季度报显示,温氏股份净利润亏损12.36亿元,到了中报却能完成净利润盈利12.5亿至15亿元的“翻盘”。这意味着,公司二季度大幅盈利将近25亿至27亿元,就此彻底结束了2021至2023年连续三年中报大额亏损的局面。

扩产还是还债

对于身处其中的从业者和投资者而言,踩准“猪周期”是平衡盈亏的重要节拍。和其它行业的景气周期一样,猪周期会经历“供不应求、价格上涨—扩大产能、供过于求—价格下跌、产能收缩—供不应求、价格上涨”的循环过程。

面对猪价久违的连续上涨行情,手握优势养殖资源的生猪养殖企业是否会加大投资、押注扩产?对此,徐洪志表示,对于一部分猪企而言,扩产不是将来时而是进行时。“包括牧原在内的头部企业,在过去一年来,能繁母猪存栏都有不同程度的增长。此外,大多数企业都存在产能利用不足,猪舍设备闲置的现象。猪企即便不再扩产,而只是将现有的产能充分发挥出来,也足以将市场实际供给能力再提升10%~20%。”

不过,在考虑扩产之前,解决资产负债率过高的问题可能会被率先纳入预算。这已经在三大生猪养殖巨头企业近期的投资者关系活动中有所提及。

7月29日,第一财经记者以投资者身份询问牧原股份扩产情况时,该公司证券部人士回应称,将根据外部环境及生产经营情况,合理规划能繁母猪数量。此前,牧原股份公开表示,随着生猪市场行情的好转及养殖成本的持续下降,公司今年盈利能力及现金流情况将有较大改善,具备降低负债规模的客观基础。公司会在稳健经营的基础上,不断降低整体负债规模以及杠杆水平,优化债务结构和财务状况。

“近几个月生猪价格上涨,逐步覆盖公司生产成本。但整体来看,目前实现盈利的时间尚短,公司将优先考虑偿还一定的有息债务,降低资产负债率,保障公司运营安全。同时,公司以‘降成本、保盈利’为首要目标,重点考虑成本控制和效率提升。待盈利有效弥补往期亏损后,再去考虑规模扩大。”温氏股份在近日举行的券商策略会上公开表态称。

展望生猪后市,李晶认为,今年8到9月份整体市场行情将会出现偏强的调整,10月份可能会进入高位震荡的尾期状态,11到12月份可能会逐渐出现供多需少的状态,猪价或将进入下滑的走势。其中,猪病和集中性的强降水是值得关注的变量,目前处于可控状态。

徐洪志也认为,下半年将呈现震荡上行的态势。究其原因,一方面,产能去化的成果将逐渐显现,自2023年开始的能繁母猪存栏下降,会转化为2024年育肥猪市场供应量的持续缩减,推动价格上涨。另一方面,在利润刺激下,以压栏和二次育肥为主的市场投机行为日趋活跃,会在前期造成育肥猪供应的结构性短缺,而在后期集中出栏时又造成供应的结构性过剩。

如此猪价的波动性将显著放大。进口方面,过去几个月的猪价上涨使得猪肉进口利润迅速好转,预计将推动进口量在第四季度出现较大回升,将有利于平抑国内市场价格。

徐洪志提醒,在当前全行业普遍盈利的背景下,行业应该把握住盈利周期的时间窗口,主动调整经营发展策略,从之前的拼规模转变为拼成本,在种猪繁育、饲养效率、疫病防控等环节降本增效,切实将养殖成本降下来,这是应对猪周期下行阶段的根本。同时避免盲目扩张,高度重视资金链管理,降低债务风险。

上一篇 衍生品市场日评