来源:国元期货研究

上周尿素主力合约盘面价格增仓下挫,主要是供过于求的格局对行情施压。步入本周,2501合约盘面价格持续创下半年新低,主要是当前农需步入淡季,复合肥存在少量需求,而出口暂未放开,需求整体难有起色,叠加成本支撑偏弱,尿素基本面疲弱难改。考虑到目前盘面一直在均线之下磨底运行,我们认为下方仍有一定的空间。

关注点:装置变动、出口消息、成本端价格

一、行情回顾

上周五,尿素2501合约跌破5日均线,行情走势偏弱。步入本周一,尿素2501合约日内跌幅达到1.9%,日内创下新低1857元/吨,行情持续下探。山东、河南小颗粒尿素市场主流价均为2040元/吨,基差在181元/吨,较8月12日走扩108元/吨。

二、基本面分析

2.1

尿素需求偏弱 库存大幅积累

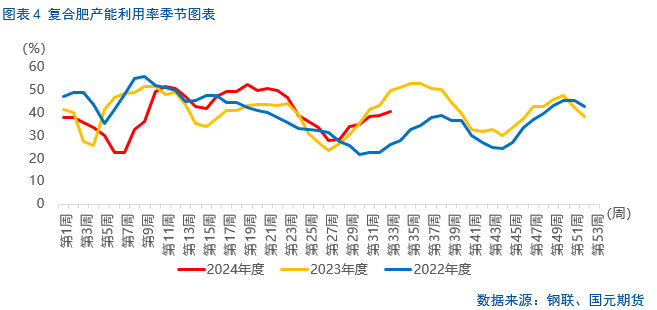

在尿素价格下滑之下,尿素预收订单天数有所增加,但部分企业仍然延续亏损出货,样本企业中固定床工艺利润尤为不佳。截至2024年8月14日,中国尿素企业预收订单天数6.82日,较上周增加1.38日,环比增加25.37%。此外,农业基本步入淡季,而下游复合肥开工率仍有季节性提升预期,对尿素边际需求仍将增加,不过难以扭转目前供过于求的局面。截至2024年8月15日,复合肥企业产能利用率提升1.73个百分点。

出口方面,上周,印度NFL发布新一轮尿素招标采购,截标日期8月29日,船期10月31日。8月18日,根据海关总署数据显示,7月尿素出口量仍然偏低,出口暂未全面放开。中国7月尿素出口量为8万吨,环比上涨14.28%,涨幅显著的主因是前期低基数;7月尿素出口同比减少75.4%。1-7月累计出口量为22万吨,同比减少83.5%。

上周尿素企业总库存大幅上涨,主要是因为需求表现偏弱,因此尽管供应进一步收紧,仍然难以改变供过于求的格局,行情承压转弱。截至2024年8月14日,中国尿素企业总库存量43.72万吨,较上周增加11.29万吨,环比增加34.81%;中国尿素港口样本库存量17.3万吨,环比增加0.4万吨,环比涨幅2.37%。

2.2

尿素供应窄幅波动 合成氨成本支撑乏力

尿素开工率连续四周下滑,主要是部分企业计划检修与短时故障导致开工率下滑。截至8月15日,煤制尿素开工率下滑明显,幅度在3.12个百分点,气制尿素开工率上涨0.74个百分点。此外,分型号来看,小中颗粒尿素开工率在81.16%,环比跌2.53个百分点;大颗粒尿素开工率在59.53%,环比跌0.69个百分点。后期来看,本周计划检修企业有安徽中能、中海油华鹤,不过部分前期检修企业也将同时恢复,预期尿素日产在17万吨附近窄幅波动。

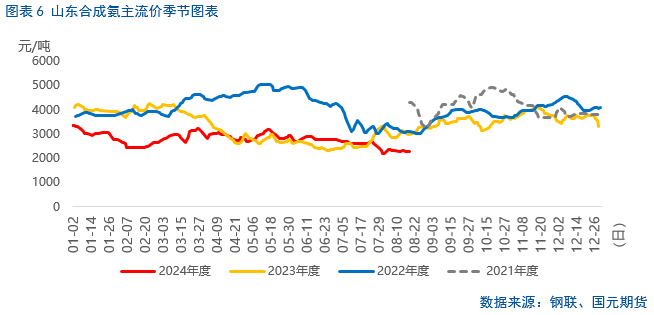

最后,合成氨价格再度下滑至2300元/吨之下,成本支撑转弱,也使得尿素价格下方空间增大。

三、后市展望

上周尿素主力合约盘面价格增仓下挫,主要是供过于求的格局对行情施压。步入本周,2501合约盘面价格持续创下半年新低,主要是当前农需步入淡季,复合肥存在少量需求,而出口暂未放开,需求整体难有起色,叠加成本支撑偏弱,尿素基本面疲弱难改。考虑到目前盘面一直在均线之下磨底运行,我们认为下方仍有一定的空间。

关注点:装置变动、出口消息、成本端价格

写作日期:2024年8月19日

作者:

张霄