来源:IPO日报

近日,上海毓恬冠佳科技股份有限公司(下称“毓恬冠佳”)递交了招股说明书,拟在深交所创业板上市。

本次IPO,公司拟募资资金5.75亿元,用于毓恬冠佳新厂房、汽车车顶系统及运动部件新技术研发项目、汽车电子研发建设项目、补充流动资金项目。

作为汽车天窗制造商,公司近年来在国内市场的占有率持续提升,排名则从2020年的第四跃升至2022年的第二。但与此同时,公司的净利润却波动下降,研发人员还在持续流出……

净利润大降40%

公开信息显示,毓恬冠佳是一家以汽车天窗为主要产品的汽车运动部件制造商,主要服务于在中国设立的国内外知名汽车厂商以及部分海外整车制造商,提供专业的、系统的各类汽车天窗以及其他汽车运动部件成套解决方案。目前公司主要客户包括长安汽车、一汽集团、吉利汽车、广汽集团、上汽大众等国内知名整车厂。

2020年-2022年及2023年1-6月(下称“报告期”),毓恬冠佳实现的营业收入分别为13.17亿元、16.94亿元、20.21亿元、9.68亿元;净利润分别为7343.98万元、4283.30万元、7042.09万元、4252.76万元。

近三年内,公司收入虽然持续增长,但是净利润却反向下滑,2021年同比大降41.68%,2022年有所回升但仍低于2020年的净利润水平。

对此,公司解释称,这主要是2021年,公司毛利率下降以及期间费用增长较快。

报告期内,公司的主营业务毛利率分别为17.29%、14.49%、14.94%和15.46%,2021年同比下滑近3个百分点,且在此之后维持在15%左右。

事实上,为与客户维持稳定的合作关系,公司主动让出利润空间,这也使得公司的毛利率下降。

例如,上汽大众新朗逸车型项目存在指定部分零部件供应商情形,相关零部件的价格高于公司采购同类零部件的价格,导致该项目成本较高。但公司在报价时,基于后续与上汽大众进一步扩大合作的考量,未在高成本的基础上加成公司一般项目毛利空间,相较公司的其他项目预计利润空间较小。

研发费用率持续下滑

根据头豹研究院出具的《全球及中国汽车天窗行业独立市场研究》报告,2020年至2022年,在中国汽车天窗市场中,公司的市场占有率分别为9%、10%和14%,逐年稳定提升,排名则从2020年的第四跃升至2022年的第二。

2022年,市占率第一的公司是全球天窗巨头伟巴斯特,目前国内汽车天窗行业仍处于努力实现国产替代的阶段。

这意味着,毓恬冠佳生产的天窗在技术、性能等方面仍落后于境外龙头企业。

但在此情况下,公司对于研发的重视程度却似乎有所下滑。

报告期内,公司研发费用分别为5603.81万元、6692.56万元、6225.07万元和2757.29万元,最近3年公司研发费用合计为18521.44万元,研发费用率分别为4.26%、3.95%、3.08%、2.85%。

可以看出,公司自称重视新产品、新技术的研发,但实际2022年的研发费用明显下降,报告期内的研发费用率更是持续下滑。

与此同时,同行上市公司的研发费用率平均值分别为3.44%、3.90%、4.97%、4.98%。

对比发现,报告期内,公司研发费用率与同行业上市公司平均值差异不大,但是变化趋势完全相反,毓恬冠佳的研发费用率更是持续下滑,而同行均值则是持续增长。

与研发费用占比同样持续下滑的,还有毓恬冠佳研发人员数量。

2020年底,毓恬冠佳共有研发人员177人,但到了2022年,其研发人员数量随着企业的发展不增反减,仅为163人。公司研发人员占比从2020年的16.65%一路下滑至2022年的10.50%。

家族企业

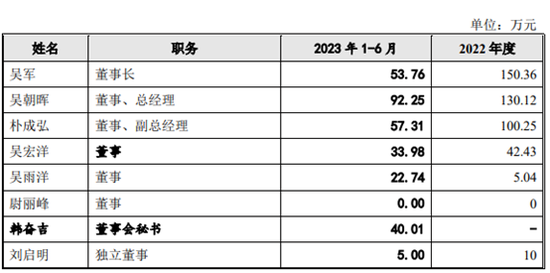

股权结构方面,本次发行前,公司实际控制人为吴军、吴宏洋、吴雨洋,三人通过直接及间接方式合计控制82.70%的股份。

其中,吴宏洋、吴雨洋系吴军的女儿。目前,吴军为公司董事长,吴宏洋任公司董事,吴雨洋任公司证券事务代表、董事。

此外,吴军的妻子李筱茗、吴军的兄弟吴朋也是公司的股东。李筱茗持有控股股东上海玉素5%股权;吴朋持有公司252.28万股股份,占公司总股份的3.83%。李筱茗与吴朋均未参与公司经营决策,在公司经营决策中未发挥重要作用,为公司实控人的一致行动人。

可以看出,毓恬冠佳是一家家族企业。

招股说明书显示,1991年生的吴宏洋拥有硕士研究生学历,2021年3月至2021年8月,担任公司证券事务代表;2021年8月至2023年3月,担任公司董事、董事会秘书。2023年3月至今,仅担任公司董事一职。

1993年生的吴雨洋也是硕士研究生学历,2021年8月至今,任公司证券事务代表;2022年11月至今,任公司董事。

然而招股说明书并未介绍吴宏洋和吴雨洋的毕业院校和所学专业,在加入毓恬冠佳的职业履历也并未披露。那么,吴宏洋和吴雨洋能否胜任上述重要职位?

值得一提的是,2022年,吴雨洋的年薪仅有5.04万元,甚至远低于当年生产人员的平均薪酬(10.33万元)。那么,其薪酬低的原因是什么?其是否完成了作为证券事务代表的工作与职责?

代持历史

IPO日报发现,公司存在代持历史。

2004年,公司前身毓恬冠佳由鞍山毓恬和华侨赵冶茜出资设立,出资比例分别为45%和55%,公司为中外合资企业。

按照毓恬冠佳的说法是,2004年注册为中外合资经营企业是为了适应地方政府吸引外资的需要。彼时,实际控制人吴军的父亲吴玉田找到已取得加拿大居住证的亲属赵冶茜,为鞍山毓恬代持毓恬冠佳有限的55%股权。

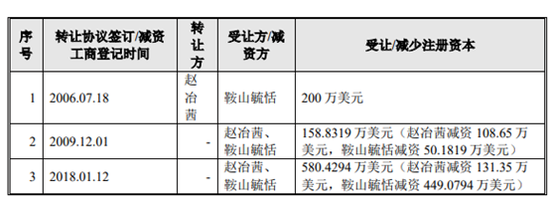

2006年起,公司先后通过转让股权和两次减资进行了代持还原及代持解除。

然而,这一番股份代持竟然还惹来了一场官司。

2018年,毓恬冠佳第二次减资完成后,赵冶茜就主张减资的董事会决议无效,并诉至法院,赵冶茜诉称:其在毓恬冠佳有限成立后按约进行了投资,但因长期身在国外,不清楚被告毓恬冠佳有限具体情况。2017年11月10日,被告鞍山毓恬与第三人伪造原告签名,制作虚假决议将被告注册资本进行大幅减资,并将其出资完全剥离,同时将被告性质变更为内资有限责任公司;2018年1月12日,被告向上海市青浦区市场监督管理局完成了变更登记,致使其丧失了股东身份;直至2018年2月才知晓已被剥夺股东资格、免除董事职务,赵冶茜认为其合法权益受到了严重侵害。

2018年9月4日,上海市青浦区人民法院出具《民事调解书》,确认赵冶茜持有的毓恬冠佳有限股权系代鞍山毓恬持有,实际持有人为鞍山毓恬,并确认本次减资的董事会决议有效。

值得一提的是,因为代持股东赵冶茜的华侨身份,毓恬冠佳属于外商投资企业,还享受了一定的税收减免。

自2008年起,毓恬冠佳开始享受外商投资企业“两免三减半”税收优惠,因毓恬冠佳2008年处于亏损状态,2009年弥补以前年度亏损后,无应纳税所得额,实际上未享受税收优惠。2010年和2011年享受了减半征收的税收优惠,2012年按照实际税率纳税,未享受“两免三减半”的税收优惠。

2009年12月,毓恬冠佳第一次减资后,外资持股比例低于25.00%,不再享受外商投资企业税收待遇。2014年,公司对纳税情况进行了自查,青浦区税务局对公司自查情况进行了确认,确认公司应补缴2010年和2011年的优惠税额,补缴金额合计849158.08元。

虽然公司已完成相关税款的补缴,但这一举动无疑体现了其创立之初试图“薅”政策优惠的羊毛。