7月经济动能延续疲弱。后续关注三中全会及政治局会议政策后续落地情况。从市场角度来看,7月,A股继续回落。全月来看,除创业板以外主要股指均下跌,上证综指、深证综指、沪深300、创业板指涨跌幅分别为-1.0%、-0.5%、-0.6%、0.3%,南华工业品指数下跌6.2%。

分行业来看,行业跌多涨少。7月当月涨跌幅前五的行业(申万一级行业,下同)为综合、国防军工、商贸零售、非银金融、电子,涨跌幅分别为7.9%、7.8%、4.7%、4.1%、2.5%;涨跌幅后五位的行业为煤炭、纺织服饰、食品饮料、轻工制造、石油石化,涨跌幅分别为-10.6%、-6.0%、-4.1%、-4.0%、-3.5%。

表1:7月A股主要指数表现

数据来源:Wind,2024年7月1日至2024年7月31日。过往数据不预示未来表现,市场有风险,投资需谨慎。

数据来源:Wind,2024年7月1日至2024年7月31日。过往数据不预示未来表现,市场有风险,投资需谨慎。7月PMI点评

1

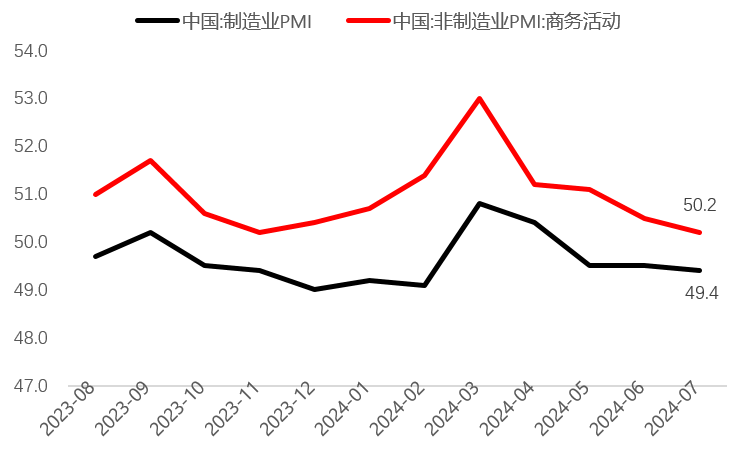

7月份制造业与非制造业景气度持续低迷。7月,制造业和非制造业的景气度均呈现下滑趋势。具体来看,制造业的PMI指数录得49.4%,仍处于收缩区间。与此同时,非制造业商务活动指数也降至50.2%,其中建筑业和服务业的商务活动指数分别下降至51.2%和50.0%。

数据来源:Wind,截至2024年7月31日。过往数据不预示未来表现,市场有风险,投资需谨慎。

数据来源:Wind,截至2024年7月31日。过往数据不预示未来表现,市场有风险,投资需谨慎。2

7月,部分地区遭受了高温和洪涝灾害,这些极端天气对制造业的生产活动和建筑业的施工进度造成了显著影响。此外,市场需求的不足也对经济的复苏势头构成了制约。

3

7月,生产分项成为拖累制造业PMI的主要因素。具体来说,7月份制造业PMI环比下降0.1个百分点,其中生产分项下降0.5个百分点,新订单分项下降0.2个百分点。

4

7月PMI价格分项的下降可能预示着PPI同比降幅的扩大。部分大宗商品价格的下跌,加上需求不足对价格的抑制作用,导致制造业PMI的原材料购进价格指数和出厂价格指数均有所下降。

5

建筑业商务活动指数仍处在季节性低位。今年以来,由于财政支出节奏的放缓,建筑业的景气度持续低迷。7月份,高温、暴雨和洪涝等极端天气进一步影响了建筑企业的生产经营活动,土木工程建筑业和房屋建筑业的商务活动指数均低于季节性水平。

6

服务业商务活动指数的下滑,且出现分化。7月,服务业的商务活动指数和业务预期均出现下降。尽管航空运输和道路运输的景气度超出季节性水平,但餐饮和住宿等行业的表现却低于季节性,这可能表明暑期消费出现了一定程度的分化。

8月股市展望

静待情绪修复,资产价值重估可期

今年以来受投资者情绪和微观流动性影响,市场波动较大,目前市场已经处于估值相对低位,具备长期投资价值。7月政治局会议对后续的稳增长政策有积极的表述,后续经济有望企稳改善。后续市场有望逐渐走出存量博弈格局,资产价值重估可期。

行业配置方面,短期看,随着经济企稳修复,通胀低位回升,流动性宽裕,市场盈利筑底回升,具备盈利改善高弹性的传统顺周期板块值得投资。长期看,中国经济的动能正在发生重构,新的经济增长动能将具备更大的长期发展空间,是权益资产相对低位时值得重点布局的方向。所以新经济动能成长板块和传统顺周期价值板块均存在细分投资机会,整体优选兼顾长期发展空间和盈利改善弹性的板块

7月债市回顾

债市收益率整体下行

资金面方面,央行公开市场净投放充足,特别是月末加大投放力度,7月地方政府债发行依然较慢,资金面相对宽松。债市收益率受到央行调控预期影响有所震荡,而降息后重回下行。全月来看,7月隔夜质押式回购利率均值下行4个基点至1.84%;7天质押式回购利率均值上行10个基点至1.89%,资金中枢整体下移。

二季度经济数据弱于预期,地产投资、消费依然疲软,基本面仍在弱复苏状态。机构配置需求依然较强,利率仍在下行。全月来看,1年期国债到期收益率下行至1.42%,10年期国债到期收益率下行至2.15%。

8月债市展望

市场波动或加大

7月PMI依然在荣枯线以下,基本面改善缓慢。地方债在政治局会议“加快专项债发行使用进度”要求下,8月净融资规模大概率会增长。基本面和资金面依然利好债券市场表现,但长端利率继续探底,央行对于收益率曲线调控的措施是较大的风险,波动可能加大。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。