新方程投资手记

视其所以,观其所由,察其所安

好买说

CTA策略作为资产配置不可或缺的一环,能够比较好的和权益类资产形成互补,平滑投资收益曲线。

但是,CTA产品也有多种不同策略,不同策略的业绩表现差异明显,对于FOF来说,如何在配置不同CTA时,获得更好的投资效果?

如果想简单一点,直接等权配置能够比较均匀的获取每一类CTA策略的收益贡献。

但除了简单等权之外,其实也有更好的配置方法,试试风险平价吧。

“

01

不同CTA的表现差异明显

CTA策略(Commodity Trading Advisor Strategy),也被称为管理期货策略。它是一种主要投资于期货市场的投资策略。

作为一种大类策略,CTA内部其实有着更细的子策略分类,例如趋势策略、期现结构策略、基本面量化策略等。不同策略的收益逻辑、盈利来源和收益表现都不同。

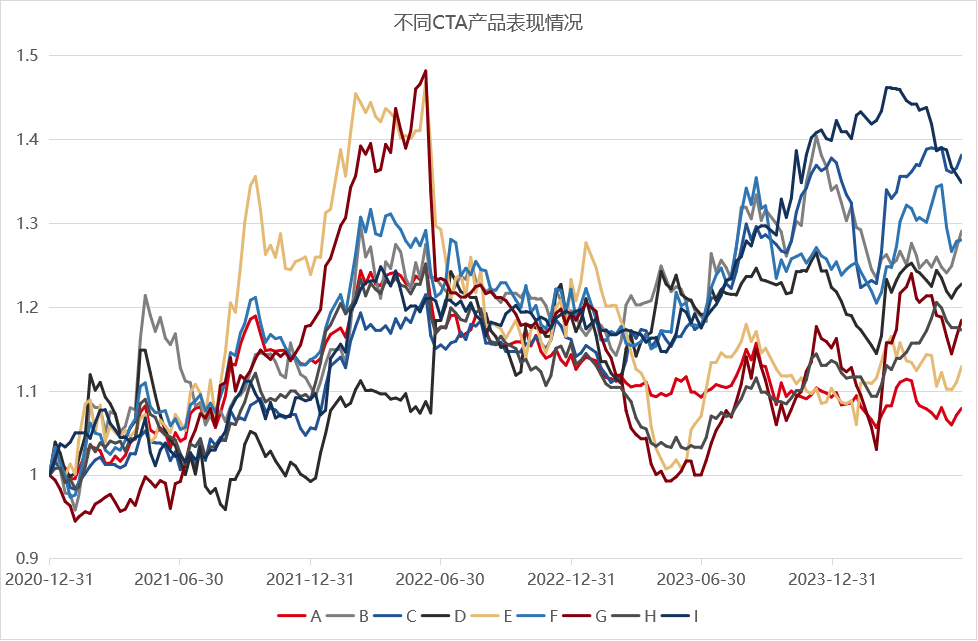

我们以目前市面上比较有代表性的几只CTA产品来看:

数据来源:好买基金研究中心;数据区间:2020/12/31 – 2024/6/28。注:净值已体现管理费等固定费用,未体现业绩报酬

不同产品由于覆盖的策略各不相同,因此收益表现差异还是比较明显的。

对于CTA策略来说,由于单一子策略的周期性影响,如果单纯的只选择一只或者两只CTA来配置,效果是大概率不如分散配置的。

“

02

CTA策略分散化配置带来的提升

不同CTA策略都有自己适应的市场环境和不适的市场环境,尝试对单策略进行择时是比较困难的,但是FOF能够通过分散化配置,来达到更优的夏普和卡玛,这两个指标也体现了配置的持有体验。

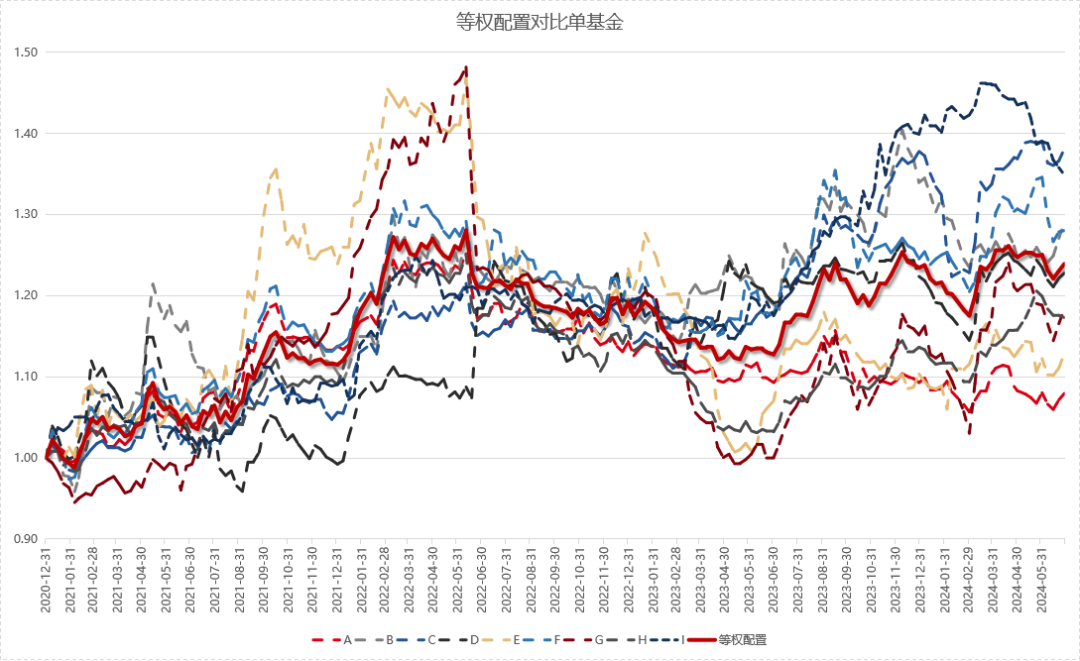

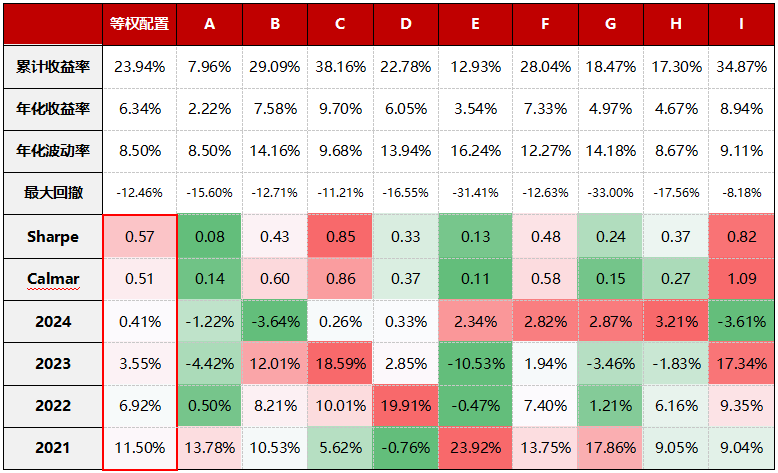

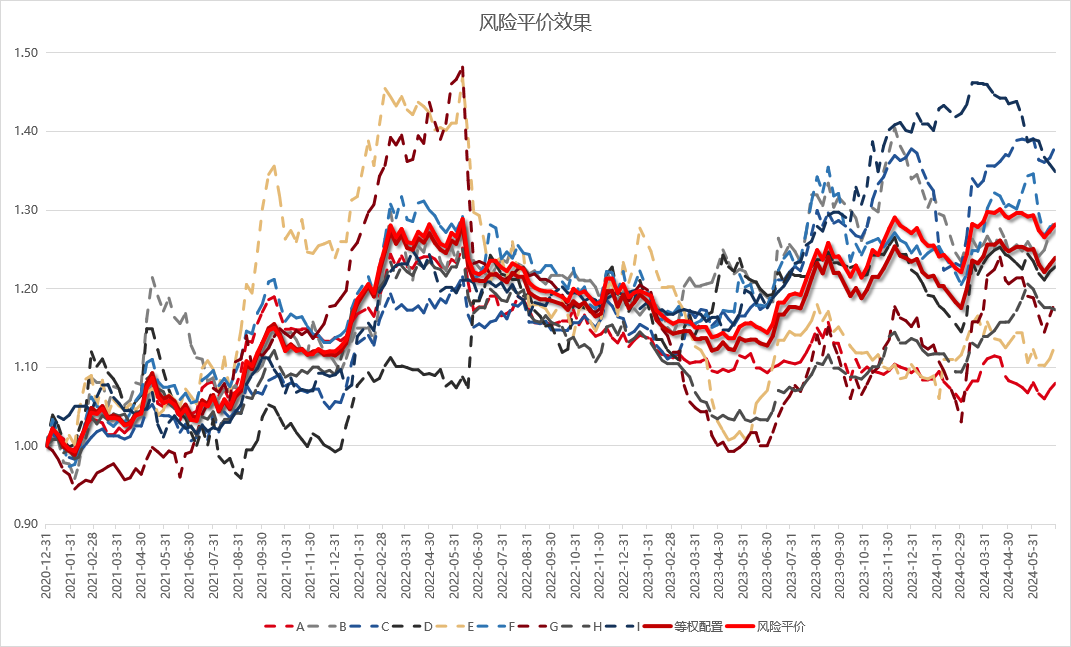

我们直接上数据,针对刚才提到的9只CTA产品,假设FOF进行等权配置,每半年进行一次再平衡,配置效果对比持有单基金的情况如下:

数据来源:好买基金研究中心;

数据来源:好买基金研究中心;数据区间:2020/12/31 – 2024/6/28。注:净值已体现管理费等固定费用,未体现业绩报酬

非常明显的看出,在对不同策略的CTA产品进行分散化配置之后,整个组合的夏普和卡玛,以及分年度收益,都能获得稳健的表现。

这表明针对CTA产品这个单一类别来说,多元化配置也非常重要,通过FOF对CTA进行配置,往往是达成这个目的的最好手段。

“

03

风险平价模型带来进一步提升

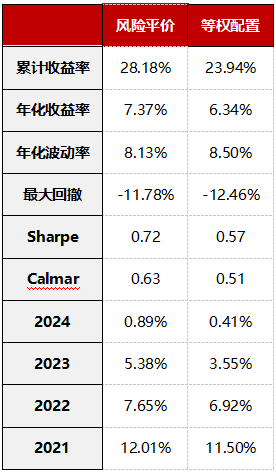

在分散化配置上,简单等权能够带来一定的提升组合稳定性效果。但对于FOF来说,组合配置上其实有着更多的调整模式,比较经典的风险平价模型也能够带来相对等权更优的配置结果。

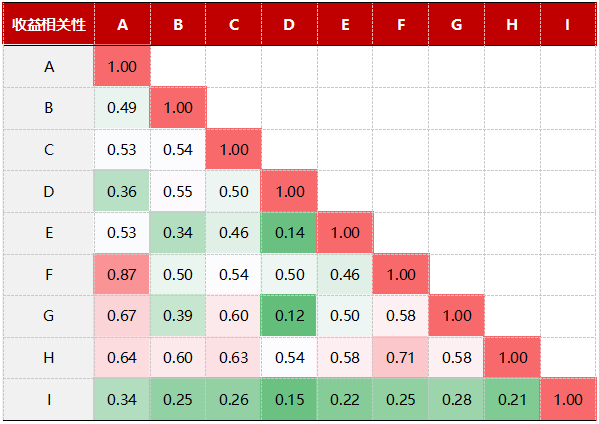

具体来看,风险平价是对投资组合中不同资产分配相同的风险权重的一种资产配置理念。一般会使用投资组合收益率的波动率作为风险的代理指标,该方法以每个底层标的对组合的波动率贡献相同为目标来确定最佳的配置权重。此外,风险平价模型在进行权重调整配置时,也会考虑覆盖的底层标的之间的相关性。因此,风险平价模型能够更好的控制单一标的对整个组合的波动影响。

数据来源:好买基金研究中心;数据区间:2020/12/31 – 2024/6/28。注:净值已体现管理费等固定费用,未体现业绩报酬

同样是半年度调整仓位,FOF通过风险平价进行组合配权之后,获得了更优的夏普和卡玛,配置体验进一步提升。

“

04

新方程FOF迭代的背后

如何做好资产配置,一直是好买新方程FOF的研究重点之一。除了多资产类别之间的组合配置方法论之外,单一资产类别内部的配置方法也同样重要。

实际FOF配置操作上,除了本文提到的风险平价模型来进行权重优化以外,也有更多可参考的方法论以及需要研究的环节,包括底层标的的研究选择、配置节点的研究以及其他一些主观定性的判断等等。

各个环节的持续投入研究,是新方程FOF能够持续进步的关键。