引言:高胜率投资范式下,港股红利资产配置性价比凸显,重点关注【港股央企红利50ETF + 港股红利低波ETF】组合。

一、港股红利策略行稳致远

1.1、高胜率投资范式下,重视红利资产的新底仓资产属性

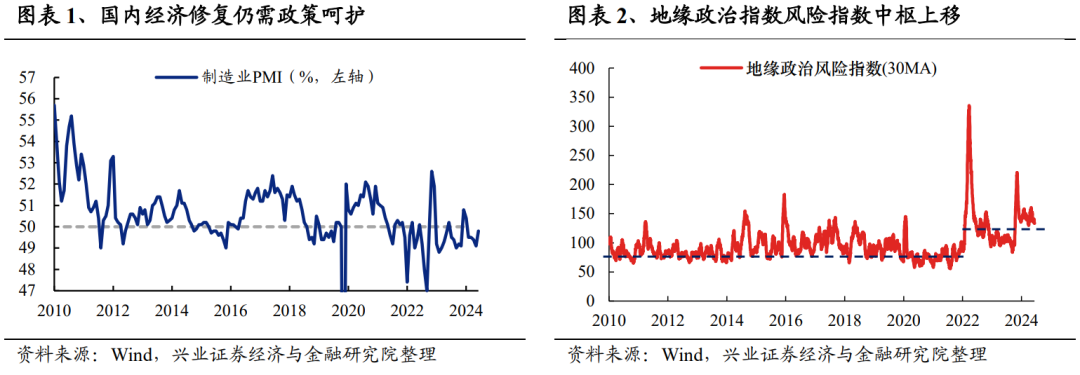

全球经济政治前景能见度较低,红利资产有望持续获得确定性溢价。国内方面,当前PMI仍然运行在荣枯线以下,经济复苏仍需宏观政策进一步呵护;国外方面,随着俄乌冲突、巴以冲突爆发,全球地缘政治格局日益复杂化,地缘政治指数风险指数中枢上移。在国内外不确定性扰动短期内难以消除的大背景下,对确定性的追求使得高胜率投资成为市场新共识。而盈利相对稳定、能够提供确定性分红回报的红利资产作为天然的高胜率资产,有望持续成为市场重点关注的底仓品种。

1.2、低利率环境下,港股红利资产配置价值凸显

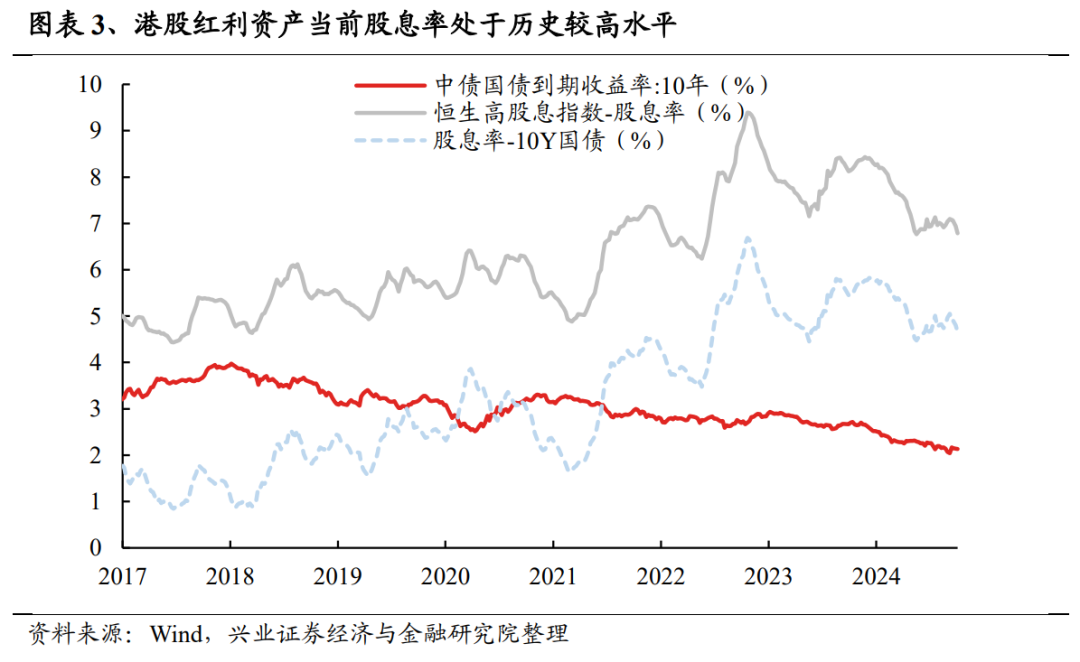

国内流动性环境宽松环境仍将持续,能够提供稳定高收益的优质资产相对稀缺,因而,港股市场股息率6%甚至更高的优质资产获得青睐。银行理财收益率持续下行,流动性宽松下国债长端利率短期也易下难上,而港股红利资产(以恒生高股息率指数为例)最新股息率超6.6%,仍处于历史较高水平,和十年期国债收益率利差超过4pct,具备较高配置价值。

1.3、北水对港股低波红利资产的定价权仍在提升

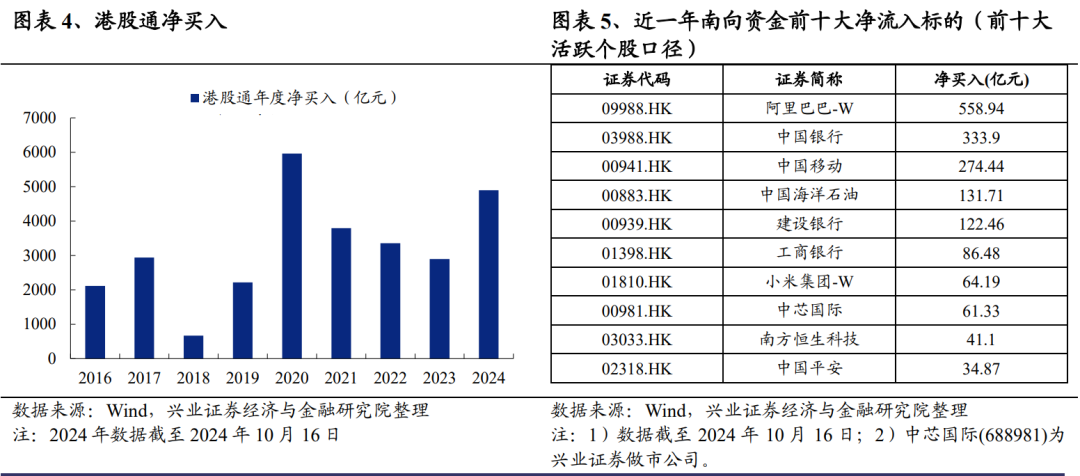

低利率环境下,配置型中资在一定程度上面临“资产荒”,特别是内地公募基金公司的固收部门、保险、银行理财子等机构对于高质量、有效资产的配置需求非常强烈,深度价值高股息的优质港股具备长期配置吸引力。2024年(截至2024年10月16日),南下资金净买入港股约4898亿元人民币,创近四年新高;其中以前十大活跃个股口径统计的南向资金前十大净流入标的中,红利资产占6席。

南下资金正在逐步取得低波红利港股的定价权。相较于2024年初,2024年10月16日以电信运营商、银行、能源为代表的港股低波红利资产的港股通持股比例有所上升。

1.4、资本市场政策强调分红回报,红利策略符合政策导向

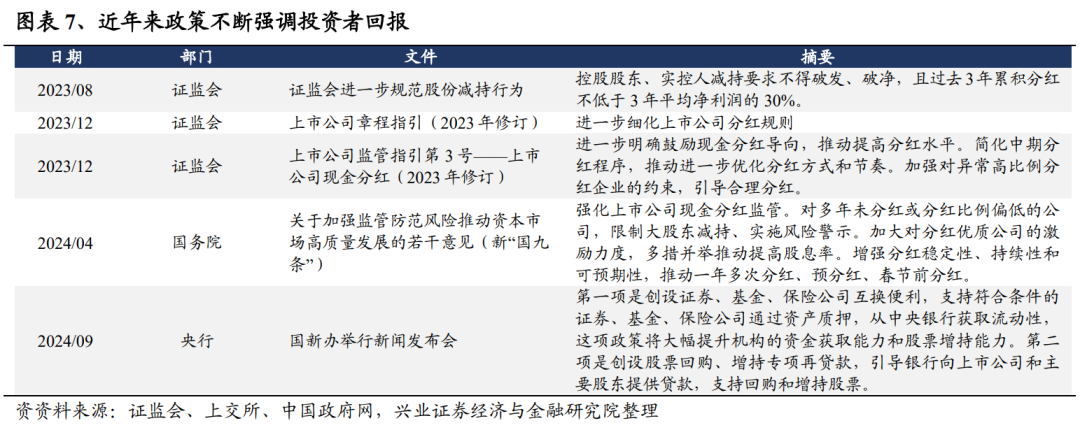

国内政策不断加强分红制度建设,红利策略符合政策导向。近年来证监会持续推动分红制度建设,资本市场愈加重视投资者回报。2024年9月24日,国务院新闻办公室发布会上,央行行长表示将创设回购增持再贷款,引导商业银行向上市公司和主要股东提供贷款,这意味着大股东能够以较低成本增持公司股票,也有更高的动力提升分红比例以获得利差收益。受此影响,红利品种的配置价值进一步凸显。

1.5、AH 溢价角度下,港股低波红利资产仍具吸引力

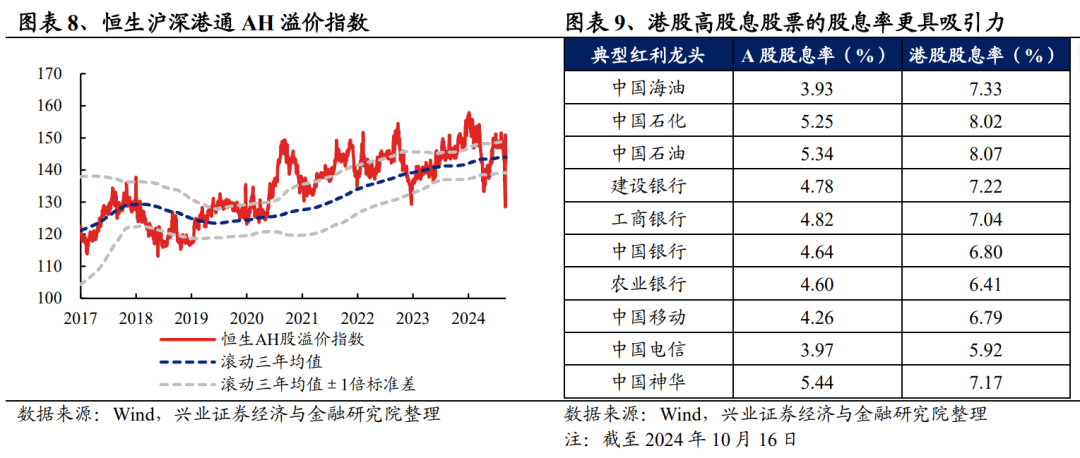

从AH股的角度来看,截至2024年10月16日,AH溢价指数为145.05,仍处在相对较高的水平。比较两地上市AH股的股息率(近12个月),H股较A股股息率(近12个月)更高,即使考虑扣除港股通投资时港股将面临的约20-28%的股利税,港股高股息股票的股息率也更有吸引力。

二、策略构建:港股央企红利 + 港股红利低波

我们在港股红利这一基本配置方向上进一步构建了【港股央企红利 + 港股红利低波】的配置组合。具体而言:

2.1、国企改革政策导向下,优质高分红央国企价值重估正当时

国企改革政策导向下,央国企分红稳定性和动力增强。2022年5月,国资委发布了《提高央企控股上市公司质量工作方案》(本文中简称为《方案》),指出部分央企存在“价值实现与价值创造不匹配”,同时也提出,将于2024年底验收各央企集团工作方案,考核上市公司发展质量。进入2023年后,一系列政策落地更为密集,包括:国资委优化央企经营指标体系为“一利五率”、中央企业提高上市公司质量工作专题会、启动国有企业对标世界一流企业创造行动等。2024年1月24日,国资委宣布“进一步研究将市值管理纳入中央企业负责人业绩考核”。这是国资委首次提及将“市值管理”纳入到业绩考核体系。

企业利润稳定性增强及现金流水平提升是分红能力提升的重要支撑,《方案》以及国资委优化央企经营指标体系为“一利五率”,显示出新时代下,央国企从重视收入规模转向重视盈利能力和现金分红。将“市值管理”纳入到业绩考核体系中是以此为指挥棒引导上市公司“及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度”。

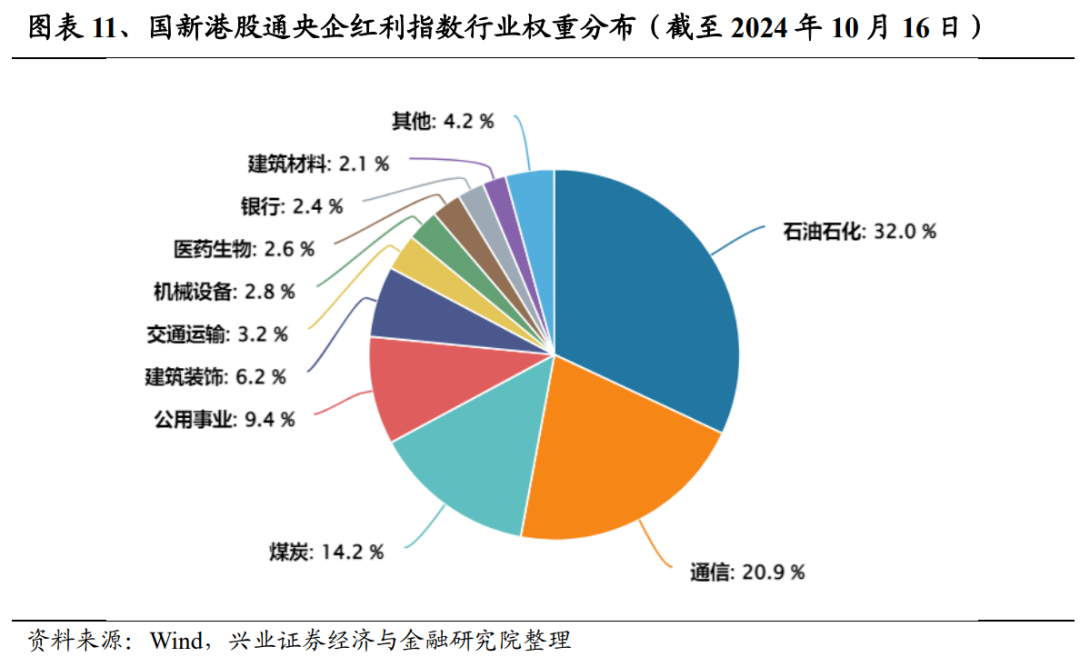

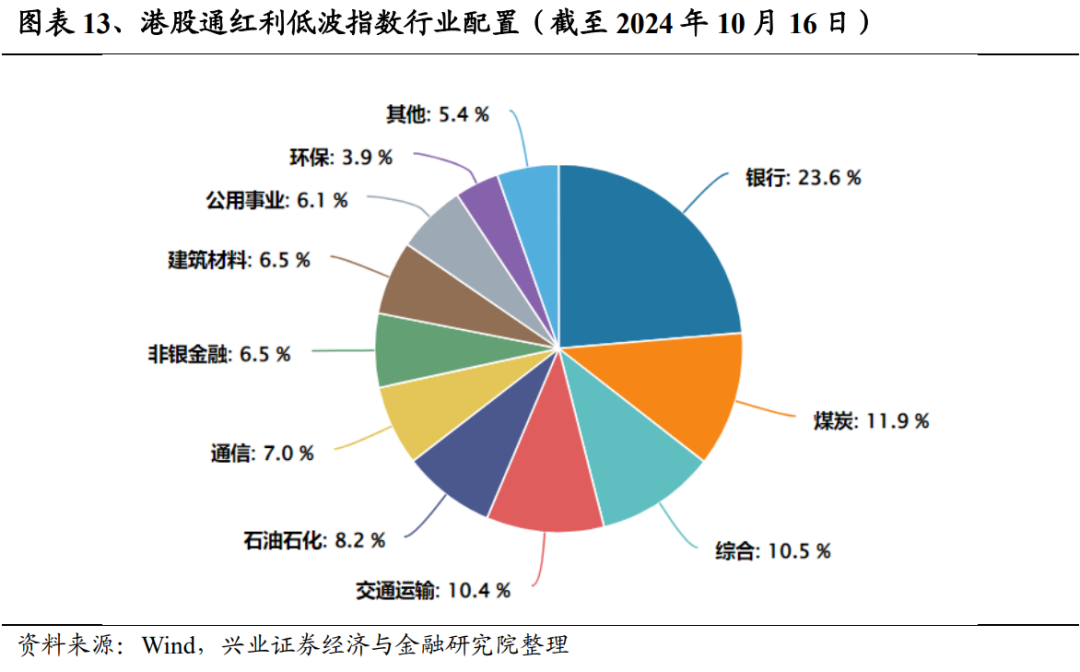

而从行业分布来看,国新港股通央企红利指数中能源板块的配置比重高达46%,这也表明指数具有相当的进攻性。

2.2、市场波动下,红利低波资产是优秀的防御品种

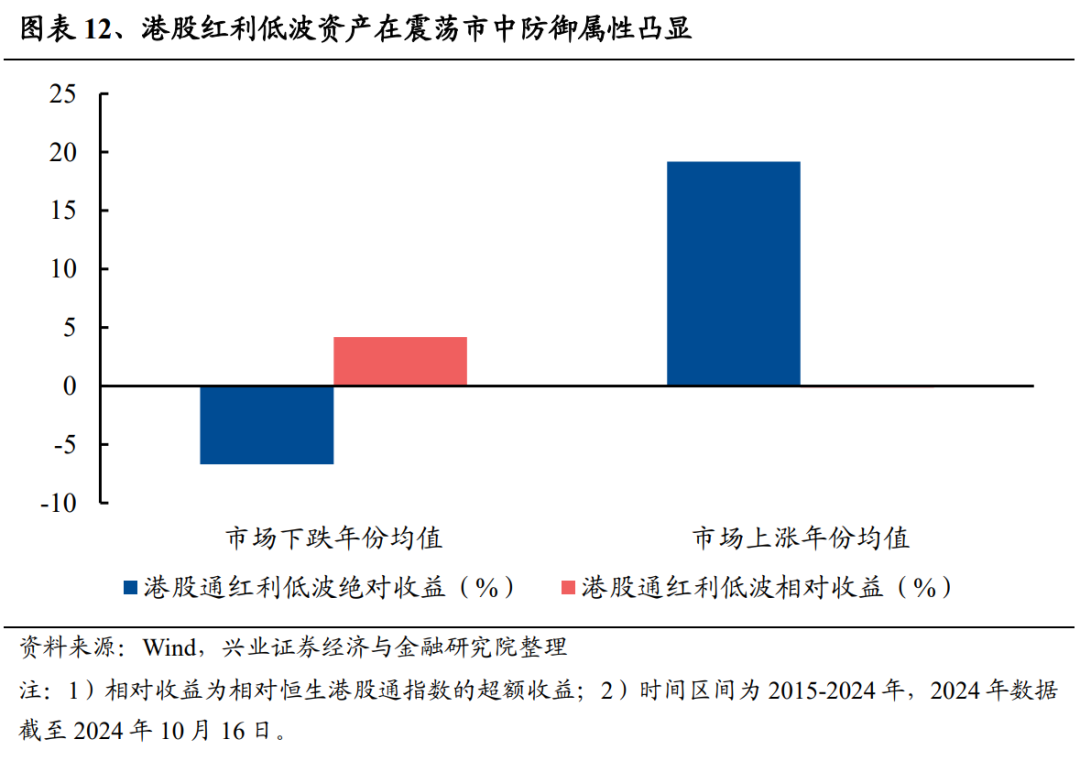

低波动因子是最常见的防御因子之一,在震荡市中往往有明显的超额收益。从2015-2024年的年度数据来看,港股通红利低波指数呈现“牛市有绝对,熊市有相对”的特征,即在市场上涨时能够跟随市场“水涨船高”,取得可观的绝对收益,而在市场调整时则相对抗跌,防御属性凸显。

而从行业分布来看,港股通红利低波指数中银行、交通运输、公用事业等板块的配置比重约40%,这也指向指数具有相当的防御属性。

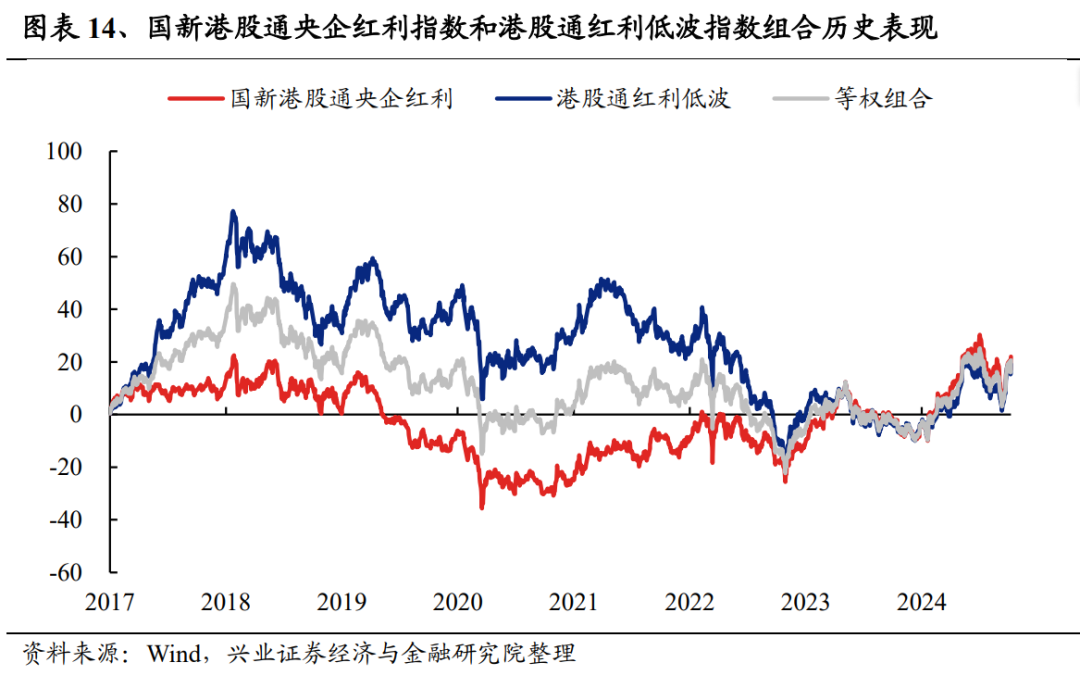

2.3、组合历史表现

【港股央企红利 + 港股红利低波】的配置组合,在红利的基础上融合央企和低波等两大长期绩优因子,有望实现“1+1>2”的效果。如在2018年至2019年Q1的熊市中,低波因子使得组合较大盘更加抗跌;而在2023年上半年的中特估行情中,央企因子也使得组合有不错表现。

三、产品介绍

3.1、指数编制方法

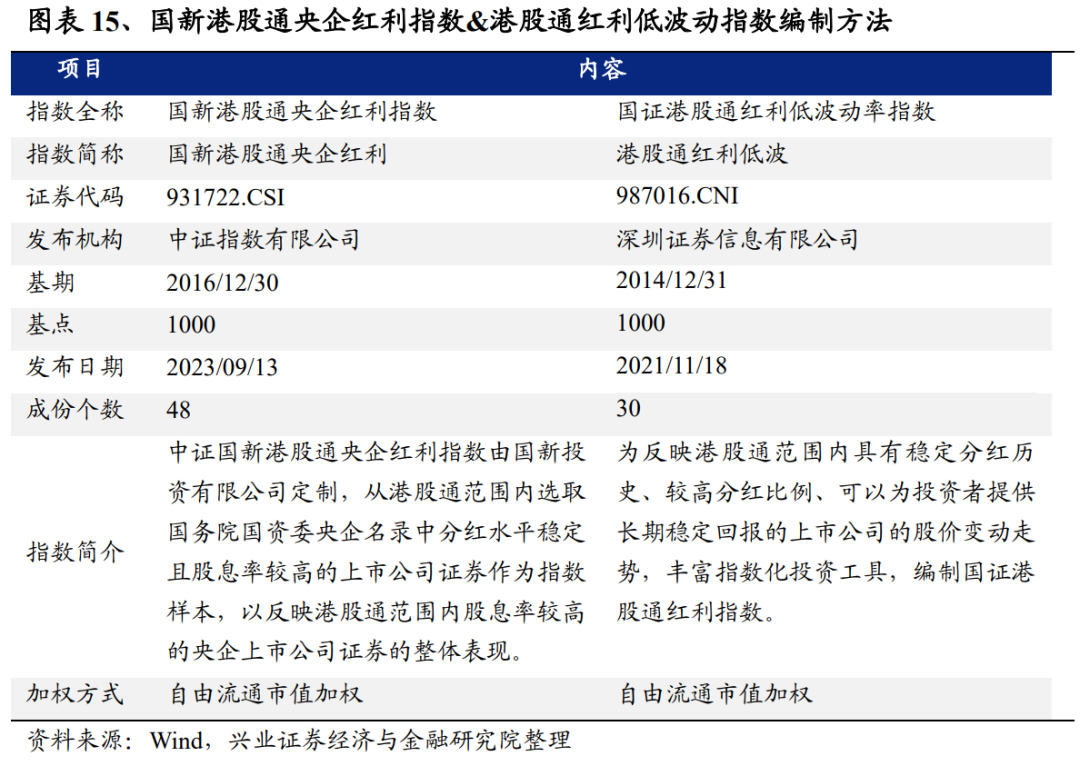

国新港股通央企红利指数由中证指数有限公司编制,于2023年9月13日发布,指数基准日为2016年12月30日。国新港股通央企红利指数从港股通范围内选取国务院国资委央企名录中分红水平稳定且股息率较高的上市公司证券作为指数样本,以反映港股通范围内股息率较高的央企上市公司证券的整体表现。

国证港股通红利低波动率指数由深圳证券信息有限公司编制,于2021年11月18日发布,指数基准日为2014年12月31日。港股通红利低波动指数在港股通范围内选取了具有稳定分红历史、较高分红比例、可以为投资者提供长期稳定回报的上市公司。

3.2、指数历史表现

国新港股通央企红利指数/港股通红利低波动指数具有明显的低估值/高股息特征。从估值看,截至2024年10月16日,国新港股通央企红利指数/港股通红利低波动指数市盈率为7.92x/5.71x,市净率为0.79x/0.53x,低于常见港股宽基指数。低估值下,截至2024年10月16日,国新港股通央企红利指数/港股通红利低波动指数股息率为6.40%/6.89%,显著高于常见宽基指数。

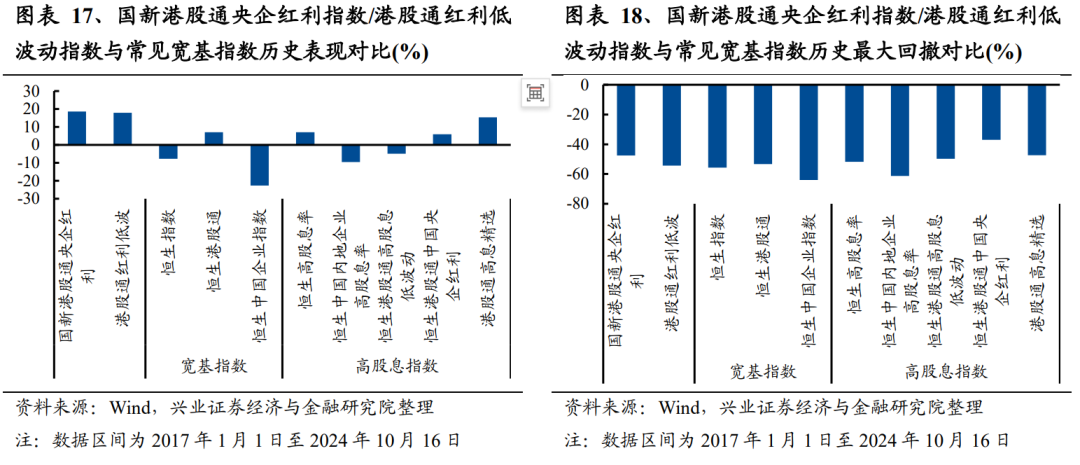

从指数收益表现看,国新港股通央企红利和港股通红利低波动指数自2017年以来较主流宽基指数均有明显超额收益,并且最大回撤相对可控,指向指数收益的稳定性。

3.3、产品管理人

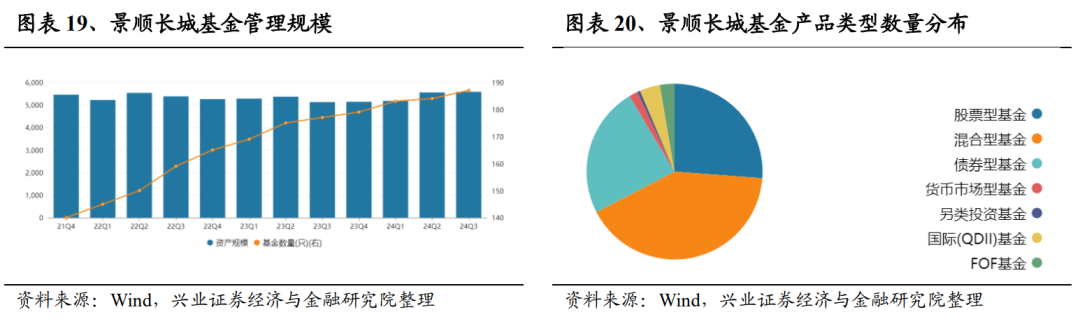

景顺长城基金是国内首家中美合资基金管理公司,充分结合全球资源与本土经验,产品线覆盖齐全,可满足客户多样化投资需求。景顺长城基金管理有限公司成立于2003年6月12日,是国内首家中美合资的基金管理公司,中外双方股东实力雄厚,将全球资源与本土经验相结合,拥有中外结合的投研团队。景顺长城基金产品线布局齐全,涵盖股票型、混合型、 债券型、货币型、指数型、QDII 型、FOF 等各个类别,可满足客户多样化投资需求。截至2024年10月17日,景顺长城旗下基金管理规模达到5580亿元,其中股票型、混合型、债券型规模分别为534亿元、1265亿元、1964亿元;管理基金共188只,其中,股票型50只,混合型77只,债券型45只,货币市场型3只,另类投资1只,QDII 7只和FOF 5只。

3.4、基金产品简介

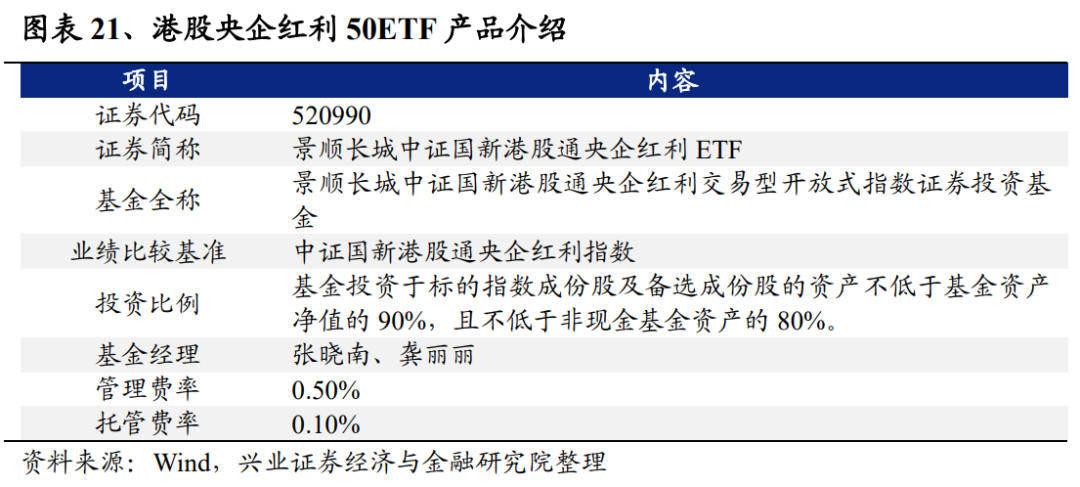

景顺长城中证国新港股通央企红利 ETF(520990),场内扩位简称港股央企红利50ETF,是由景顺长城基金管理股份有限公司发行的被动指数型基金,跟踪中证国新港股通央企红利指数。该基金成立于2024年6月26日,截至2024年10月16日,产品流通规模达17.92亿元,基金经理为张晓南、龚丽丽。

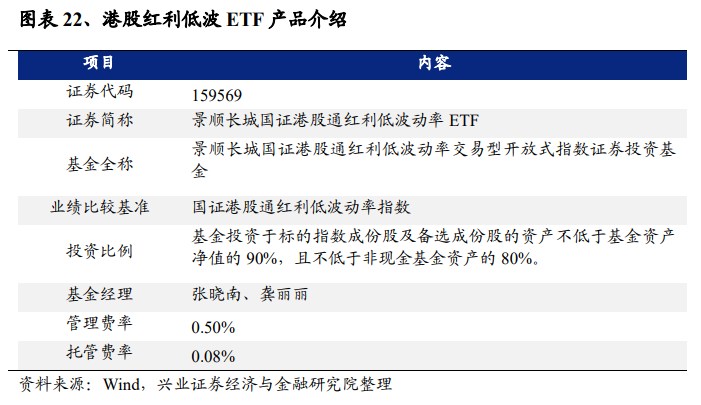

景顺长城国证港股通红利低波动率ETF(159569),场内扩位简称港股红利低波ETF,是由景顺长城基金管理股份有限公司发行的被动指数型基金,跟踪国证港股通红利低波动率指数。该基金成立于2024年8月14日,截至2024年10月16日,产品流通规模达0.69亿元,基金经理为张晓南、龚丽丽。

基金经理张晓南,经济学硕士,CFA,FRM。曾任鹏华基金管理有限公司产品规划部高级产品设计师,兴银基金管理有限公司研究发展部研究员、权益投资部基金经理。2020年2月加入景顺长城基金管理有限公司,自2020年4月起担任ETF与创新投资部基金经理。具有14年证券、基金行业从业经验。截至2024年10月17日,在任基金19只,资产总规模达230.62亿元。

基金经理龚丽丽,理学硕士。曾任华泰柏瑞基金管理有限公司指数投资部研究员、基金经理助理、基金经理,申万菱信基金管理有限公司指数投资部负责人、基金经理。2022年3月加入景顺长城基金管理有限公司,自2023年11月起担任ETF与创新投资部基金经理,现任ETF与创新投资部副总经理、基金经理,兼任投资经理。具有13年证券、基金行业从业经验。截至2024年10月17日,在任基金10只,资产总规模达123.35亿元。

风险提示

国内外宏观政策波动超预期。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《港股风再起,红利仍可行 ——景顺长城港股红利 ETF 组合投资价值分析 》

对外发布时间:2024年10月18日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师 :

张启尧 SAC执业证书编号:S0190521080005

张倩婷 SAC执业证书编号:S0190521110002

夏秋 SAC执业证书编号:S0190524100001

壹

景顺长城中证A500 ETF投资价值分析

贰

未来还有多少增量资金?

叁

坚定牛市思维,时间、空间暂不设限——A股策略展望

肆

牛市深度复盘系列二:“5·19”行情

伍

大涨之后,各指数和行业估值位置如何?

使用本研究报告的风险提示及