宏观经济和市场是影响我们投资的重要因素,但它们却难以捉摸,常常让我们在投资时感到迷茫和无助。如何才能及时掌握宏观市场的动态和趋势?如何才能从海量的数据和信息中提炼出有价值的观点和建议?如何才能根据宏观市场的变化,调整我们的投资策略和配置方案?

为了帮助您更好地理解宏观市场动态,我们打造「周度思考」栏目。通过深入的研究和分析,金斧子为您呈现每周市场的精彩回顾,并提供最新的观点解读,助力您的投资决策。

10月18日,宁波幻方量化向投资人公告,考虑到对冲产品的风险属性,公司将逐步把对冲全系产品投资仓位降低至0。做出改变的原因是市场环境变化,对冲系列产品难以同时取得收益和缩小风险敞口,潜在收益风险比明显下降,未来收益将明显低于投资人预期。

由此,市场普遍担忧量化中性策略还能配吗?已有的产品是否需要赎回?

1、量化大厂决定退出量化中性策略,原因何在?

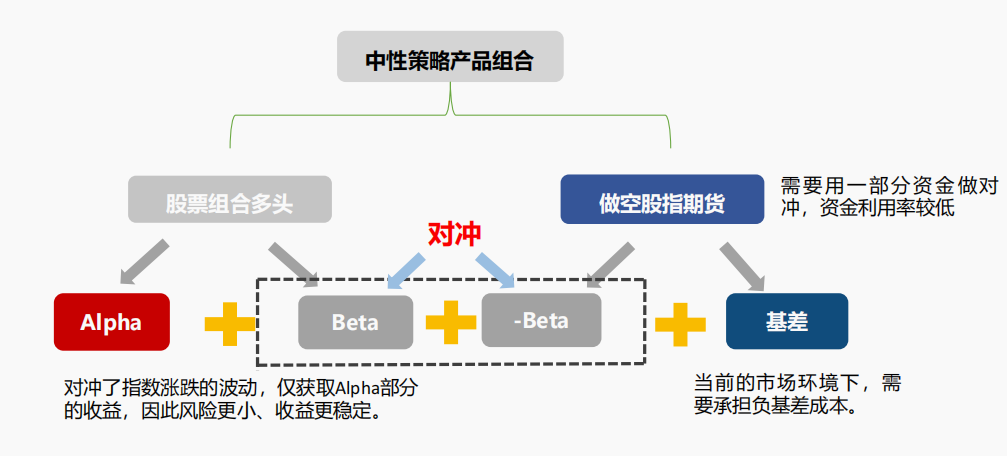

量化中性策略的收益主要受阿尔法收益(α)、对冲成本两个影响因素:多头端收益来自市场收益(beta)和超额收益(alpha);空头端则通过做空股指期货,对冲掉市场收益(beta)部分,获取纯粹alpha收益。

资料来源:金斧子对冲基金部

资料来源:金斧子对冲基金部9月24日以来因为国内加码货币财政政策以刺激经济,股市出现单日暴涨,股指期货相对现货价格上行。但中性产品在建仓时已经锁定了基差成本,所以在中性产品存续期间,基差波动并不会真的影响最终收益(除非提前赎回),只会影响短期的产品净值。不过暴涨行情下,中性策略管理人为确保空头不爆仓需要临时调动资金补空头。此外,业绩波动较大、投资者仓位调整,管理人还需要应对赎回压力。

双重压力对管理人的仓位及资金调配能力提出较高要求,规模体量更大的管理人难度更高。公开数据显示至三季度末幻方目前管理规模500-600亿元,其选择退出中性策略,更多的是该策略对于其规模体量不具有性价比,并非中性策略不具有价值。

2、过往数据,量化中性策略仍具有价值

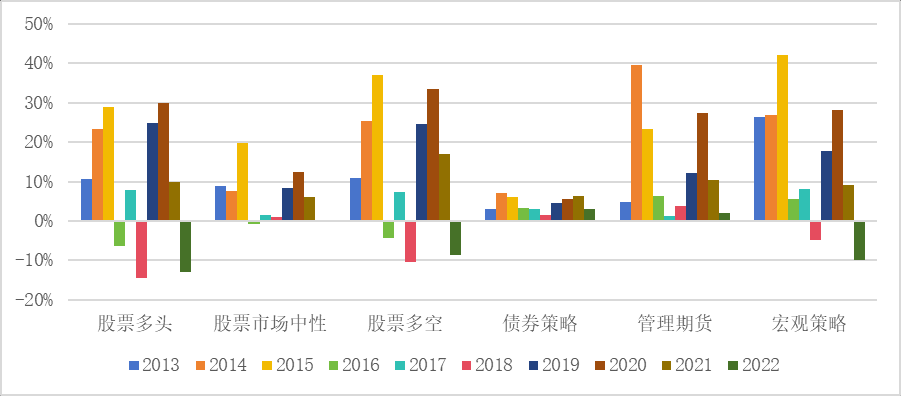

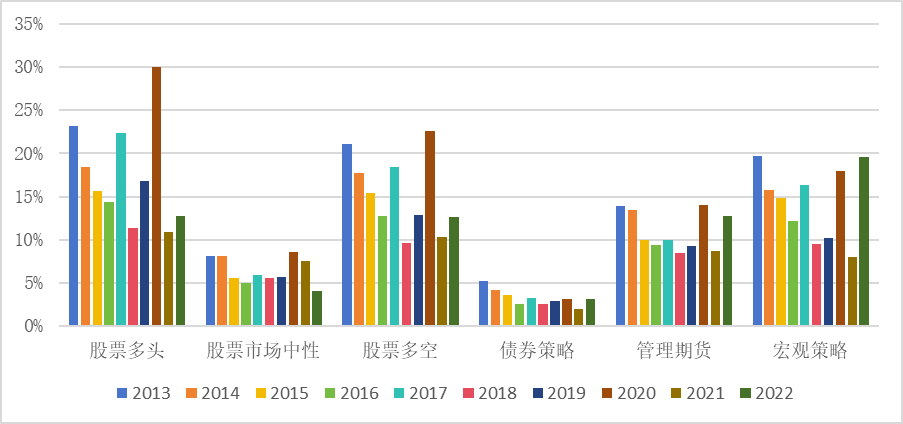

量化中性策略旨在追求绝对收益,通过观察2012-2022年不同私募策略业绩表现,中性策略收益稳定性和回撤程度仅次于债券策略:

1)收益方面,股票中性策略年度收益或许不是最高的,但大多数年份均能实现正收益,2012-2022年平均年度收益6.48%;

2)最大回撤方面,股票中性策略年度最大回撤不超过9%,2012-2022年平均最大回撤为6.44%。基于该策略的历史业绩,我们认为中性策略可以在资产配置中发挥一定的类固收角色,我们可以通过收益来源分析、管理人筛选来提升策略配置性价比。

图:不同私募策略2012-2022年年度收益

备注:至2022.11.22

数据来源:朝阳永续,金斧子投研中心

图:不同私募策略2012-2022年年度收益

备注:至2022.11.22

数据来源:朝阳永续,金斧子投研中心

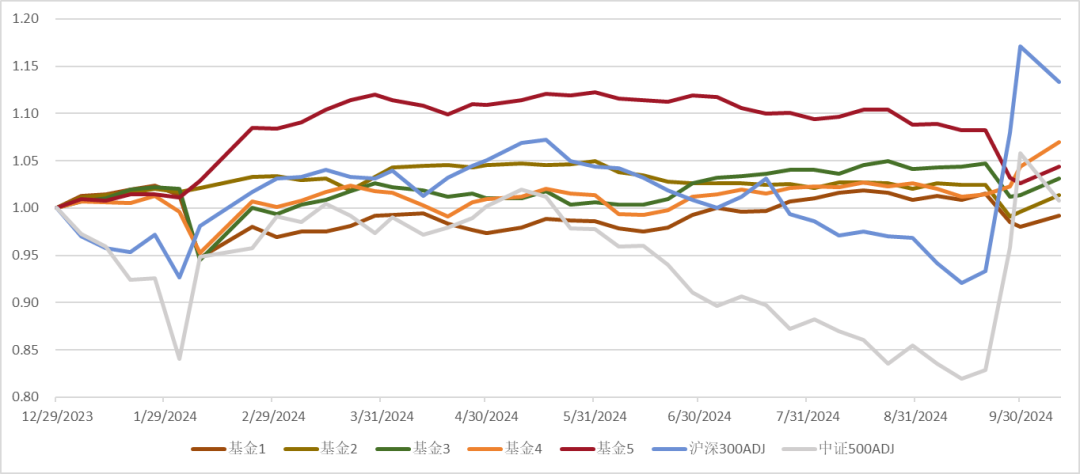

2024年对于中性策略颇有挑战,但目前来看中性策略相对符合预期:

1)2024年1月底-2月初A股市场大幅波动,春节前1月29日至2月5日6个交易日中证500、中证1000、中证2000分别下跌11.3%、18.5%、24.7%,阿尔法端出现压力,但极端市场环境下中性策略仍有所表现,我们跟踪的多只产品最大回撤在-5%左右。

2)随后市场逐步迎来国九条、退市新规、红利结构性行情以及程序化监管等变化,各家管理人持续优化策略细节,中性策略也有不错表现。今年以来至9月20日,我们跟踪的产品均取得正收益,管理人表现各有差异,主要取决于1月底的表现以及后续超额收益能力。

图:金斧子跟踪的多只中性产品业绩走势图(至10月11日)

数据来源:金斧子官网,金斧子投研中心

数据来源:金斧子官网,金斧子投研中心3)9月23日以来市场暴涨暴跌:9月24日-10月8日,市场因降准降息、降低存量房贷利率政策等快速上涨,6个交易日上证指数、深证成指、创业板指分别上涨27%、42%、67%,同期南华中证500股指期货指数上涨36.38%。观察我们跟踪的多只中性策略产品,9月底至10月初回撤大多数在-5%。10月9日之后市场开始调整,中性策略产品净值开始修复。

3、如何看待中性策略在资产配置中的作用?

经历2020-2023年,资产配置的重要性不言而喻。关于稳健类资产或策略,债券、中性策略、套利策略是为数不多的选择,目前市场中暂时没有看到新的策略替代中性或者城投的中波或者低波的业绩特征。关于中性策略,我们认为策略长期有效,建议投资者做好预期管理,并且在合适的时间进行布局:

1)不同策略或资产也有周期性,比如债券在2020-2024年上半年以来降息背景下持续牛市,但随着政府加强逆周期政策调节,四季度债的波动相较收益会变大。中性策略也是如此,其在震荡行情中表现更好,但单边牛市行情中也能获得一定阿尔法收益。另外从策略底层来看,国内中性在alpha端收益来源主要是依靠波动率,与主观股票多头厌恶波动率天然互补,若同时配置可降低单一资产的波动影响。

2)投资者也需要做好预期管理,即明确该策略在资产配置中发挥的作用,稳健还是进取?最大回撤区间?若还在预期之内就可以继续持有,切勿将该策略盲目与同时期市场中涨的最好的资产进行对比,如此便失去了配置的初心。

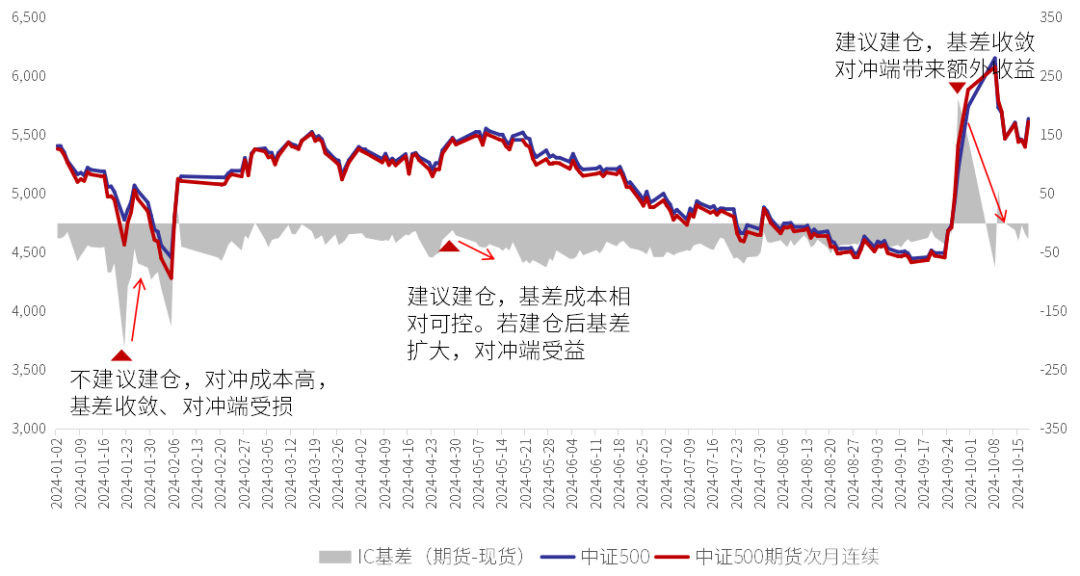

3)选择合适的时间进行布局。对冲端不仅是成本,选对时间可以带来一定收益,如期货升水(现货小于期货),当前基差为正,随着基差修复也就锁定了部分额外正收益。此外,以中证500股指期货来看,长期贴水,如此也可以选择在期货小幅度贴水的情况下建仓,如此对冲成本相对较低。

图:中性策略建仓时间举例

数据来源:wind,金斧子投研中心

数据来源:wind,金斧子投研中心免责声明

本公众号所刊载内容仅供参考,不应赖以作为预测、研究、宣传材料或投资建议,亦不构成提供或赖以作为会计、法律或税务建议。本公众号所采用的第三方数据、信息、资料等内容来自本公众号认为可靠的来源,但本公众号并不保证这些数据、信息、资料等内容的准确性、时效性和完整性,亦不会为这些数据、信息、资料等内容承担任何责任。读者须全权自行决定是否依赖本公众号提供的信息。市场有风险,投资需谨慎。本公众号所刊载内容可能包含某些前瞻性陈述。前瞻性陈述的标志性词语包括“预期”、“应”、“估计”、“可能”、“会”、“将”、“相信”、“将来”、“计划”以及类似表达。前瞻性陈述通常涉及不可控风险及不确定性因素,可能导致实际结果与前瞻性陈述的预期结果完全不符。任何人需审慎考虑风险及不确定性因素,不可完全依赖前瞻性陈述。本公众号声明,无论是否出现最新信息、未来事件或其它情况,本公众号均无义务对任何前瞻性陈述进行更新或修改。