本周,A股上演周线百点巨震,3400点关口再次面临考验,隔壁的债市却异常火爆,频频上演史诗级行情,10Y国债收益率丝滑来到1.77%,30Y国债收益率一度跌破2%。

于是,市场又开始担忧是新一轮资产荒吗?如果你认真审视周四和周五的股市会发现,前者强势拉升,后者大肆回调,仅一天时间,为何市场表现如何截然不同?

本杰明·格雷厄姆认为“市场不是建立在自然法则之上,而是建立在投资者心理的变幻莫测之上”。短期来看,市场是投票器,长期是称重机。

市场一天两天的波动其实没有必要过度放大,重要的是抓住主线。

1

外资真金白银入市

12月两场重磅会议要求实施“更加积极有为的宏观政策”,包括“更加积极的财政政策”以及 “适度宽松的货币政策”。

今日高层最新讲话称:

“实施更加积极有为的宏观政策,也就是要实施更加积极的财政政策、适度宽松的货币政策,这与以往多年相比,在提法上发生了重大变化。这些政策新提法的背后,有很高的含金量。”

在财政和货币同步放松背景下,基本面尚处谨慎观望阶段,债市的收益率下行空间打开。

低利率环境下,权益资产的性价比在上升,尤其是在历史首次提出“稳住楼市股市”的表述下,叠加个人养老金新政,股市成为新的居民财富蓄水池的可能性增加逐步增大。

ETF进化论昨日的文章已经提及,上周买了近十亿人民币的3倍做多富时中国ETF-Direxion(YINN)、2倍做多沪深300ETF-Direxion(CHAU)看涨期权的大佬,持仓规模飙升后并未平仓。

外资的真金白银继续流入,过去一周加速买入中国股市。

美国银行援引EPFR Global数据称,截至周三的一周,中国股票型基金获得了大约56亿美元的资金,为近九周以来最大的资金流入,上周外资被动基金已经转为正流入,终结连续五周净流出的态势。

2

本轮A股行情的新特点

至于大家一直纠结的基本面与股市的关系,信达证券今日发布的一篇2025年股市展望的研报提及,参考美国、中国香港、日本房地产下降期的股市表现,股市回升均快于经济企稳回升,A股历史上三次大级别牛市中只有一次依赖盈利,但三次均有政策对股市微观投资者结构改善的影响。

研报指出,历史上大部分时候,A股都是融资市,少部分时候也出现过股权融资规模低于上市公司分红(1995年、2005年、2013年),这几次过后,不管经济是否改善,股市都会出现较大级别的牛市。

信达证券发现,本轮9月以来的政策已经改变了股市的供需结构。

今年前11月的分红和回购规模均达到历史高位水平(分红金额:18157亿元,回购金额:4852亿元)。同期股权融资规模:2722亿元,净减持规模为199.65亿元,均接近2007年以来最低水平。

该团队认为当下股市大概率是处在新一轮牛市的初期,后续需要重点关注本轮股市出现的两个新特点:

一是股权融资规模低于分红能否变为长期现象;

二是ETF可能会成为居民流入股市的核心力量,但考虑到目前ETF增长速度并没有2020年主动权益产品规模增长的快,对风格的影响还不确定。

3

ETF资金最新动态

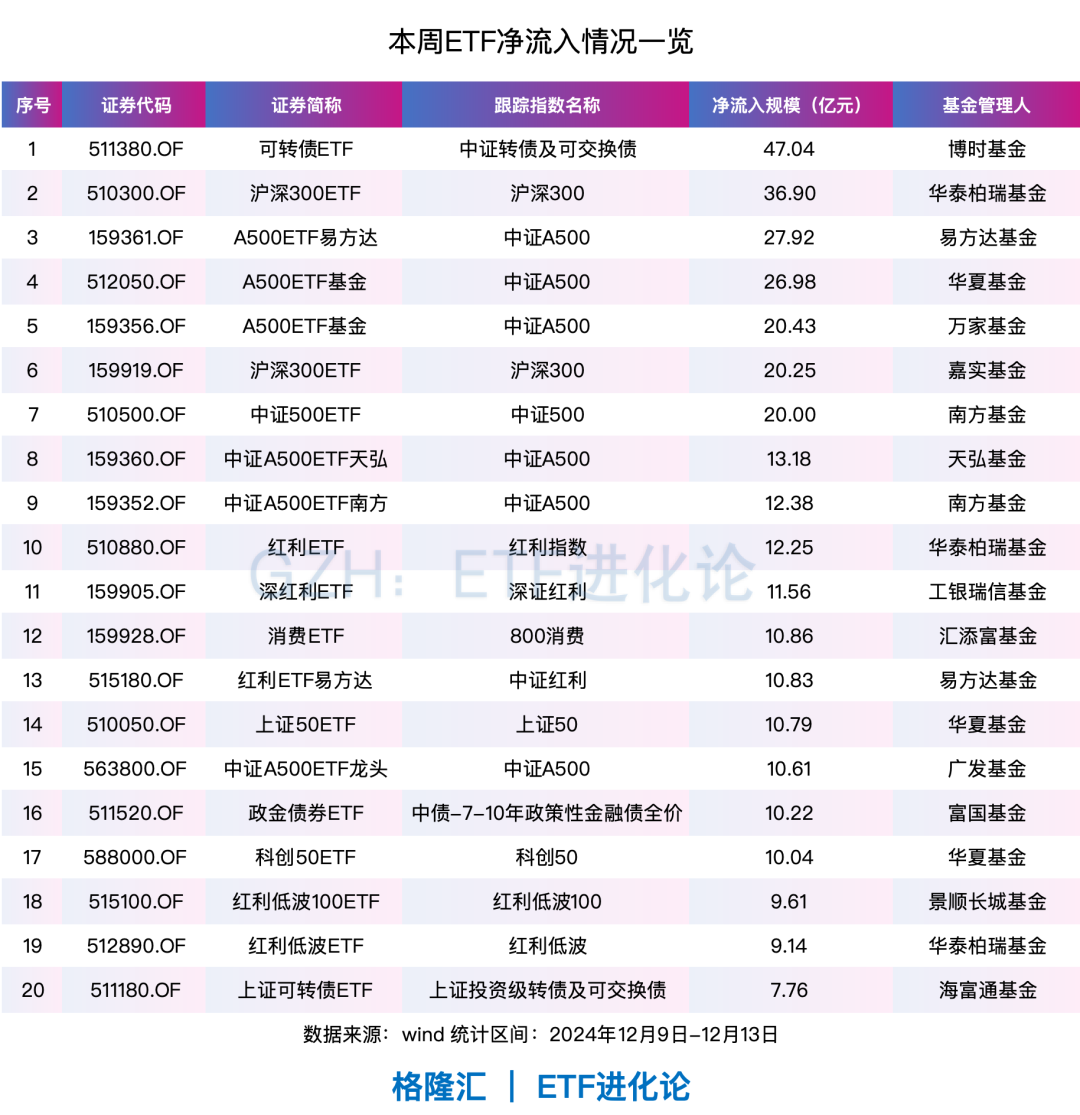

老规矩,继续来看本周ETF资金的最新动态,净流入280亿元,债券ETF、宽基ETF和红利策略ETF均榜上有名。

具体来看,博时基金可转债ETF、富国基金政金债券ETF和海富通基金上证可转债ETF本周分别净流入47.04亿元、10.22亿元和7.76亿元。

华泰柏瑞沪深300ETF和嘉实沪深300ETF合计净流入57.15亿元。A500ETF易方达、华夏A500ETF和万家A500ETF基金等6只中证A500ETF合计净流入111.5亿元。

华泰柏瑞红利ETF、工银瑞信深红利ETF、红利ETF易方达、景顺长城红利低波100ETF和华泰柏瑞红利低波ETF合计净流入53.4亿元。

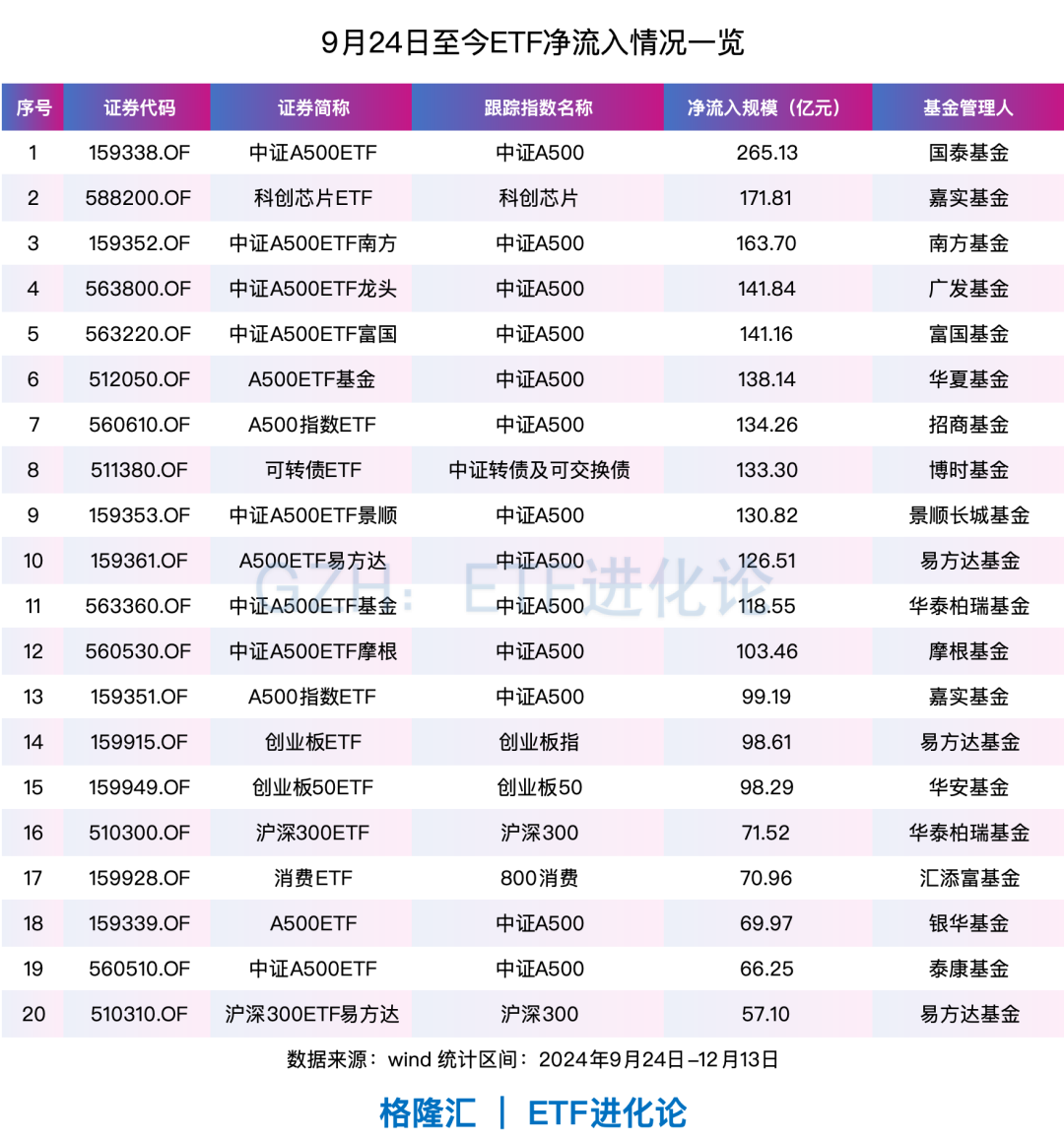

从9月24日-12月13日,中证A500ETF是当之无愧的“吸金王”,国泰中证A500ETF、中证A500ETF南方、广发中证A500ETF龙头等16只中证A500ETF合计净流入规模居然高达千亿,为1698.96亿元,毋庸置疑成为A股新压舱石。

另外,嘉实科创芯片ETF、博时可转债ETF、易方达创业板ETF、华安创业板50ETF和汇添富消费ETF同期分别净流入171.81亿元、133.3亿元、98.61亿元、98.29亿元和70.96亿元。

投资大师约翰·邓普顿说:“行情总是在绝望中诞生,在犹豫中上涨,在疯狂中死亡。”

不管是生活还是投资,请大家一定要对未来乐观,悲观只会徒添烦恼,与君共享马斯克的一句话:

“我宁愿选择乐观,哪怕那是错误的,也不想选择悲观,即使那是对的。”

(转自:ETF进化论)