“开门红”背后仍有隐忧。

仍处转型阵痛期的信托行业,在今年一季度有了企稳态势,在去年低基数的基础上实现开门红。资金投向上也从传统的工商企业、基础产业、房地产领域逐渐转向证券市场。

规模缩水、结构优化

近日,中国信托业协会披露了今年一季度末信托公司主要业务数据。在多重因素考验下,信托资产规模延续2022年以来稳中有升的发展态势,截至一季度末资产规模余额为21.22万亿元,同比、环比分别增长5.23%、0.37%,是去年二季度以来连续四个季度同比正增长。

不过,相比2017年末的历史峰值,一季度信托资产规模仍下滑19.16%,但降幅已明显收窄。

规模虽然缩水,但结构持续优化。今年一季度,信托资产在来源、功能方面也有了进一步调整。

首先从信托资产来源来看,集合资金信托自2021年二季度以来连续实现同比正增长,今年一季度末同比、环比分别增长5.97%、1.72%,达到11.20万亿元,占比(52.79%)同比上升0.37个百分点;管理财产信托规模则自2019年底开始重新进入增长通道,一季度末规模为5.94万亿元,同比增长9.92%,环比下降2.68%,占比(28.01%)同比上升1.20个百分点。

对比之下,单一资金信托规模一季度末同比下降2.68%至4.07万亿元,环比小幅上升1.28%,占比为19.20%,同比下降1.56个百分点。

中国信托业协会特约研究员简永军认为,单一资金信托在2017年末达到峰值以后规模和占比持续下降,主要是因为政策压降通道业务等监管引导作用。

从信托资产功能来看,投资类信托业务发展明显加快,融资类、事务管理类业务继续压降。截至一季度末,投资类信托业务规模为9.57万亿元,同比、环比增长11.89%、3.12%,占比(45.13%)同比上升2.68个百分点,环比上升1.21个百分点,保持在信托资产功能分类的首位。

在监管要求和风险防控压力下,融资类信托规模自2020年二季度以后持续下降,一季度末规模为3.06万亿元,同比、环比分别下降9.47%、0.40%,占比(14.44%)同比下降2.35个百分点,环比下降0.11个百分点;事务管理类信托则在2017年末达到峰值后,在通道业务压降政策引导下持续回落,不过2022年开始有所回升,今年一季度末规模为8.58万亿元,同比增长4.36%,环比下降2.28%,占比(40.43%)略有下降。

简永军指出,事务管理类信托规模在2022年开始企稳回升,主要是因为业内在风险隔离、风险处置、财富传承等领域功能的不断认识和探索。

资金向证券市场“搬家”

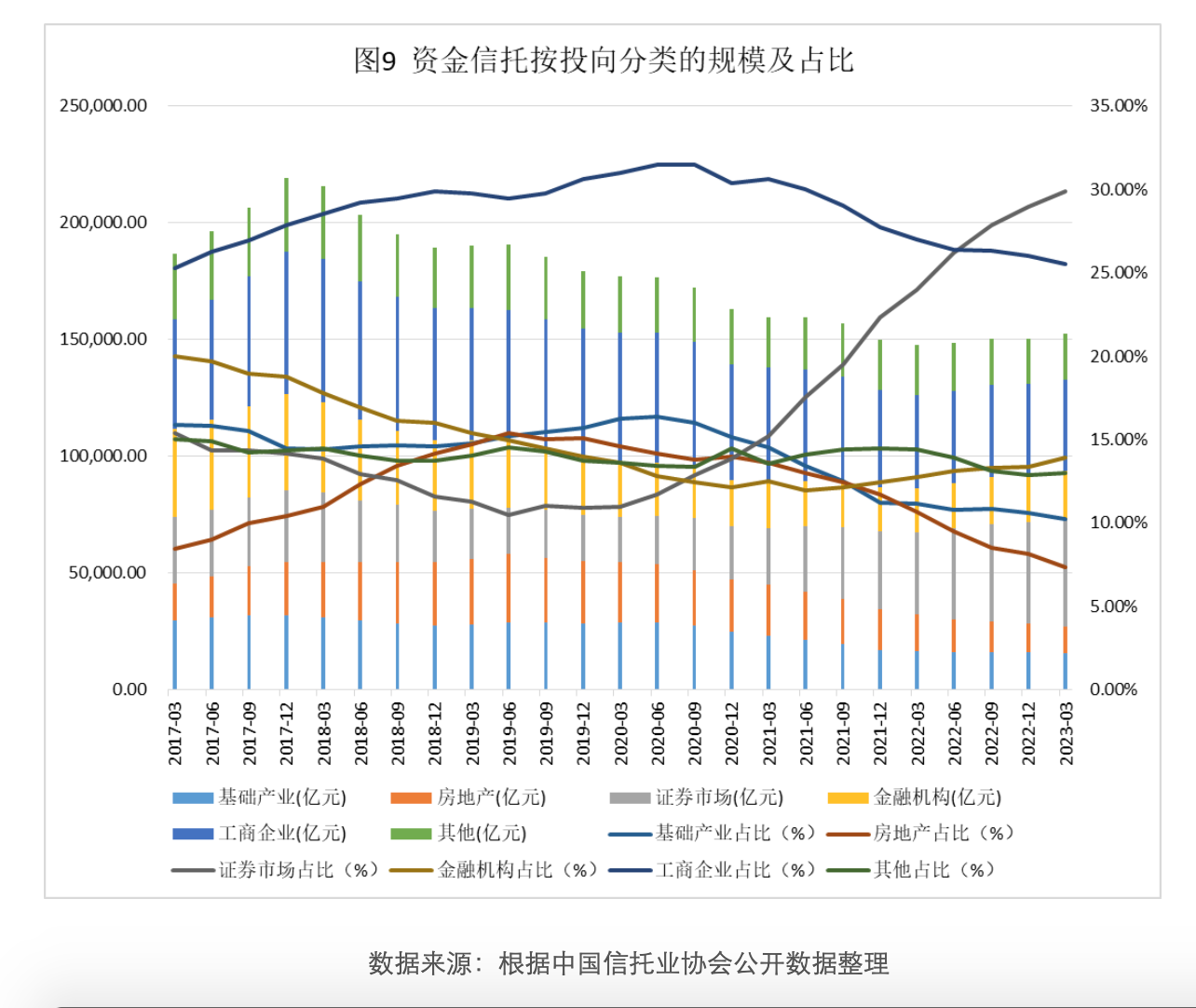

优化信托资金投向和运用结构,也是此轮信托公司转型的“必选项”,整体方向是压降传统信托业务,增加证券市场投资。

单看资金信托规模,一季度末为15.27万亿元,同比上升3.52%,环比上升1.61%,连续两个季度实现同比正增长。

具体看资金投向,传统信托业务受到较大挑战,投向工商企业、基础产业、房地产领域的规模和占比进一步下降。截至一季度末,投向工商企业、基础产业、房地产的资金信托规模分别为3.90万亿元、1.56万亿元、1.13万亿元,同比分别减少2.22%、5.03%、28.21%,环比下降0.28%、1.97%、7.88%,占比分别下降至25.52%、10.23%、7.38%。

与此同时,信托资金继续向证券市场“大搬家”,向标准化资产转移的趋势进一步凸显。截至一季度末,投向证券市场的资金信托规模为4.57万亿元,同比增长1.03万亿元,增幅29.06%,环比增长4.88%,占比(29.92%)持续提升。此前去年四季度,也有万亿信托资金投向证券市场。

同时,投向金融机构的资金信托规模也同比增长13.02%,达到2.13万亿元,环比增幅为5.73%,占比上升至13.93%。

受证券市场信托规模持续增长的影响,资金信托中交易性金融资产投资的规模同比大幅增长2.95万亿元,达到8.52万亿元,同比、环比分别增长52.94%、24.56%,占比(55.75%)同比和环比分别上升18.02个百分点、10.28个百分点。同期,资金信托中的贷款规模同比下降0.40万亿元,降至3.41万亿元,占比降为22.33%,延续了近3年来的下降态势。

稳业绩亟需转变思路

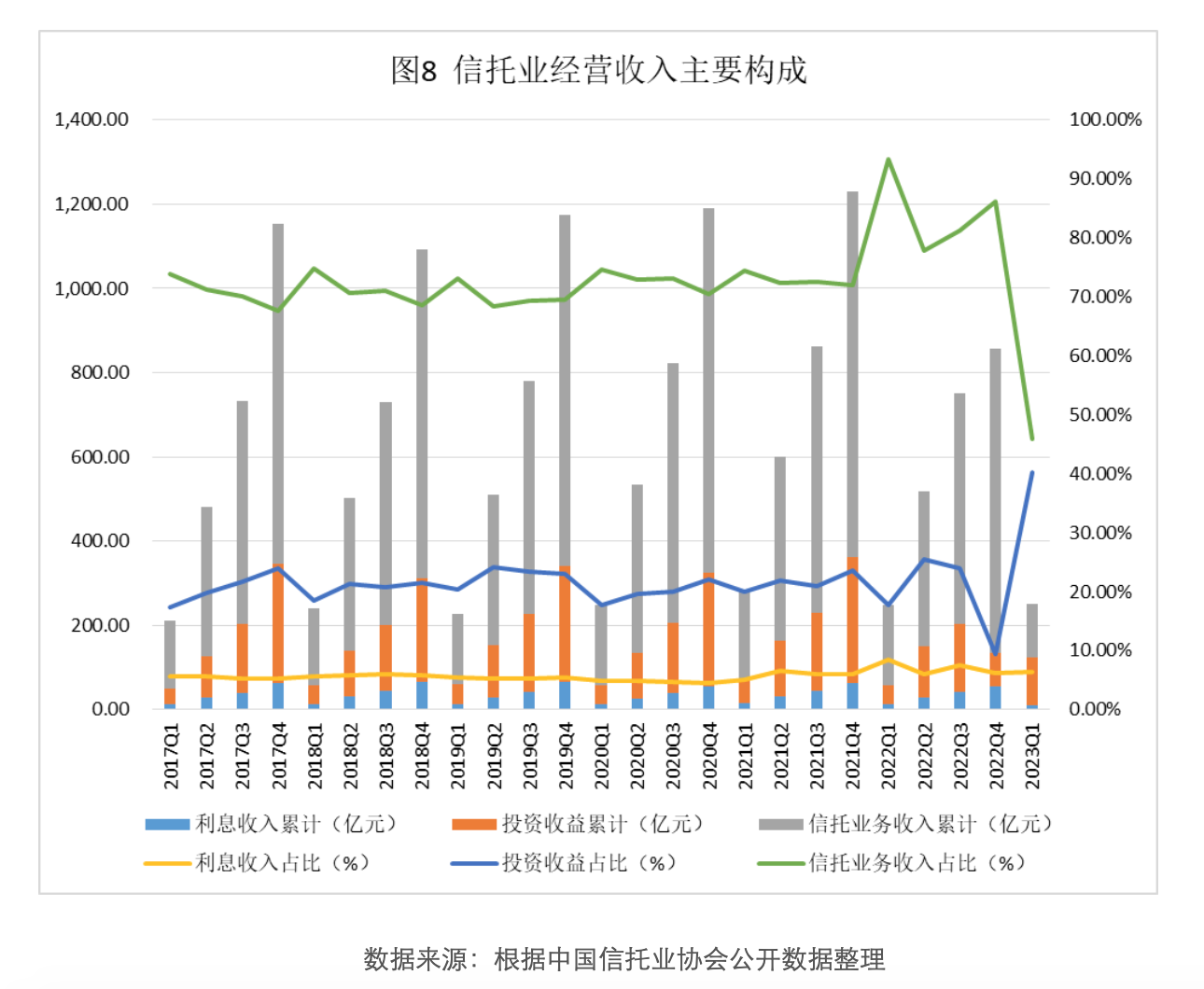

去年四季度,持续处于转型阵痛期的信托行业出现了首个单季度亏损,亏损金额超过20亿元。不过在去年低基数的基础上,一季度信托公司经营收入、利润总额与人均利润都出现了显著增长。

截至今年一季度末,信托行业累计实现经营收入279.81亿元,基本回到2021年前的水平,同比增长36.39%;实现利润总额217.01亿元,同比增长75.23%;人均利润80.17万元,同比增长87.67%。不过,从人均利润水平来看,虽然较去年四季度已经明显回暖,但相比去年全年(122.14万元)又有进一步下滑,较2015年的人均320万元更是大幅缩水。

从收入结构来看,这一“开门红”表现并不乐观——数据改善主要得益于固有资金的投资收益贡献,信托业务收入反而较去年同期有较大幅下降。

一季度受益于资本市场回暖,股市和债市均上涨反弹,信托行业实现投资收益112.63亿元,同比大幅增长159.38%,占比(40.25%)上升22.50个百分点。但同期,行业实现信托业务收入128.23亿元,同比下降33.10%,占比(45.83%)同比骤降47.61个百分点;实现利息收入10.80亿元,同比下降21.45%,占比(6.46%)下降2.04个百分点。

“信托业需要加大转型力度,尽快做大以管理费为主要信托报酬的信托业务规模,形成长期稳定且可持续的信托业务收入来源,熨平自身经营业绩的波动。”简永军分析,未来信托公司要在新三分类指引下,找到自身的差异化优势。