个人养老金制度启动满月,各机构火速推进,不过居民参与度还有待进一步提升。

据记者了解,目前各商业银行对个人养老金账户的开户“争夺战”还在继续,不少银行推出了不同形式的个人养老金科普和营销活动,但目标完成率较低。随着系统不断完善,账户内可投资的基金、保险、储蓄产品目录不断更新,数量分别达到129只、7只、453只,理财产品名单尚未公布。

据人社部最新消息,自个人养老金制度11月25日启动实施以来,个人养老金账户累计开户有1000多万人。有业内人士对记者表示,这一数据略低于预期,但接下来的关键在于居民观念转变,未来空间值得期待。

招联金融首席研究员董希淼认为,下一步可考虑对缴纳上限进行适当调整,以此鼓励更多的居民参与个人养老金制度。从投资角度来看,他建议距离退休时间较近的居民,可选择储蓄、保险等更稳健的产品;距离退休时间较远的居民,可以适当选择更多的基金和理财产品。

开户情况如何

“还差很多,月底前不知道还能不能完成(目标)。”一位国有大行北京当地工作人员对记者表示,最近客户经理们普遍“压力山大”,正在努力开拓个人养老金开户资源。

个人养老金账户具有终身唯一性,对应的个人养老金资金账户作为个人养老金的唯一资金入口,也只能在一家商业银行开立。在人社部宣布个人养老金制度启动之前,首批可以开办个人养老金业务的23家银行(6家大行、12家股份行、5家城商行)就已开启花式营销和揽客,方式包括但不限于抽现金红包、发放优惠券等。

具体到银行工作人员,则是尽可能发动老客户、拉动新客户,并努力争取可以批量开户的单位客户。有大行北京地区客户经理透露,其所在支行不同岗位人员均背负开户KPI,数量从几十到几百个不等。

如今个人养老金制度已经实施满月,从多家银行客户经理反馈来看,个人养老金(资金)账户开户情况不及预期。以工商银行、建设银行为例,多位客户经理反映开户人数不足,与自身背负KPI还有较大差距。

从全国情况来看,据人社部养老保险司综合处处长刘卫23日在中国社会科学院社会保障论坛暨《中国养老金发展报告2022》发布式上透露,目前我国个人养老金的账户开户已经有1000多万人,开端总体良好。不过据业内人士对记者透露,当前开户主体主要集中在国有大行,其他银行开户数量还偏低。

董希淼认为,个人养老金制度有助于健全个人养老保险第三支柱,加快我国多层次、多支柱养老保险体系建设。此次试点启动,在增强居民尽早统筹考虑个人养老规划的意识、通过储蓄投资提高养老保障水平等方面发挥了积极作用。试点一个月来,个人养老金制度稳步推进,但资金账户开立情况略低于预期。

总结来看,居民对个人养老金制度的了解不到位、观望情绪浓厚可能是主要原因。董希淼指出,居民应该进一步提高对个人养老金制度的认识,但制度本身还存在应进一步优化的空间。比如,对年收入6万元以下的人群,通过个人养老金账户投资如何享受税收优惠还应进一步研究;同时,他建议下一步可考虑对年缴纳12000元的上限进行适当调整,以此鼓励更多居民参与。

不少银行客户经理也反馈了居民对个人养老金制度不了解等问题。记者了解到,近一个月以来,各银行普遍开展了不同形式的个人养老金科普活动,除了在手机App醒目位置设开户福利活动、展示相关知识外,有大行分行专门为老客户开展多场线上答疑会,客户参与提问的热情较高,不少客户因为会议超过人数上限未能参与。

新产品陆续上新

参与个人养老金的直接益处一是税收优惠,二是投资收益。

根据相关政策,个人养老金参加人每年可以按月、分次或者按年度缴纳,额度按自然年度累计,次年重新计算。对个人养老金缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取时单独按照3%的税率计算个人所得税。

这也意味着,对于综合所得在5000元/月以上的居民,均可以享受到税收优惠,月收入在80000元以上的居民每年最高可以节税5400元,这也成为各机构的宣传要点。不过月收入在5000元~8000元的居民本身即按照最低税率3%缴税,其在计算个人养老金的账时还要考虑投资收益是否为正。

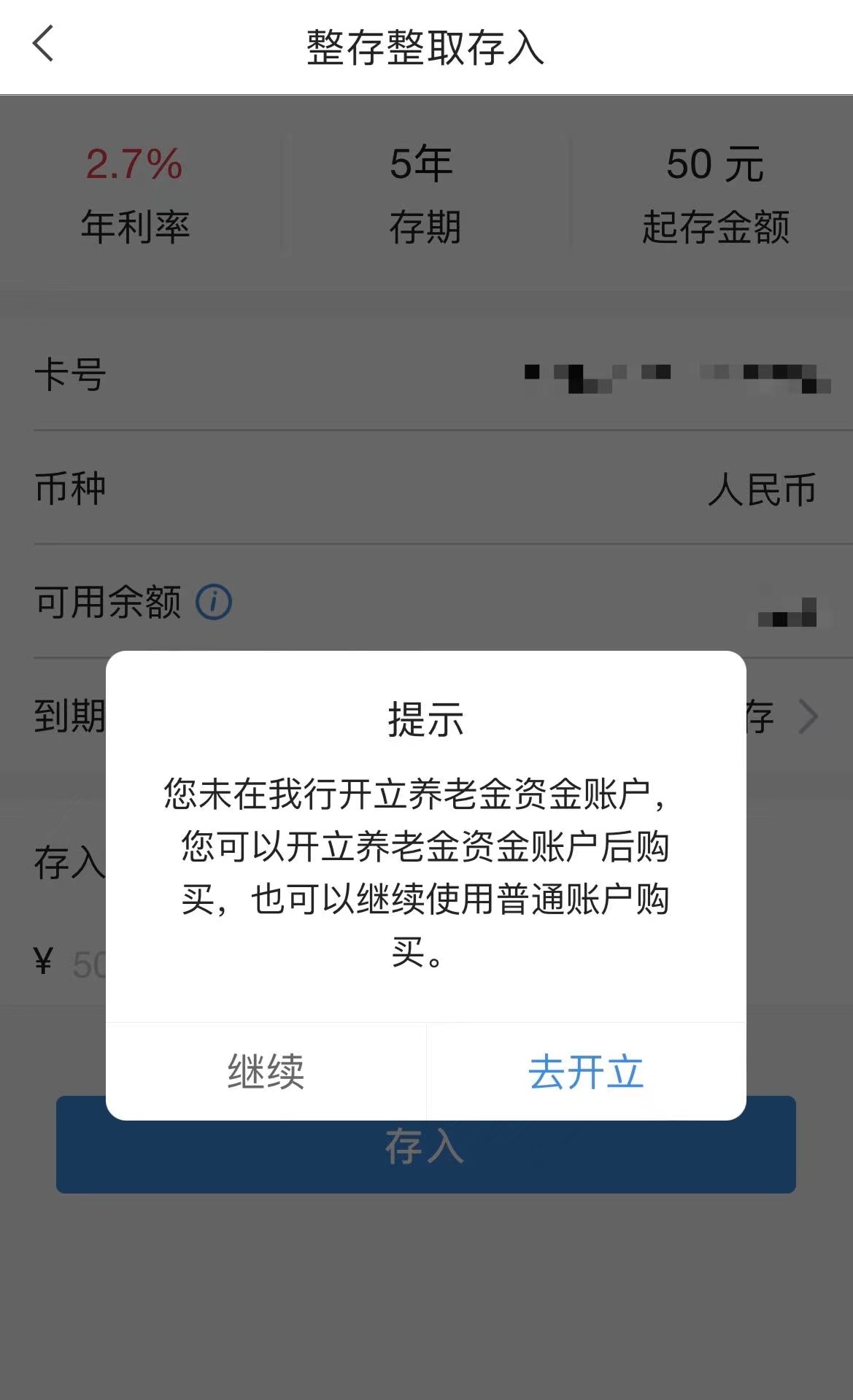

相比确定的税收优惠,投资收益存在不确定性,对投资产品的选择是关键。根据制度要求,参加人缴存个人养老金后可以根据投资偏好,自主选择符合规定的银行理财、储蓄存款、商业养老保险、公募基金。

在个人养老金制度宣布启动后,各机构加速完成系统对接、火速推出养老专属产品。根据人社部公布的个人养老金产品目录,截至25日,个人养老金账户可以投资的基金类产品共有129只,保险类产品7只,上线时间较晚的储蓄类产品更新最多,已经达到453只。

个人养老储蓄产品包括特定养老储蓄和普通养老储蓄。自今年11月20日起,由工商银行、农业银行、中国银行和建设银行在广州、青岛、合肥、西安、成都5个城市开展特定养老储蓄试点,试点期限暂定一年。目前4家银行的42只特定养老储蓄产品也在产品目录中。特定养老储蓄产品期限更长,包括5年、10年、15年、20年期产品,且分为整存整取、零存整取、整存零取三类,其中5年期整存整取年利率分为3.5%、4%两种(不同城市),购买人年龄需在35周岁以上。

记者注意到,目前上线个人养老储蓄业务的银行共有13家,其中浙商银行备案产品数量最多达到209只,不过该行同系列产品多数根据不同分行逐一备案;此外,民生银行、北京银行以及工行、农行、中行、建行储蓄产品数量较多。

某国有大行北京当地工作人员表示,该行养老储蓄产品存在区域差异性,除特定养老储蓄外,普通养老储蓄在各地的上新节奏也会有所不同。目前来看,各行普通养老储蓄期限主要分布在1年~5年之间,其中5年期利率最高约为3.3%,低于特定养老储蓄产品,但高于普通定存。

从购买权限来看,各储蓄产品多有一定起存金额要求,多数在几十元到几千元不等。多数产品仅针对个人养老金资金账户客户开放,相应产品在名称中已有标注,或在该行手机App中仅在养老专区展示。部分个人养老专属储蓄产品利率与普通定存差异不大,也可通过普通银行账户购买。

(图源:建设银行手机APP)

(图源:建设银行手机APP) (图源:北京银行手机APP)

(图源:北京银行手机APP)另据记者了解,目前各行及理财子公司的养老理财产品也在积极申请和筹备当中。

养老投资怎么选

值得注意的是,各行在个人养老金资金账户的可绑卡范围上略有差异,且参加人可购买的投资产品范围,也与开户行密切相关。

一方面,对于基金、保险、理财,虽然多位客户经理表示,未来各行基本都会对接所有个人养老金专属产品,差异不会很大,但目前参加人可选的个人养老金产品仅限于开户行代销范围之内。另一方面,在养老储蓄产品的选择上,《办法》规定参加人仅可购买本人资金账户开户行所发行的储蓄产品。因此,在选择开户行之前,居民可先对该行代销体系与储蓄产品体系进行了解。

对于账户资产配置,董希淼认为,居民应从自身养老需求出发,根据自身投资理财能力、风险偏好以及可投资资金等因素进行选择。

“一般来说,养老基金和养老理财具有一定风险,但收益可能更高,居民应自行承担投资风险;特定养老储蓄受存款保险保护,风险极低;养老保险应重在考察其保障水平。”董希淼建议。

招商证券分析师姚紫薇也表示,养老储蓄和保险产品适合极度厌恶亏损的投资者;对于低风险投资者,个人养老金理财和个人养老金基金均可考虑,其中基金产品可重点考虑稳健型养老目标基金、目标日期2025、2030的产品;中高风险投资者可重点考虑基金,首批129只个人养老金基金中有50%的产品为中高风险,整体权益仓位较高。不过要注意的是,此类产品短期持有受市场影响较大,更适合希望长期参与权益市场的投资者。

下一篇 信托公司加快布局创新业务