上周日有一个大新闻,个人养老金制度正式推广至全国,个人养老金产品目录扩容,正式纳入首批85只权益类指数基金。

指数增强基金究竟是“何方神圣”?大多数指增基金表现如何?指增基金又能给投资者带来什么?上周四,兴证全球基金与海通证券,联合发布《拥抱指数化浪潮——指数增强基金全景报告》,报告聚焦讨论了权益指数增强基金的价值和投资机遇。

首先,指增基金发展的怎么样?

指数增强基金,是指数投资的一种形式,将指数化投资和主动投资的方法相结合,在跟踪指数的同时又力争收益增强。

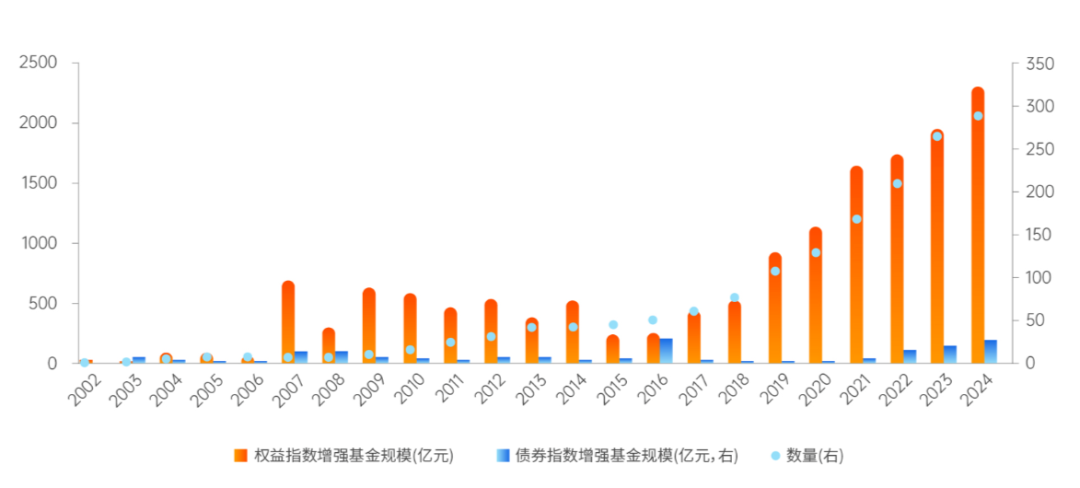

过去几年,在市场和政策的驱动下,指数产品成为了国内投资者口中关注度最高的品种之一。但大家平时聊的比较多的,可能是指数ETF、复制指数型基金等等这一类追求紧密跟踪标的指数的产品,实际上,指数增强基金的整体规模虽然不大,品类相对特别,但得益于稳定的超额收益和清晰的产品定位,近些年的规模增速与完全复制型指数基金大致相当。在过去3年市场下行周期中,也做到了规模和数量的逆势上扬。截至2024年9月30日,我国所有运用指数增强策略的基金规模为2341.03亿元,产品数量为288只,较2018年年底增长了348%和274%。

指数增强基金历年规模(剔除ETF联接)与数量

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所注:2024年数据截至2024.9.30。本图中指数增强基金指我国所有运用指数增强策略的基金,包括海通评级分类的增强股票指数型、增强港股指数型、增强股票ETF、QDII增强股票指数型、使用指数增强策略的北交所型、股票ETF联接和科创ETF联接中增强股票ETF的联接基金、增强债券指数型。其中,前7类都是权益指数增强基金,最后1类为债券指数增强基金。

先不谈增强,指增基金能够跟住指数吗?

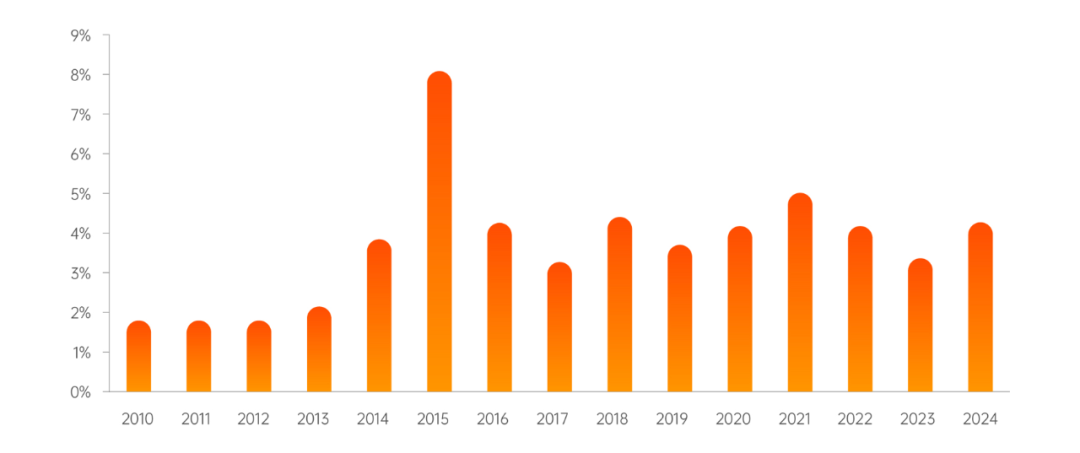

相较于主动基金,指增基金具备更明确的工具属性,跟踪指数收益是重中之重。

根据报告数据,从年化跟踪误差来看(跟踪误差指组合收益率和基准收益率之间差异的收益率标准差,可以衡量跟踪是否紧密),指增基金每年平均基本都保持在4%左右,只有在2015年的极端市场环境中,才有所扩大,达到8.10%。整体来看,在常态化市场环境中,指增基金能够跟住指数,运作风格和风险收益特征比较清晰,不易发生风格漂移。

权益指数增强基金的年化跟踪误差

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所注:1、2024年计算截至2024.10.31。

2、此处权益指数增强基金不包括QDII基金,下同。

基准之上,真的能增强吗?

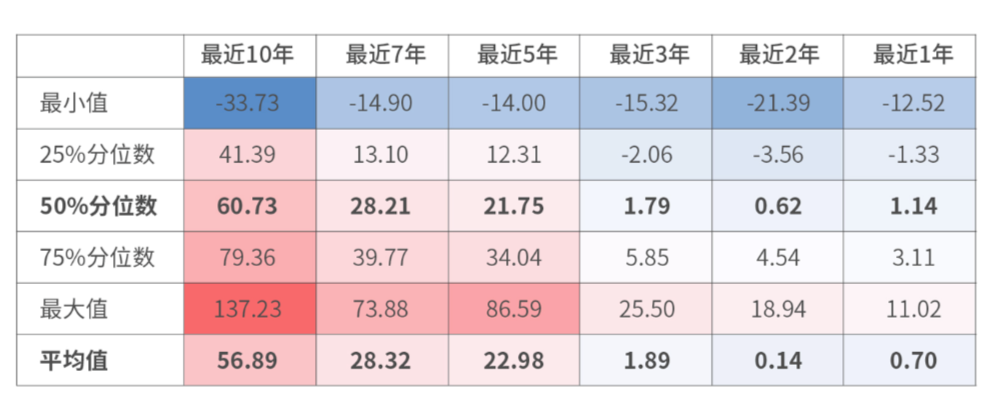

报告统计了指增基金的超额收益分布,结果发现,绝大部分指增基金都能在中长周期获得正向超额收益。

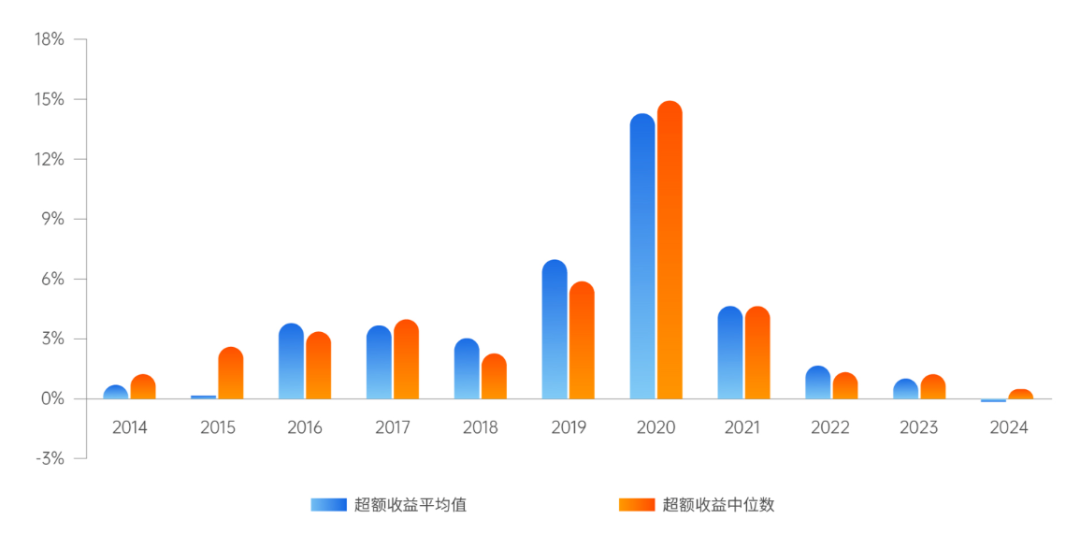

比如在近十、七、五年的中长周期中,相对于业绩比较基准,指增基金超额收益的平均值、中位数,甚至后25%分位数都能够大于0。缩短周期观察近三、二、一年,指增基金相对于业绩比较基准的超额收益的平均值和中位数也都大于0。体现了不俗的超额收益的能力。

权益指数增强基金相对于业绩比较基准的

超额收益(%)

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所注:计算截至2024.10.31

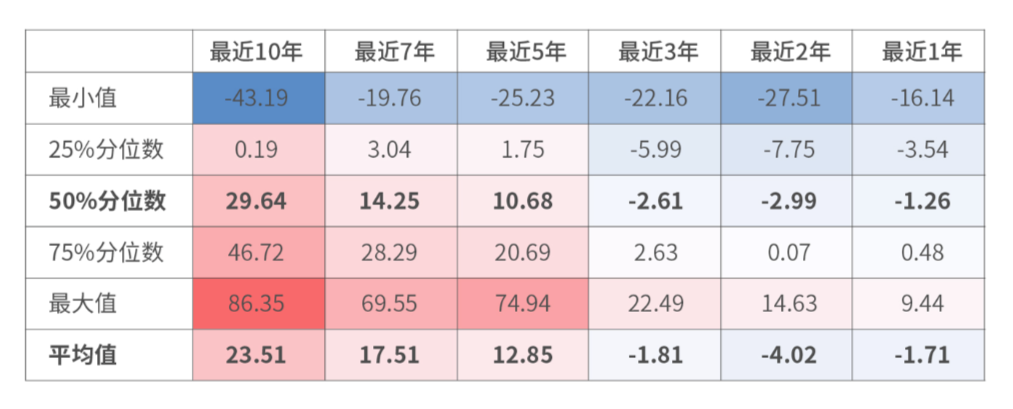

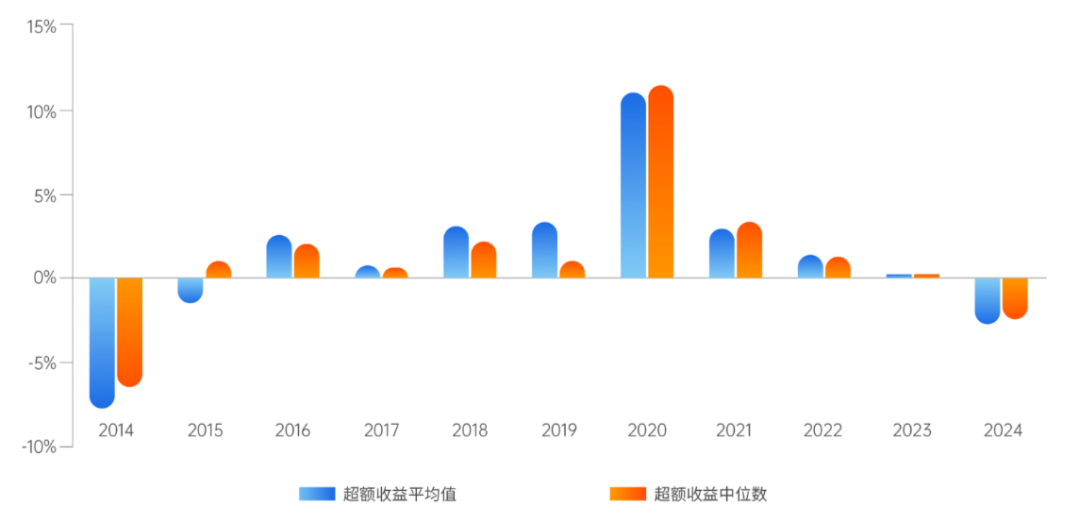

为了更好展现指数增强基金的超额收益情况,报告还测算了指增基金相对于跟踪指数的全收益指数的超额收益。相较于仅反映股票价格变动的价格指数。全收益指数包含了股票价格变动和分红再投资的收益,通常而言表现更好,也更能准确反映指数内一篮子股票的真实表现。而在近十、七、五年的中长周期中,相对于全收益指数,指增基金超额收益的平均值、中位数,甚至后25%分位数仍能够大于0。

权益指数增强基金相对于全收益指数的

超额收益(%)

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所注:计算截至2024.10.31

那这个超额收益具有稳定性吗?这个问题,指增基金也交出了一份不错的答卷。2014年以来,除了2024年,指增基金相对于其业绩基准的超额收益平均值和中位数均为正值,在有效跟踪指数的前提下,展现了获取正向超额收益较高的稳定性。即使相对于表现更好的对应全收益指数,在绝大部分年份中,指增基金仍有获取正向超额收益的空间。

权益指数增强基金相比业绩比较基准超额收益

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所注:2024年计算截至2024.10.31,下同。

权益指数增强基金相对于全收益指数超额收益

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所最后一个问题,持有体验如何?

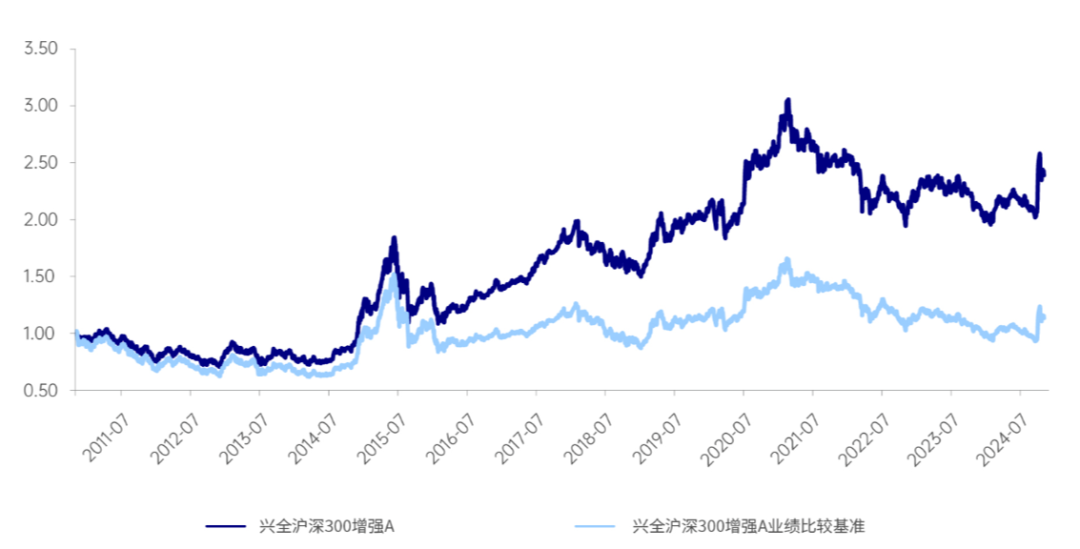

报告以兴全沪深300指数增强A的投资者为例,做了进一步分析。先对这只产品做个介绍,兴全沪深300指数增强基金于2010年11月2日成立,现任基金经理为申庆。根据海通证券基金超额收益排行榜,截至2024年10月31日,兴全沪深300增强A最近10年净值增长率为167.59%,相对于业绩比较基准超额收益率为113.62%,在同类中排名2/26。分年度来看,基金自2010年成立十五年以来14个年份跑赢业绩比较基准。业绩表现较为出色。

兴全沪深300增强A的净值曲线

资料来源:Wind,海通证券研究所

资料来源:Wind,海通证券研究所注:统计时间截至2024.10.31

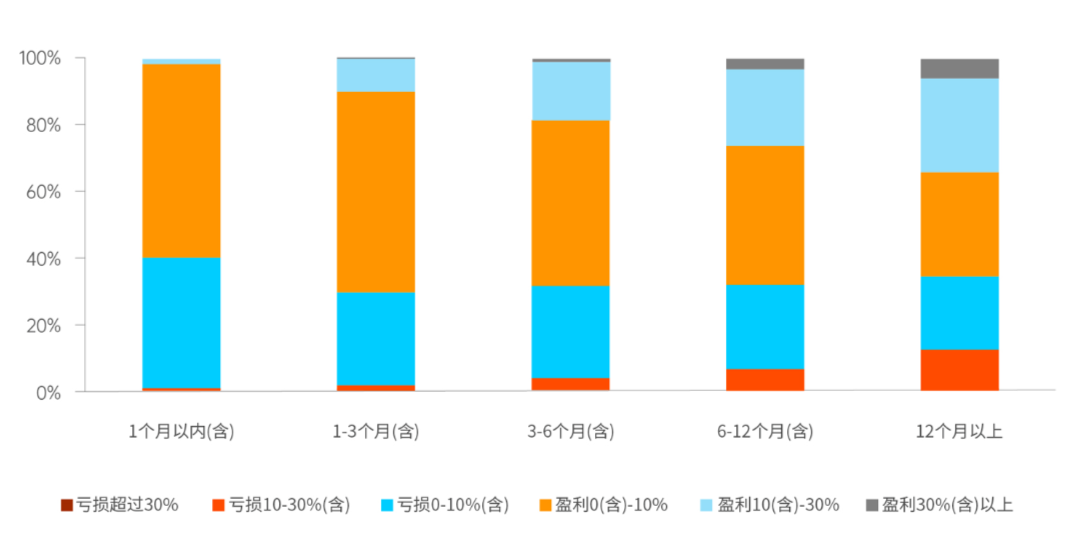

具体看持有人的收益,可以看到长期持有可能是投资指增基金,尤其是宽基指增基金,更好的方式。

数据上看,投资者的持有时间和其收益率大致呈正相关关系,即持有时间越长,收益率情况越佳。在不同持有时间(除1个月以内)的人群中,都有接近70%的投资者能够从这只基金盈利。并且,随着持有时间越长,获得更高盈利水平的投资者占比也越大。持有1-3个月的人群中,60.21%的投资者盈利在10%以内,仅有9.83%的投资者盈利在10-30%的区间,而把持有期拉到一年以上,盈利在10-30%的区间的投资者比例上升至28.54%,此外还有5.68%的投资者能够获得30%以上的收益。

兴全沪深300增强A持有时间和绝对收益率的关系

资料来源:兴证全球基金

资料来源:兴证全球基金总结而言,指增基金的底层资产和风险收益特征比较清晰,能够较好地锚定业绩比较基准,将跟踪误差控制在一个相对可接受的范围内;在此基础上,指增基金还能在中长期获得比较明显而持续的超额收益,体现出这一品类“不止于复制”的生命力;最后,随着持有时间的拉长,宽基指增基金也能够更确定地分享到长期经济发展的成果。

随着市场有效性增强,指数基金正逐步成为基金投资者的重要配置工具,如果在此之上,投资者还有一些主动管理的需求,指增基金或是一个不错的投资工具选择。

风险提示:本报告内容来自海通证券研究所基金评价与研究中心(章节4除外)。兴全沪深300指数增强A,基金管理人对本基金的风险等级评级为R3。本基金成立于2010.11.2,兴全沪深300指数增强(LOF)业绩比较基准:沪深300指数×95%+同业存款利率×5%。兴全沪深300指数增强(LOF)A自2010年11月2日成立以来截至2024年9月30日总回报及同期业绩基准表现为149.51%/17.10%,近五年完整业绩/业绩基准:2019年39.23%/34.16%、2020年28.70%/25.87%、2021年-6.37%/-4.85%、2022年-14.00%/-20.58%、2023年-6.30%/-10.79%。兴全沪深300指数增强(LOF)C自2019年6月5日增设以来截至2024年9月30日总回报及同期业绩基准表现为33.62%/11.64%,每年度业绩表现/业绩基准:2019年(6/5-12/31)16.05%/13.16%、2020年28.19%/25.87%、2021年-6.74%/-4.85%、2022年-14.34%/-20.58%、2023年-6.68%/-10.79%。基金经理申庆从业经历:1997年7月至2003年9月曾任兴业证券研究发展中心研究员,2003年9月加入兴证全球基金任行业研究员,2010年11月2日起至今任兴全沪深300指数增强(LOF)基金经理;2015年12月31日至2017年2月6日任兴全全球视野股票基金经理;2017年9月20日起至2021年12月19日任兴全恒益债券基金经理;2021年2月9日起至今任兴全中证800六个月持有指数增强基金经理(共管)。兴证全球基金承诺以诚实信用、勤勉尽责的原则管理和运用基金财产,但不保证基金一定盈利,也不保证最低收益,投资人应当认真阅读基金合同、招募说明书等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应,自主判断基金的投资价值,自主做出投资决策,自行承担投资风险。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人管理的其他基金的业绩或基金经理曾管理的其他基金的业绩不构成基金业绩表现的保证。基金投资须谨慎,请审慎选择。观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议,观点具有时效性。(CIS)