1.上周美债收益率走势回顾

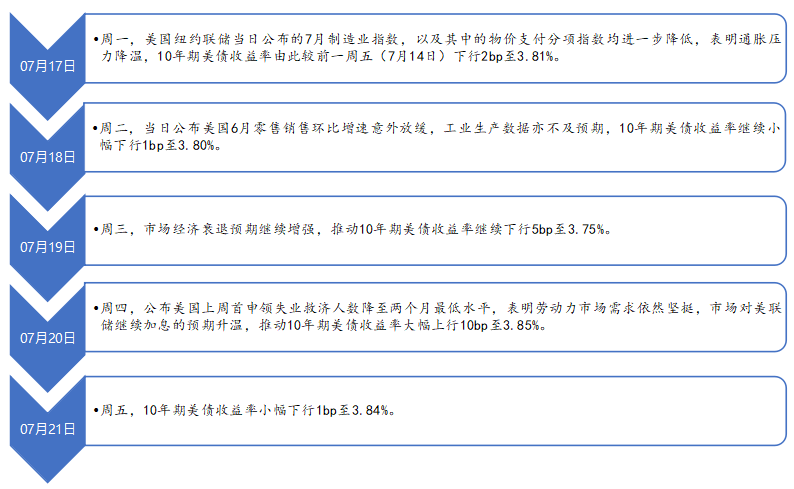

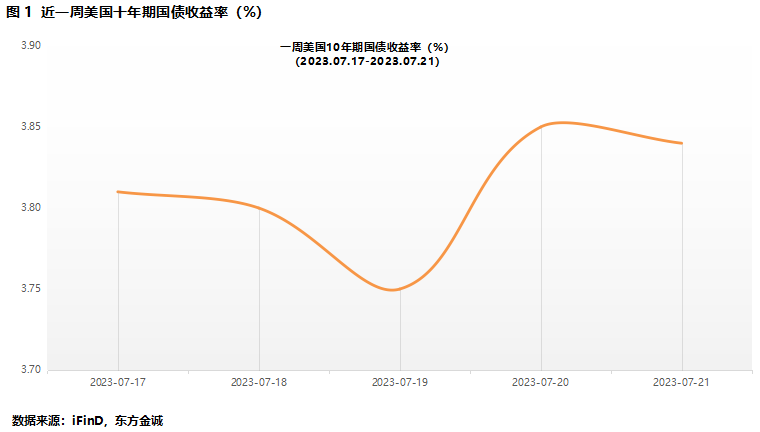

2023年7月17日当周,10年期美债收益率在震荡中小幅上行。具体来看:周一,美国纽约联储当日公布的7月制造业指数,以及其中的物价支付分项指数均进一步降低,表明通胀压力降温,10年期美债收益率由此较前一周五(7月14日)下行2bp至3.81%;周二,当日公布的美国6月零售销售环比增速意外放缓,工业生产数据亦不及预期,10年期美债收益率继续小幅下行1bp至3.80%;周三,市场经济衰退预期继续增强,推动10年期美债收益率继续下行5bp至3.75%;周四,当日公布的美国上周首申领失业救济人数降至两个月最低水平,表明劳动力市场需求依然坚挺,市场对美联储继续加息的预期升温,推动10年期美债收益率大幅上行10bp至3.85%;周五,10年期美债收益率下行1bp至3.84%,与前一周五(7月14日)相比小幅上行1bp。

2. 短期走势展望

本周美联储召开7月货币政策会议,从会议前资产定价来看,市场对于7月继续加息25个基点已有较为充分的预期,10年期美债收益率的走势主要取决于美联储释放的关于后续加息路径的政策信号和前瞻指引。考虑到6月美国CPI明显放缓,预计美联储在本次会议上可能会就停止加息的条件展开讨论,并通过会议声明或鲍威尔讲话释放出即将停止加息的政策信号,因此,加息预期兑现,加之停止加息的预期,将对10年期美债收益率形成一定下拉动力;不过,我们也判断,为避免市场将停止加息的讨论做出过于“鸽派”的解读,导致金融条件出现进一步放松,从而再次推升通胀,预计美联储在本次会议的措辞中仍会保留一定的政策空间,包括强调货币政策的灵活性,以及不排除进一步加息的可能性等,美联储可能还将维持年内再度加息一次的指引,这意味着10年期美债收益率下行幅度不会太大,预计10年期美债收益率大概率将在3.8%左右震荡。

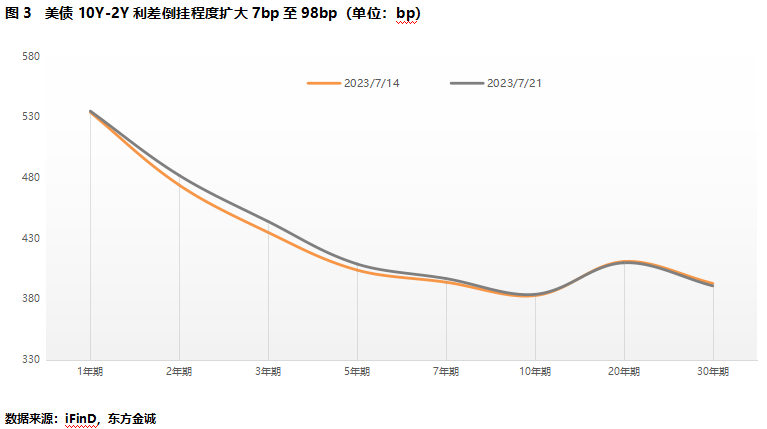

3. 10Y-2Y收益率曲线倒挂幅度扩大7bp至98bp

截至7月21日,与前一周五相比,各期限美债收益率走势分化。其中,1年期、10年期美债收益率均分别小幅上行1bp;2年期、3年期、5年期和7年期美债收益率分别上行8bp、9bp、5bp和3bp;而20年期和30年期美债收益率则分别下行1bp和2bp。由此,当周10Y-2Y美债期限利差倒挂幅度扩大7bp至98bp。

4.中美利差倒挂程度扩大5bp至123bp,短期内仍将维持深度倒挂

截至7月21日,与7月14日相比,由于10年期美债收益率上行1bp,而同期10年期中债收益率下行4bp,中美10年期国债利差倒挂幅度扩大5bp至123bp。短期内,考虑到10年期美债收益率将有所回落,而10年期中债利率上行空间较为有限,或仍将延续2.70%附近的窄幅震荡,因此预计中美10年期国债利差倒挂程度将有所收窄,但仍将维持当前100bp以上的深度水平。

本文作者:研究发展部 白雪

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、研究观点等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。未获书面授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方或/及发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

本研究报告的结论,是在最初发表本报告日期当日按照东方金诚的研究流程及标准做出的独立判断,遵循了客观、公正的原则,未受第三方组织或个人的干预和影响。东方金诚可能不时补充、修订或更新有关信息,也可能发出其他与本报告所载内容不一致或有不同结论的报告,但没有义务和责任更新本报告并通知报告使用者。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本声明为本研究报告不可分割的内容,任何使用者使用或引用本报告,应转载本声明。并且,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。