主要观点

2023年10月,国家金融监管总局下发了金融租赁公司管理办法,体现了监管机构对融资租赁行业的监管趋势,引导金融租赁公司回归“融资融物”的经营模式,虽暂未有针对融资租赁公司下发相应的监管文件,但要求融资租赁行业进一步回归本源方向明确。《融资租赁公司监督管理暂行办法》中设置的三年过渡期已到,但仍有部分融资租赁公司因业务定位等原因无法满足监管指标,融资租赁公司所在地较多的天津、江苏和上海等地区均延长了融资租赁公司监督管理办法实施的过渡期,但未来监管政策的落实仍然存在不确定性。

2023年1-11月,共有130家融资租赁公司发行了债券,发行规模同比微幅增长2.36%;信用等级高的主体资本市场融资渠道较多,是债券市场的主要参与者,资产支持证券为信用等级较低的融资租赁公司提供了一条债券市场融资渠道;AAA主体资金成本优势明显。存续信用债集中在2024年和2025年到期,到期期限集中。

2023年1-11月,10家主体级别发生上调,未出现下调的情况,融资租赁公司整体信用级别向上迁移,上调原因主要为股东产业背景强、自身经营情况较好及股东增资等。

2023年前三季度,样本融资租赁公司平均资产总额和所有者权益均稳步增长,杠杆倍数略有下降;平均营业总收入、拨备前利润和净利润均较上年同期保持增长。2022年,不良率水平有所下降,处于较低水平,拨备覆盖率有所提升。

展望2024年,经济复苏进程延续,融资租赁公司总体将缓慢发展,租赁资产质量持续承压,流动性压力仍在,融资租赁公司业务转型压力加大。

行业展望

发展中

正文

从事融资租赁业务的企业根据其监管机构及性质分为金融租赁公司和融资租赁公司,融资租赁公司又分为内资租赁公司和外资租赁公司,本文的第一和第二部分涵盖金融租赁公司和融资租赁公司情况,第三和第四部分重点分析融资租赁公司情况。

一、2023年融资租赁行业运行情况

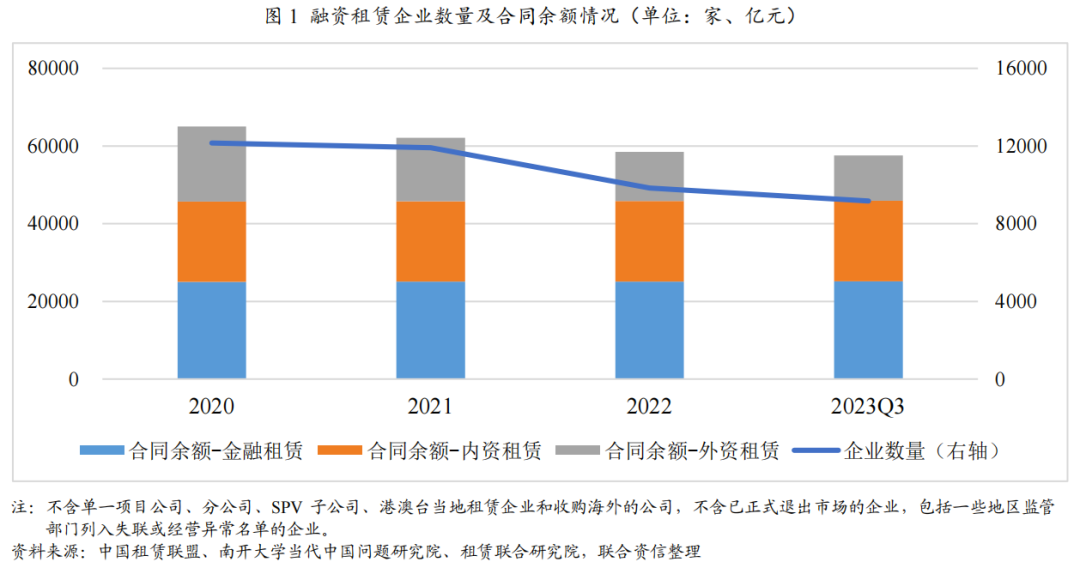

截至2023年9月末,全国融资租赁企业总数以及融资租赁合同余额持续下降,下降主要来自于外资租赁公司;金融租赁公司虽然数量最少,但合同余额占比最高。

截至2023年9月末,全国融资租赁企业总数保持持续下降趋势,为9170家,较2022年末的9840家减少了670家。其中,金融租赁公司保持72家没有变化,内资租赁公司增加6家至440家,外资租赁公司减少676家至8658家。2022年,有大批外资租赁公司陆续退出市场,当年外资租赁公司减少2083家;2023年前三季度,外资租赁公司数量继续下降,但下降幅度较2022年有所缓和。在业务总量上,全国融资租赁企业合同余额持续下降,截至2023年9月末,全国融资租赁合同余额约为57560亿元,较2022年末的58500亿元减少了940亿元,降幅主要来自于外资租赁公司。其中,金融租赁公司合同余额约为25160亿元,占比43.71%;内资租赁公司合同余额约为20740亿元,占比36.03%;外资租赁公司合同余额约为11660亿元,占比20.26%。

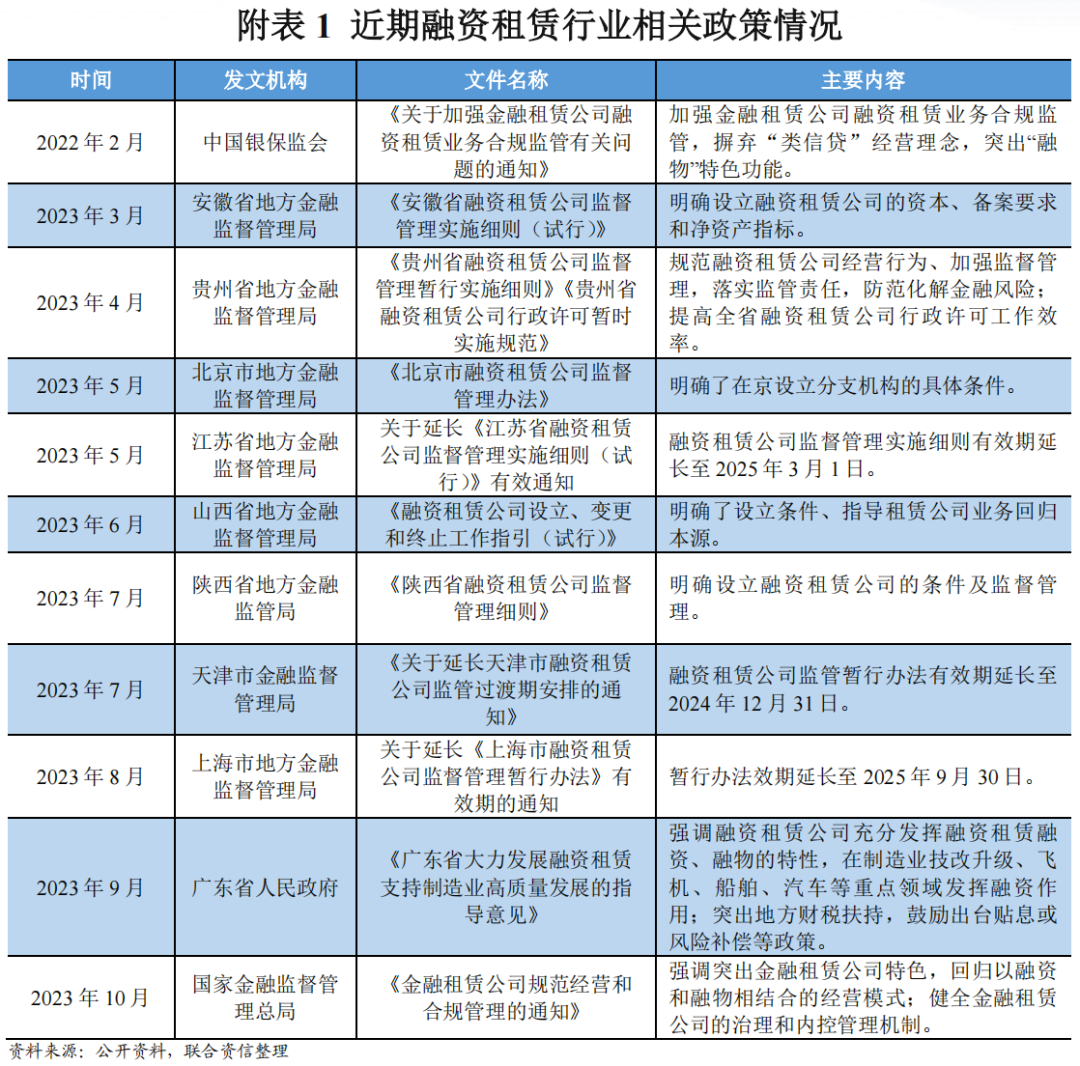

二、2023年以来融资租赁行业政策动态

2023年,针对部分金融租赁公司偏离融物本源问题,国家金融监督管理总局下发了金融租赁公司管理办法,强调金融租赁公司回归“融资融物”的经营模式,暂未有针对融资租赁公司的具体文件下发;新增贵州省、北京市、山西省和陕西省等地方金融监督管理局发布融资租赁业务指引及实施细则,主要目的以规范地方金融组织及其活动,防范、化解与处置金融风险为主,对融资租赁公司的设立要求更加严格,业务范围界定更加清晰,监督管理力度更大;融资租赁公司所在地较多的天津、江苏和上海等地区延长了融资租赁公司监督管理办法实施的过渡期。

2022年2月,针对部分金融租赁公司偏离融物本源,忽视租赁物合规管理和风险缓释作用,存在以融物为名开展“类信贷”业务、虚构租赁物、租赁物低值高买、涉嫌新增地方政府隐性债务等问题,中国银保监会发布了《关于加强金融租赁公司融资租赁业务合规监管有关问题的通知》(银保监办发〔2022〕12号),明确了金融租赁公司立足主责主业,摒弃“类信贷”经营理念,突出“融物”特色功能,与传统银行业务实现差异互补;同时强调加强金融租赁公司融资租赁业务合规监管。2023年10月,国家金融监督管理总局发布了《金融租赁公司规范经营和合规管理的通知》(金规〔2023〕8号),从健全公司治理和内控管理机制、规范融资租赁经营行为、有的放矢提升金融监管有效性和建立健全监管协作机制等四个方面提出十三项监管要求,强调突出金融租赁公司特色,回归以融资和融物相结合的经营模式,旨在促进融资租赁公司聚焦主责主业,服务实体经济;此外,文件在规范融资租赁经营行为中强调了优化租赁业务结构,2024年新增业务中售后回租业务占比相比2023年前三季度要下降15个百分点,力争在2026年实现年度新增直租业务占比不低于50%的目标。

相较于金融租赁公司,融资租赁公司数量众多,且已经历了十余年扩张式发展,对其监管的难度较大,融资租赁公司的监管职责从商务部划转至银保监会后,原银保监会和央行于2020年5月和2021年12月先后发布了《融资租赁公司监督管理暂行办法》和《地方金融监督管理条例(草案征求意见稿)》。2022年已有北京市、陕西省、吉林省、内蒙古自治区、湖北省、广东省和安徽省地方金融管理局下发了相关金融监管条例和办法。2023年,新增贵州省、北京市、山西省和陕西省等地方金融监督管理局发布融资租赁公司监督管理办法。各地虽陆续出台了配套监管文件,但国家金融监督管理局仍未下发针对融资租赁公司规范经营和合规管理办法的监管文件,基于融资租赁行业整体监管趋严的态势以及明确要求融资租赁行业进一步回归本源,未来,融资租赁公司的监管要求可能会参考金融租赁公司监管要求,届时融资租赁公司的转型压力将加大。

《融资租赁公司监督管理暂行办法》中设置的三年过渡期已到,但仍有部分融资租赁公司因业务定位等原因无法满足监管指标。融资租赁公司所在地较多的天津、江苏和上海的地方金融监督管理局发文延迟融资租赁公司监督管理办法实施有效期,其中天津市有效期延长至2024年12月31日,江苏省有效期延长至2025年3月1日,上海市有效期延长至2025年9月30日。

三、2023年发债企业信用状况分析

(一)债券发行及到期情况

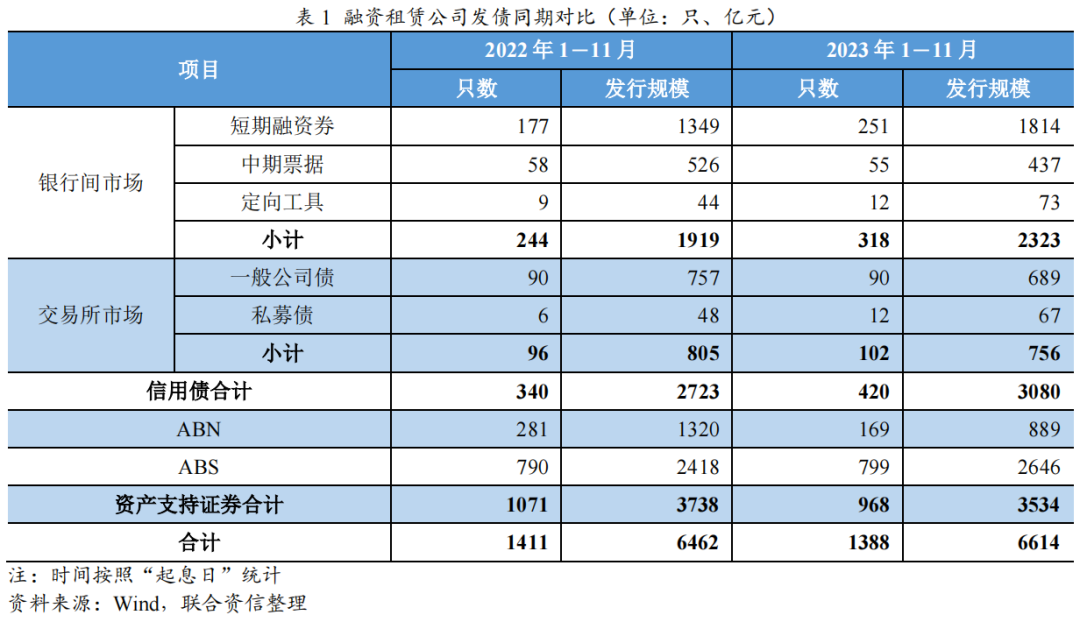

2023年1-11月,融资租赁公司债券发行规模同比微幅增长,其中信用债发行规模同比增长,而资产支持证券发行规模同比下降;信用债以公募产品为主、发行期限整体偏短,资产支持证券以交易所市场发行的ABS为主,整体融资情况稳定。

2023年1-11月,共有130家融资租赁公司发行了债券,发行规模6614亿元(同比+2.36%)。其中,共有55家融资租赁公司发行了信用债,发行规模3080亿元(同比+13.07%);共有109家融资租赁公司发行了资产支持证券,发行规模3534亿元(同比-5.45%),整体保持稳定。信用债方面,以发行市场看,仍以银行间市场为主(发行规模占比75.44%);以债券品种看,以公募方式发行的短期融资券(发行规模占比58.90%)、一般公司债(发行规模占比22.38%)和中期票据(占比14.18%)为主,以私募方式发行的定向工具和私募债占比很低;发行期限方面,1年以内(含1年)的占比61.37%、1~2年(含2年)的占比17.91%、3年的占比14.94%、发行期限3年以上的占比5.78%,发行期限整体偏短且1年以内(含1年)的规模占比较上年同期提高了11.10个百分点,融资租赁公司倾向于资金成本较低的短期融资,另外,4年期和5年期的债券均在第2年末或第3年末设置发行人调整票面利率选择权和投资者回售选择权,也有部分3年期债券在第2年末设置发行人调整票面利率选择权和投资者回售选择权,长期限债券市场发行压力较大,整体融资环境面临一定压力;募集资金用途主要为偿还到期债务。资产支持证券方面,融资租赁公司倾向于在交易所市场发行ABS,ABN的发行规模同比下滑,ABS的发行规模和占比同比提升,发行规模占比74.86%。

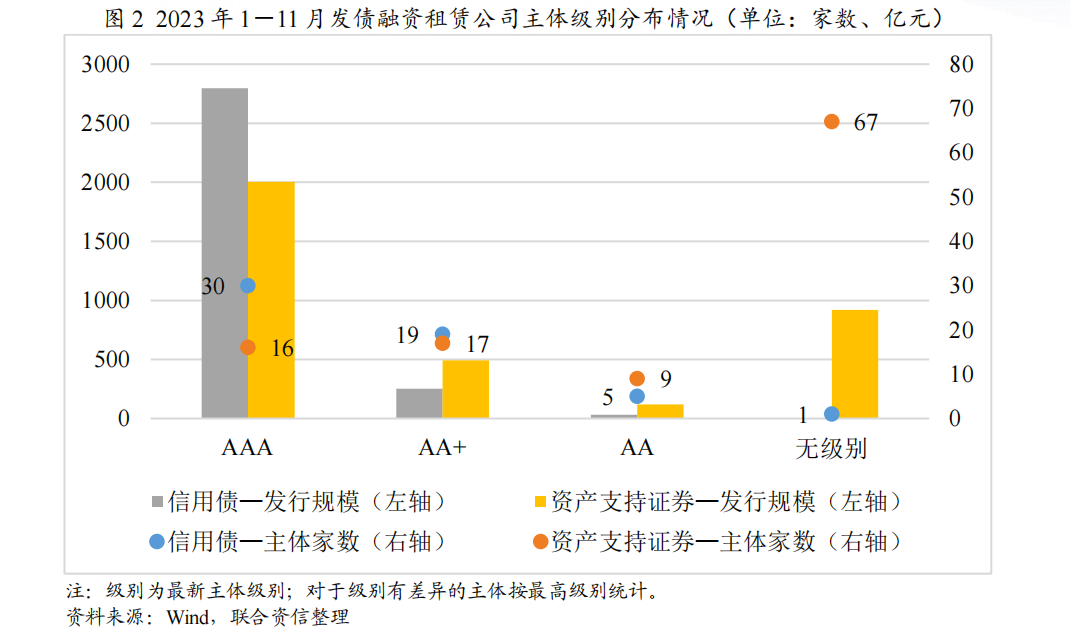

信用等级高的主体资本市场融资渠道较丰富,是债券市场的主要参与者,资产支持证券为信用等级较低的融资租赁公司提供了一条债券市场融资渠道。

从主体级别看,发行信用债的融资租赁公司主体级别整体高于发行资产支持证券的融资租赁公司。2023年1-11月,发行信用债的主体中,主体级别为AAA占比54.55%、AA+占比34.55%、AA占比9.09%、无级别占比1.82%;发行资产支持证券的主体中,主体级别为AAA占比14.68%、AA+占比15.60%、AA占比8.26%、无级别占比61.47%。从发行规模看,2023年1-11月,信用债中,AAA主体发行规模占比90.78%、AA+主体发行规模占比8.16%,AA和无级别主体发行规模占比极低且基本含有AAA增信;资产支持证券中,AAA主体发行规模占比56.71%、AA+主体发行规模占比13.91%、AA主体发行规模占比3.36%、无级别主体发行规模占比26.02%。在信用债市场中,AAA主体是主要参与者;在资产支持证券市场中,AAA主体发行规模仍占半壁江山,但其他级别主体发行规模占比相对提升。值得注意的是,信用债和资产支持证券高级别发行主体的重合度高,发行资产支持证券的AAA主体全部发行了信用债,82.35%的AA+主体也发行了信用债。综上,信用等级高的主体债券市场融资渠道较丰富,可根据自身融资需求选择不同的债券品种;资产支持证券为信用等级较低的融资租赁公司提供了一条债券市场融资渠道。

前十大发债主体发行规模集中度较高,其中信用债前十大发债主体发行规模占比较上年同期有所下降,而资产支持证券前十大发债主体发行规模占比却有所提高。

从前十大发债主体来看,2023年1-11月,信用债前十大发债主体发行规模合计1931亿元,占比62.71%;资产支持证券前十大发债主体发行规模合计1831亿元,占比51.79%。整体看,信用债发债主体的集中度高于资产支持证券。从前十大主体重合度看,共有5家主体既是信用债也是资产支持证券的前十大发债主体。平安国际融资租赁有限公司和远东国际融资租赁有限公司作为头部公司,其信用债和资产支持证券发行规模均列前三;中国康富国际租赁股份有限公司资产支持证券发行规模位列第一,但信用债发行规模较小。信用债前十大发债主体发行规模占比较上年同期下降6.07个百分点,资产支持证券前十大发债主体发行规模占比较上年同期提高5.44个百分点。

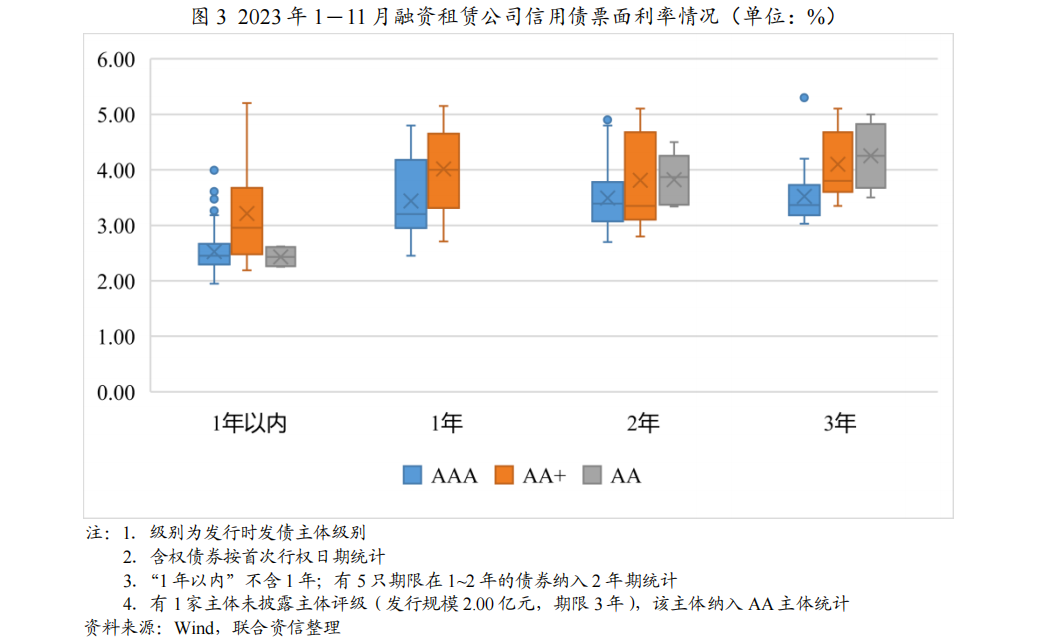

AAA发行主体资金成本优势明显。

信用债发行票面利率方面,2023年1-11月,发行期限1年以内的债券,AAA主体票面利率区间相对集中,中位数为2.45%,但有部分离群值,主要来自于某头部公司发行的短期融资券;AA+主体票面利率区间相对分散,中位数为2.96%;仅有一家AA主体发行债券且期限在60天~120天,可比较性较差。1年期债券(含权债券按首次行权日作为到期日进行统计,下同),AAA主体票面利率中位数为3.20%,AA+主体票面利率中位数为4.00%,AAA主体资金成本优势较为明显。2年期债券,AAA主体票面利率中位数为3.39%,AA+主体票面利率中位数为3.35%,AA主体票面利率中位数为3.87%;AA+主体票面利率中位数较低主要由于发行期数较少且某产业类租赁公司发行了4期票面利率较低的绿色债券。3年期债券,AAA主体票面利率中位数为3.37%,AA+主体票面利率中位数为3.80%,AA主体票面利率中位数为4.25%(全部含有AAA增信),较为公允的反映了信用利差。

存续信用债集中在2024年和2025年到期,期限集中度较高。

从存续信用债到期期限结构来看(含权债券按下一行权日作为到期日进行统计),截至2023年11月末,存续信用债余额4325亿元,其中2023年12月到期的占比3.76%、2024年到期的占比54.62%、2025年到期的占比32.41%、2026年到期的占比8.91%、2027年到期的占比0.30%。到期集中在2024年和2025年,融资租赁公司信用债到期期限集中度较高、流动性承压。

(二)级别调整情况

2023年1-11月,融资租赁行业信用市场公开数据中,10家主体级别发生上调,未出现下调的企业,租赁公司整体信用级别向上迁移,上调企业中多数为股东支持力度大,资本补充明显。

2023年1-11月发行债券的公司,共有10家企业主体评级发生上调,无主体评级发生下调的企业,且上调主体个数为近三年中最多,其中,3家企业主体评级由AA上调至AA+,7家企业主体评级由AA+上调至AAA,高信用级别租赁公司有所增多。

主体评级AA+上调至AAA的企业分别为中飞租融资租赁有限公司、无锡财通融资租赁有限公司、华宝都鼎(上海)融资租赁有限公司、海发宝诚融资租赁有限公司、国泰租赁有限公司[1]、中核融资租赁有限公司、中国康富国际租赁股份有限公司[2],其中,中核融资租赁有限公司上调原因为其绿色租赁业务和绿色租赁品牌形象、贴合国家战略发展方向的业务开展和股东增资等正面因素,其余6家主体上调的原因包括盈利能力强、资产质量较好和股东支持力度加大(主要系增资)等正面因素。主体评级AA上调至AA+的企业分别是重庆银海融资租赁有限公司、江苏徐工工程机械租赁有限公司和杭州金投融资租赁有限公司,上述企业上调的主要原因有业务结构优化、资本实力增强等正面因素。

对比2022年信用级别调整情况,融资租赁公司主体评级上调主要系股东产业背景强、自身经营较好及股东增资等因素。

(三)发债企业财务表现

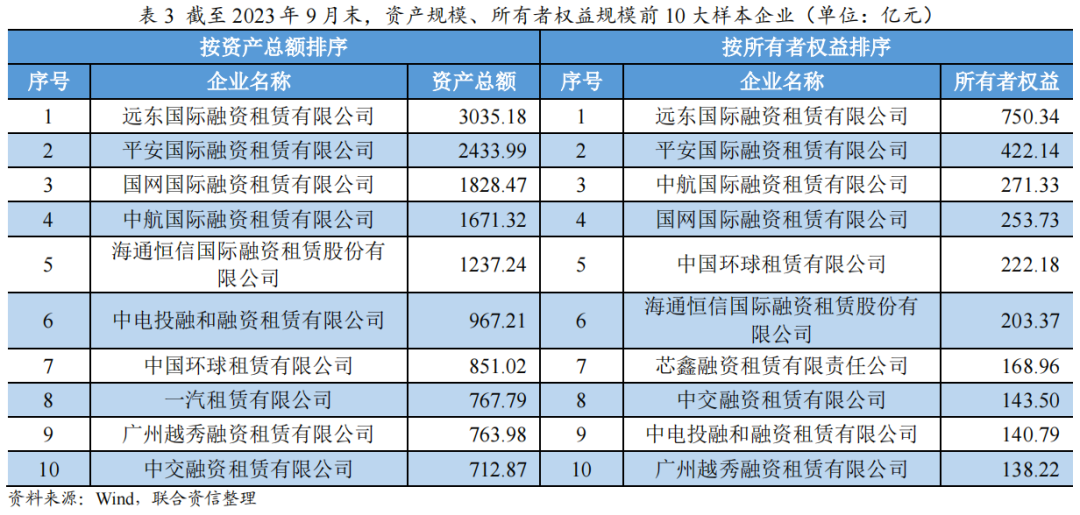

本文选取了截至2023年11月末有存续公募信用债且披露2023年三季报的46家融资租赁公司作为样本公司以观察其财务表现情况,其中AAA样本主体29家、AA+样本主体17家、无AA样本主体。截至2023年9月末,资产总额和所有者权益前十大的样本企业如表3所示。

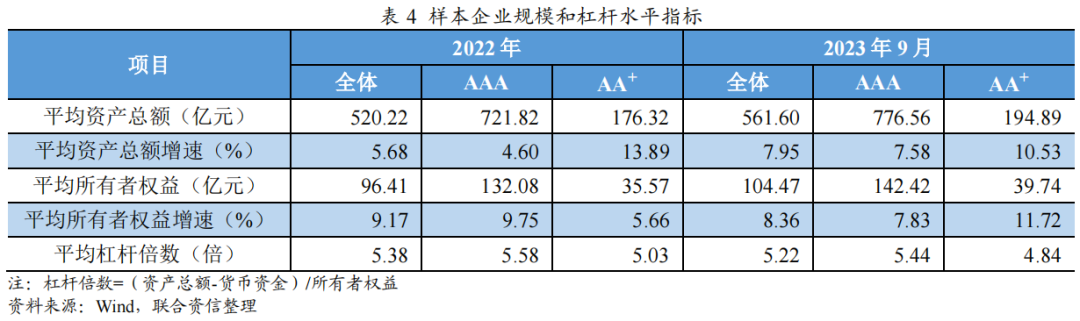

2023年9月末,样本企业平均资产总额和所有者权益均稳步增长,其中资产总额增速较2022年有所提升但所有者权益增速较2022年略有下降,AAA样本企业和AA+样本企业资产总额和所有者权益增速较2022年变化各异;样本企业平均杠杆倍数较上年末略有下降,AAA样本企业杠杆水平高于AA+样本企业,整体杠杆水平适中。

截至2023年9月末,样本企业平均资产总额保持增长,较上年末增长7.95%,增速较2022年有所提升;其中AAA样本企业较上年末增长7.58%、AA+样本企业较上年末增长10.53%,AAA样本企业增速较2022年有所提升,而AA+样本企业增速较2022年有所下降。

截至2023年9月末,样本企业平均所有者权益保持增长,较上年末增长8.36%,增速较2022年略有下降;其中AAA样本企业较上年末增长7.83%、AA+样本企业较上年末增长11.72%,AAA样本企业增速较2022年有所下降, AA+样本企业增速较2022年有较大幅度的提升,主要由于个别样本企业获得增资且相比于原有所有者权益规模,增资规模较大。

截至2023年9月末,样本企业平均杠杆倍数5.22倍,较上年末略有下降,AAA和AA+样本企业平均杠杆倍数也较2022年有不同程度的下降,AAA样本企业杠杆倍数仍高于AA+样本企业,主要由于AAA主体业务资源更丰富、融资渠道更通畅。整体看,相较于监管要求的“风险资产总额不得超过净资产的8倍”,样本企业的杠杆倍数适中,未来仍有上升空间。

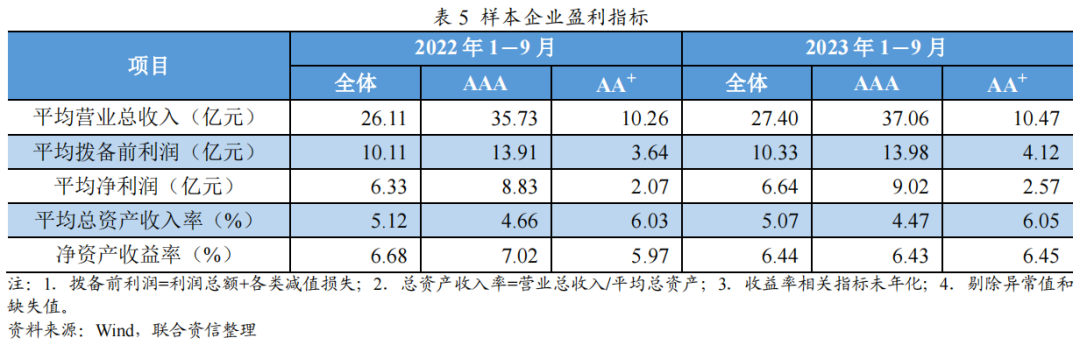

2023年1-9月,样本企业平均营业总收入、拨备前利润和净利润均较上年同期保持增长,AA+样本企业增速高于AAA样本企业;AA+样本企业平均总资产收入率优于AAA样本企业,净资产收益率水平二者相近。

2023年1-9月,样本企业平均营业总收入、拨备前利润和净利润较上年同期均保持增长。2023年1-9月,样本企业平均营业总收入同比增长4.96%,其中AAA样本企业同比增长3.73%、AA+样本企业同比增长11.99%;样本企业平均拨备前利润同比增长2.19%,其中AAA样本企业同比增长0.49%、AA+样本企业同比增长13.29%;样本企业平均净利润同比增长4.76%,其中AAA样本企业同比增长2.12%、AA+样本企业同比增长23.97%。从盈利规模指标来看,AA+样本企业增速均显著高于AAA样本企业,主要由于:AA+样本企业平均营业总收入增长金额略低于AAA样本企业、平均拨备前利润和平均净利润增长金额均高于AAA样本企业,加之AA+样本企业基数较小所致,我们也关注到AA+样本企业平均减值损失计提规模小于AAA样本企业。

2023年1-9月,样本企业平均总资产收入率(未经年化)为5.07%,其中AAA样本企业为4.47%、AA+样本企业为6.05%,AA+样本企业资产收益水平优于AAA样本企业。同期,样本企业平均净资产收益率(未经年化)为6.44%,其中AAA样本企业为6.43%、AA+样本企业为6.45%,AAA样本企业和AA+样本企业盈利能力相近。AAA样本企业平均总资产收入率较上年同期略有下降,AA+样本企业与上年同期基本持平;AAA样本企业净资产收益率较上年同期有所下降,AA+样本企业较上年同期有所提升。

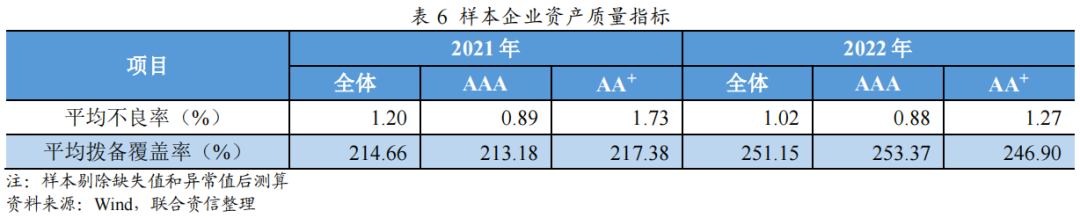

2022年,样本企业不良率水平有所下降,处于较低水平,AAA样本企业资产质量优于AA+样本企业;样本企业拨备覆盖率有所提升,拨备计提充足。

因2023年9月末,不良率和拨备覆盖率数据可得性差,本文对比了2022年和2021年不良率和拨备覆盖率的情况。2022年,样本企业平均不良率较2021年有所回落,其中AAA样本企业平均不良率较2021年微幅下降,AA+样本企业平均不良率较2021年下降幅度较大,主要由于1家样本企业进行大额核销导致不良率下降以及1家样本企业租赁资产规模大幅增加导致不良率下降,AAA样本企业资产质量仍优于AA+样本企业。2022年,样本企业平均拨备覆盖率较2021年有所提升,AAA和AA+样本企业平均拨备覆盖率均较2021年有不同程度的提升,样本企业拨备计提充足。

2023年9月末,样本企业流动比率有所提升,但由于新发债券久期偏短,需关注融资租赁公司的流动性管理情况。

流动性方面,截至2023年9月末,样本企业平均流动性比率92.15%,较上年末略有提升,AAA和AA+样本企业平均流动性比率较上年末均有不同程度的提高,AA+样本企业的流动性比率高于AAA样本企业。需要关注的是,产业类融资租赁公司,特别是能源、飞机等产业的,由于项目周期长,资产期限长,流动比率处于较低水平,且新发债券偏短期,与资产存在一定的错配,需要关注其流动性管理情况。

四、融资租赁公司2024年展望

展望2024年,经济复苏进程延续,融资租赁公司总体将缓慢发展,租赁资产质量持续承压,流动性压力仍在;融资租赁公司业务转型压力加大,应着力于提升自身专业水平,增加可持续经营能力。

近年来监管政策逐步引导融资租赁公司回归本源,专注主业,提高服务实体经济的能力;同时规范地方金融组织及其活动,防范、化解与处置金融风险,限制融资租赁公司违规向政府融资平台提供融资。虽然融资租赁公司不是银保监办发〔2022〕12号文和金规8号文的直接发文对象,但未来监管趋势趋同。现阶段,融资租赁公司业务模式仍以具有信贷业务特征的售后回租为主,并且城投业务占据一定规模,存在违规新增隐债的风险和租赁物难以处置的问题,融资租赁公司城投业务的新增及存量资产的质量受政策影响的可能性大。未来融资租赁公司将向服务实体经济转型发展,随着监管政策的逐步引导和行业竞争的加剧,对融资租赁公司的人员配备、专业能力积累和风控水平提出了更高的要求。

2023年,经济复苏有所加快但弱复苏的格局未根本改变,展望2024年,在政策呵护及内生动力逐步修复的推动下,经济复苏进程延续。我们预计2024年融资租赁行业总体将缓慢发展。行业分化趋势将继续,头部融资租赁公司经过多年的经营,已形成了较大的业务规模,资本实力较强,并且在深耕的领域具有较强的专业能力和丰富的业务资源,风险识别能力以及损失吸收能力较强,融资渠道较丰富且融资成本较低,相较于低级别的融资租赁公司,具有更强的竞争能力。

融资租赁公司中小企业客户较多,抗风险能力较小,租赁资产质量持续承压。另外考虑到融资租赁公司城投业务具有一定规模且城投客户资质相对下沉,仍需警惕尾部区域城投信用风险的释放,城投业务资产质量仍承压。

融资租赁公司2024年和2025年到期信用债占比高,未来债券兑付压力增加。本文还观察了样本企业“一年内到期的租赁资产/短期债务”指标,2022年末,样本企业平均一年内到期的租赁资产/短期债务为80.12%,一年内到期的租赁资产对短期债务的覆盖程度一般。整体看,融资租赁公司流动性压力较大。此外,租赁融资需求较大的行业中,房地产及建筑类企业的偿债压力短期难以有效缓解,城投的非标违约风险加大,加之监管加强对涉政府隐债的合规审查,预计未来展期、违约的可能性增加,若融资租赁公司资产端回收不及预期,加之负债端结构偏短,融资租赁公司流动性风险将进一步加大。

附表

[1]2021年大公国际资信评估有限公司将国泰租赁有限公司由AA+上调至AAA;2023年东方金诚国际信用评估有限公司将国泰租赁有限公司由AA+上调至AAA。

[2]中国康富国际租赁股份有限公司由中证鹏元资信评估股份有限公司给予AAA主体评级,与其他评级机构存在级别差异。