(来源:景顺长城基金)

经历了近半年的回调与震荡之后,中证红利指数自11月以来累计上涨4.75%,跑赢沪深300指数(1.31%)3个多百分点,又有了“卷土重来”的势头。(数据来源:Wind,截至2024.12.18)

通常来说,很多投资者对于红利有着“刻板印象”,认为这种策略注重防守,适合在行情下跌或者震荡时持有。现如今市场情绪已明显好转,再配红利会不会进攻性不足?

事实真的是这样吗?行情回暖之后就没必要再持有红利?那有没有什么办法让红利再“红”一点,增加一些收益弹性?

红利,就只有防守价值吗?

相较于防守性策略,不如说红利是一种追求相对确定性的策略,以股息率为核心,选取现金流稳定、能长期稳定分红且分红比例较高的公司,以期获取长期稳定收益。只不过是,这种相对确定性在此前3年的下跌行情中显得格外珍贵。

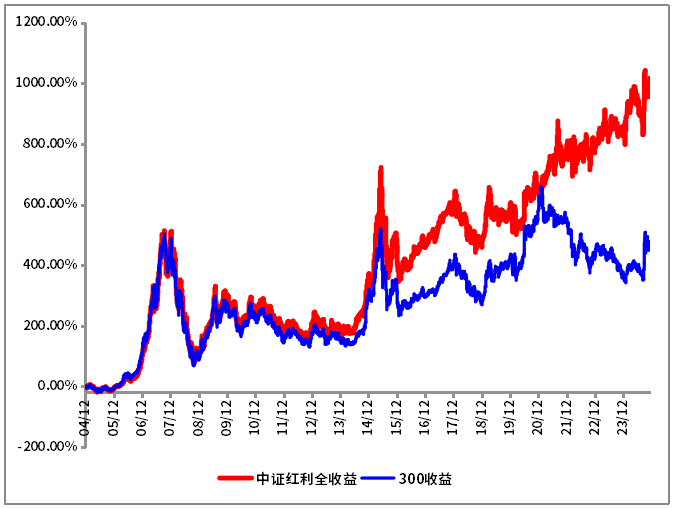

事实上,小景不止一次和大家说过,红利在海内外都被证明了是个长期有效的策略。算上了股息收入的中证红利全收益指数自2004年12月31日基日以来,累计上涨1008.62%,区间年化收益率13.20%,相较于沪深300全收益指数跑出了明显超额。(数据来源:Wind,截至2024.12.18。指数涨跌不预示未来收益,仅供参考。)

(数据来源:Wind,截至2024.12.18)

(数据来源:Wind,截至2024.12.18)往后看,虽然持续加码的增量政策提高了风险偏好,但也不代表红利的投资价值就有所降低,具体原因主要包含以下三个:

1.

政策鼓励分红

新国九条强化了上市公司现金分红监管,进一步健全上市公司常态化分红机制,预计引导越来越多的优秀企业进入到常态化分红行列,壮实A股红利投资的基础。

此外,中国结算在12月17日发布消息,对沪、深市场A股分红派息手续费减半收取,按照派发现金总额的0.5‰收取分红派息手续费,超过150万元以上的部分予以免收,也是在鼓励红利投资。

2.

相对确定性优势

尽管增量刺激政策有助于宏观经济企稳、恢复,但不确定性尚存,叠加海外风险的加剧,红利资产相对较高的确定性或仍使其受资金青睐。

3.

低利率时代的相对性价比

截至12月18日,10年期国债收益率已降至1.72%,创下历史新低。在长端利率吸引力越来越低的背景下,增配高股息权益资产或成为以险资为代表的求稳资金的新选择。(数据来源:Wind,截至2024.12.18)

换个方式,给红利加点“量”

当然,即便是红利的长期历史表现不俗,但仍有许多投资者期待更高的弹性。

我们这次给出的解法是加点“量”——景顺长城红利量化选股股票基金(A/C:022344/022345),通过量化的手段来筛选高股息个股,以红利策略为基础构建多因子组合,除了稳定性外,把握成长性,从而提升策略在不同市场风格中的适应能力,力争获取更多超额。

具体来说,通过景顺长城基金的量化交易模型来选股,在主投高股息资产的基础上,留有部分仓位来把握市场风格变化带来的短期交易机会,增加一些收益弹性。

具体来看,该产品投资于红利主题的资产不低于非现金基金资产的80%,个股选择以中证红利指数的成份股和备选成份股为基础,过去三年连续现金分红且股息率处于市场中股息率前50%的个股为补充,力争规避估值陷阱,均衡把握中长期盈利性、成长性、稳定性。

剩余的20%仓位则伺机而动,通过全市场选股,力争在红利较为稳健的收益基础上获取更高的超额,比红利更“红”。

此外,人员配置也是产品的一大亮点,景顺长城红利量化选股股票基金拟由量化部门负责人黎海威、量化及指数投资部基金经理徐喻军共同管理。两位均有丰富的量化投资经验,其中黎海威具有21年海内外证券、基金行业从业经验和18.1年投资经验,曾任职于美国贝莱德集团,对量化投资理解深刻。徐喻军具有14年证券基金行业从业经验,9.7年投资经验。(来源:景顺长城,截至2024.12)

上一篇 鲁令飞、张敏出任嘉实基金副总经理