界面新闻记者 |陈慧东

10月25日,光伏概念走强,行业板块几乎全线上涨,光伏设备板块掀涨停潮,光伏玻璃、光伏屋顶、硅能源、钙钛矿电池、HJT电池等众多概念集体大涨。

截至当日收盘,隆基绿能(601012.SH)、通威股份(600438.SH)、TCL中环(002129.SZ)、大全能源(688303.SH)、爱旭股份(600732.SH)、晶澳科技(002459.SZ)、钧达股份、协鑫集成(002506.SZ)、双良节能(600481.SH)、金辰股份(603396.SH)、海优新材(688680.SH)等10余股涨停,晶科能源(688223.SH)、东方日升(300118.SZ)、天合光能(688599.SH)、阿特斯(688472.SH)等涨幅居前。

光伏ETF也普遍大涨,截至10月25日收盘,光伏ETF(159857)涨9.6%,光伏50ETF(159864)涨9.7%,光伏ETF(515790)涨9.17%,光伏ETF基金(159863)涨8.71%,光伏龙头ETF(159609)涨9.36%。

金辰股份常务副总裁祁海坤向界面新闻记者表示,“未来光伏行业技术风险的变革,主要在电池片环节的技术迭代,但在近期短时间内不会有太大的变化。目前TOPCon是主流,BC技术还有一段时间要走。HJT和相关的叠层技术,目前也在路上,所以说目前阶段,一年之内很难说有哪一条电池技术会再次胜出。至于多年以后电池片技术路线分化的可能性会加大。”

光伏投资领域资深人士侯兵向记者表示,“目前行业仍整体处于产能出清阶段,但大多数亏损企业撑不过2026年Q2,这些企业退出市场,也会达到最终实现产能出清的目的。”他指出,光伏行业上下游占款的债务风险或将于2025年逐步暴露,不仅仅会极大缩减行业虚胖的货币资金储备,更加快了行业出清进程。同时也有望获得政策支持,促使光伏行业做出根本改变。

国金证券最新研报显示,主产业链方面,硅料价格持稳,然下游硅片价格承压、硅料环节库存相对高位,市场看跌心态逐渐增加;N型硅片价格继续走跌,18X需求有限、订单成交较少,库存处于高位,部分企业降价出货套现;电池片价格维稳,企业盼涨意愿强烈,但下游组件降价成本承压,且硅片价格松动,电池片价格支撑减弱,上下游价格博弈陷入僵持状态;组件价格下跌,进入四季度后组件厂家为快速去库回笼资金,订单价格竞争激烈,预计短期内组件价格修复回升有一定难度。

浙商证券机械团队研报显示,在供给端:硅料在光伏行业4大环节中产能弹性最弱,如未来行业供给侧改革加速落地,有望加速产能出清、行业周期拐点向上。需求端:10月18日,光伏行业协会测算10月一体化企业N型M10双玻光伏组件(不计折旧,硅料、硅片、电池片在不含税的情况下)含税生产成本(不含运杂费)为0.68元/W。行业低价竞争的恶性负反馈有望结束,催生行业盈利周期有望向好。光伏设备:行业底部的阶段已到、进入磨底阶段。

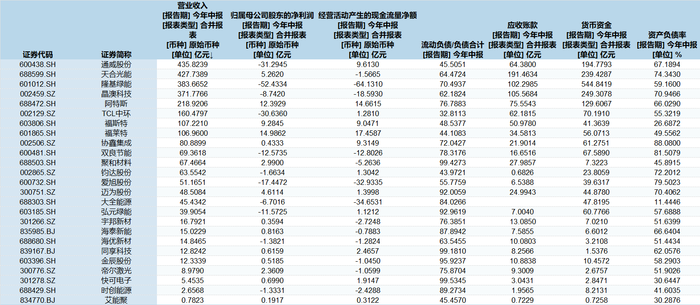

Wind数据显示,这波大涨的光伏股中,隆基绿能、通威股份、TCL中环今年上半年亏损额度居前,隆基绿能净利亏损52.43亿元。

资产负债率方面,协鑫集成、双良节能、爱旭股份、天合光能、钧达股份资产负债率排名“前列”,协鑫集成资产负债率高达88.08%。

货币资金方面,隆基绿能、晶澳科技、天合光能、通威股份、阿特斯账面上的货币资金较为充足,均超百亿元。

应收账款方面,隆基绿能、晶澳科技、天合光能应收账款规模均超百亿元,应收账款规模较高的还有阿特斯、通威股份、TCL中环、福斯特(603806.SH)、福莱特(601865.SH)。

图片来源:Wind

图像 小部件