登录新浪财经APP 搜索【信披】查看更多考评等级

一、我国上市公司ESG信息披露体系逐步完善

2024年11月6日,为持续优化ESG信息披露制度体系,三大交易所起草了《上市公司自律监管指南——可持续发展报告编制(征求意见稿)》(以下简称《指南》),并向市场公开征求意见。此外,上交所制定《推动提高沪市上市公司ESG信息披露质量三年行动方案(2024—2026年)》(以下简称《行动方案》),推动上市公司ESG信息披露。

今年4月12日,三大交易所《上市公司自律监管指引——可持续发展报告(试行)》(以下简称《指引》),并自5月1日起实施,是一份强制性的顶层指引。本次发布的《指南》是《指引》的补充,以参考性规范和典型实践建议为主。随着《指南》的发布和进一步实施,我国上市公司ESG披露体系逐步完善,披露标准进一步明确。

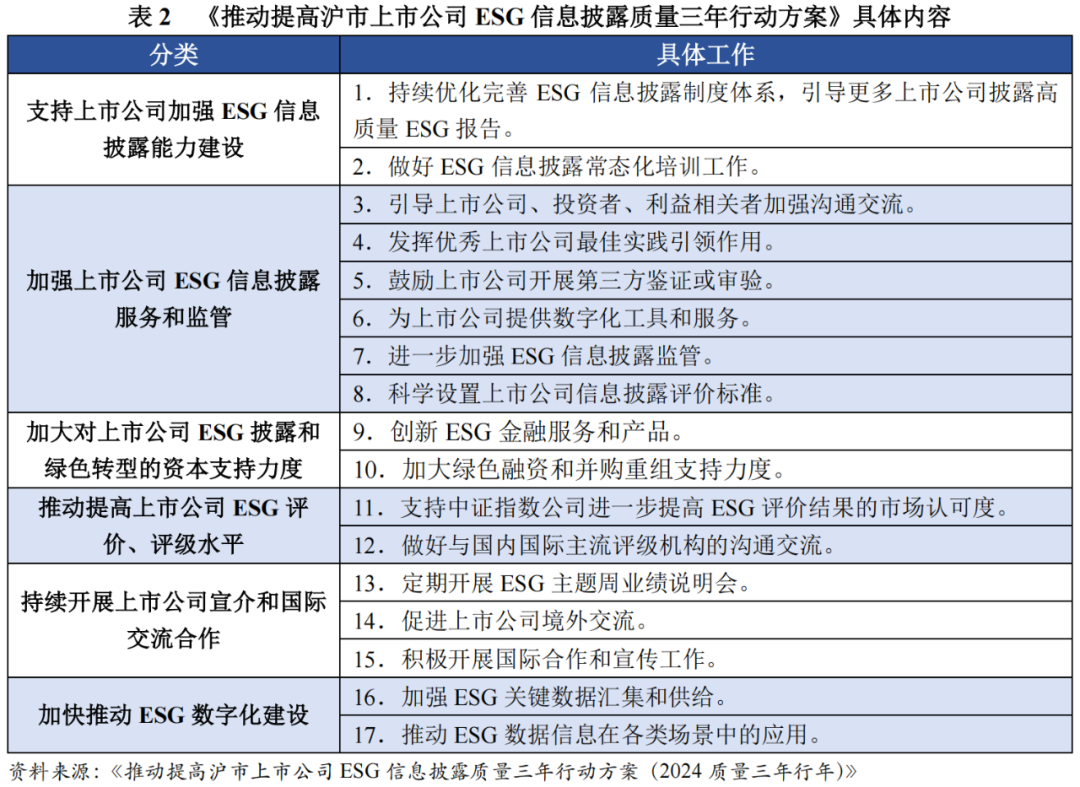

二、《行动方案》推进ESG信息披露质效提升

上交所11月6日发布的《行动方案》从信息披露能力建设、信息披露服务和监管、加强资本支持、ESG评价评级和投资、上市公司宣介和国际交流合作、数字化建设六大方面,形成了十七项具体工作安排,将有力推动上市公司ESG信息披露质效提升,助力形成良好的ESG生态。

根据联合评级统计,截至2024年11月11日,A股上市公司中有2229家发布了ESG报告、可持续发展报告或社会责任报告,披露率达到41.56%,披露数量和披露率均创新高。其中中央国有企业ESG相关报告披露率为94.58%,地方国有企业披露率为60.77%,非国有企业披露率为30.64%。在交易所的大力推动下,ESG相关报告披露率有望继续提升。

三、《指南》为上市公司提供ESG信息披露的应用指导

(一)《指南》主要内容

为帮助上市公司更好理解和落实《指引》相关要求,11月6日,在中国证监会统一部署下,沪深北三大交易所起草发布的《指南》,为上市公司提供了更加具体的应用指导。《指南》先行设置和发布了《第一号 总体要求与披露框架》和《第二号 应对气候变化》两个具体指南,后续将根据市场需要推进其他重要议题具体指南的制定,实现对《指引》重点内容的全覆盖。

《第一号 总体要求与披露框架》介绍了总体要求,相比于《指引》,《指南》对治理,战略,影响、风险和机遇管理,指标与目标设定的披露给出了更加详尽的解释,但未对环境、社会和公司治理方面的议题进行详细的解释和示例。

《第二号 应对气候变化议题》介绍了气候相关的影响重要性评估和财务重要性评估,气候适应性和气候相关情景分析,核算温室气体排放量的流程和方法,气候相关转型计划和披露要点。重要性评估部分,《指南》详细介绍了气候相关的双重重要影响评估和气候影响传导机制,为上市公司和投资者提供了参考。在披露要点部分,《指南》分治理,战略,影响、风险及机遇管理,指标与目标四个部分,设置了气候相关的22个披露要点。

(二)《指南》的双重重要性

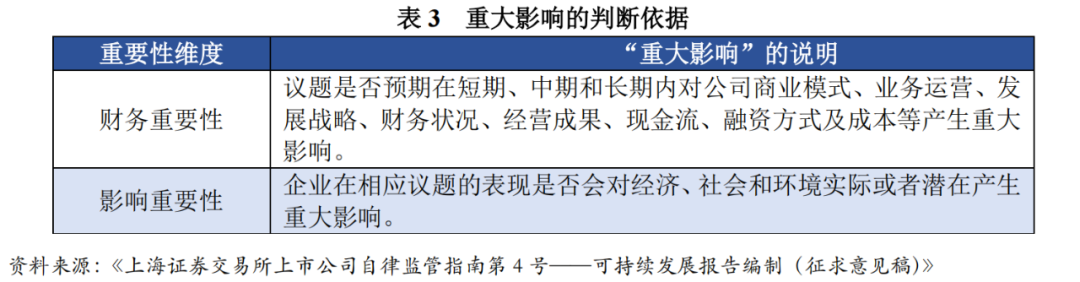

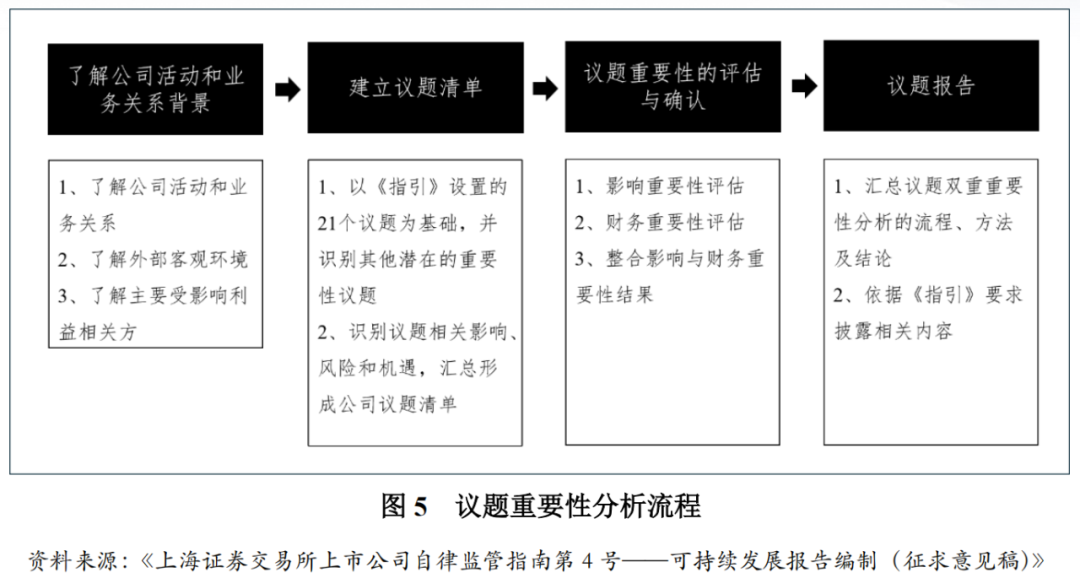

《指引》遵循双重重要性原则,即披露主体应从财务重要性和影响重要性两大维度判断议题重要性,具有财务重要性或影响重要性的议题,均可称为“重要性议题”,并介绍了议题重要性分析流程。披露主体应当结合自身所处行业和经营业务的特点等情况,在《指引》设置的议题中识别每个议题的重要性。除《指引》设置的议题外,披露主体还应当结合所处行业特点、行业发展阶段、自身商业模式、所处价值链等情况,识别并披露其他具有财务重要性或者影响重要性的议题。

欧盟在2019年的《气候相关信息披露补充》中提出双重实质性(double materiality,或称双重重要性)概念:一方面,气候变化对企业产生影响,因此影响到财务绩效,所以具有财务的实质性;另一方面,企业活动也会影响气候,所以具有环境和社会的实质性。国际上,全球可持续发展标准委员会(GSSB)的GRI标准要求和欧洲可持续发展报告标准(ESRS)秉承双重实质性理念,而国际可持续准则理事会(ISSB)的《国际财务报告可持续披露准则》则秉承财务报告影响的单重实质性理念。双重重要性和财务重要性理念差异主要源于对企业可持续报告的读者范围的认知不同,双重重要性认为报告的读者更加广泛,这也和可持续发展的内涵有更高的契合度。

在财政部发布的《企业可持续披露准则——基本准则》中,企业ESG议题的重要性评估为可持续风险和机遇信息和可持续影响信息。其中,可持续风险和机遇信息是指对于当期财务影响,重要性评估标准应当与财务报表重要性评估标准保持一致,对应了《指南》中的财务重要性。可持续影响信息包括实际的消极影响与积极影响,可预见的潜在的消极与积极影响。

(三)《指南》的四要素披露框架

《指南》指出,ESG相关报告框架建议以《指引》中的21个议题等构成主体章节。与以往大多数ESG相关报告的披露形式不同,《指南》的第七章“报告披露”中,建议对于具有财务重要性的议题按照“治理”“战略”“影响、风险和机遇管理”“指标与目标”的四要素框架进行披露;对于只有影响重要性的指标,可以按照具体议题规定披露;对于《指引》的21个议题,企业认为都不具有重要性的,应解释原因。指南还给出了《可持续发展报告》的框架参考,每个指标的披露项参考,战略、目标、定性披露项和定量披露项的参考案例。

四、总结与展望

目前,A股上市公司与国际市场和香港联交所相比,ESG相关报告的披露率仍存在较大的提升空间;报告质量参差不齐,披露内容和格式也未统一;部分企业存在夸大或虚报ESG绩效现象,第三方鉴证比率较低。《指南》为上市公司完善可持续发展治理架构和工作流程、识别重要性议题、分析可持续发展相关风险和机遇等提供了“工具箱”,同时将《指引》中的相关披露要求细化为披露要点,提供具体的适用解释。

《指南》的发布标志着我国资本市场ESG信息披露进入了新的阶段,披露标准得到进一步明确。《指南》与《指引》和中国上市公司协会发布《上市公司可持续发展报告工作指南》,组成了当前中国上市公司ESG披露的规则和体系,为上市公司ESG信息披露提供参考,对第三方ESG服务机构提供进一步规范和引导,并推动投资者对于优质企业的价值判断逻辑,对于塑造健康的ESG行业生态具有重要意义。根据官方介绍,后续沪深北交易所将按照中国证监会统一部署,结合其他重要议题的实践情况,持续丰富完善《指南》内容,不断完善可持续发展规则体系。

上市公司的ESG评级是ESG生态体系的重要一环,ESG评级机构是推动ESG信息披露和投资者ESG投资的重要驱动力。ESG评级不仅有助于评估企业在环境、社会和治理方面的表现,还可以为投资者提供决策依据,推动企业的可持续发展。多元的ESG评级框架及方法可提供更多信息和数据,有助于投资者做出更明智和有效的决策,同时也助益于ESG评级行业的创新与发展。《指引》与《指南》的发布,在规范ESG信息披露标准的同时,也要求上市公司主动与评级机构开展沟通,积极就争议事项做好解释说明,争取获得客观、公正、合理的ESG评级结果。这将进一步推动ESG评级需求,助力评级机构推出更高质量的ESG评级结果,促进ESG生态的健康发展。

联合评级积极响应国家绿色发展战略,践行“绿水青山就是金山银山”的理念。作为绿色金融生态的一份子,联合评级搭建了遵循国际标准、兼具中国特色的ESG评级体系,引导企业对绿色低碳发展、共同富裕、合规经营、履行社会责任等要素进行管理,帮助中国企业深度挖掘、客观呈现自身可持续发展价值。近年来,联合评级积极推动资本市场ESG理念的传播与实践,广泛参与上市公司、国资国企的可持续发展行动,以高质量可持续发展助力中国式现代化建设。

上一篇 铜价偏弱运行 关注晚间通胀