内容提要:

随着能源转型加速推进,风能作为我国重要清洁能源之一正加速发展,预计2025年我国风电用钢需求将继续呈现增长态势。作为我国在能源领域的基础性、统领性法律,《中华人民共和国能源法》也将于2025年1月1日起施行。其将“到2030年非化石能源占比达到25%左右、2060年达到80%以上”的目标上升为有法律约束力的制度,有利支撑了包括风电用钢在内的新能源用钢领域需求。行业景气度方面:2024年前三季度国内风机行业装机、招标双升,行业利润呈现修复。另外“一带一路”绿色能源合作,也将进一步推动我国风电用钢的间接出口。

一、2024年风电行业景气度回升

(一)2024年前三季度国内风电招标创出新高

据中国钢铁工业协会数据显示:2024年1-10月样本生产企业风电用钢累计产量为392万吨,占中板总产量(含特厚板)的7%左右(图1)。

2024年1-9月份国内公开招标市场风电装机招标量有119.1GW,相较于去年同期增长了93.0%。其中陆上111.5GW,同比上升100.5%,海上7.6GW,同比增长24.6%。折算为用钢需求,预计2025年风电用钢总量将超过1600万吨,其中中厚板需求超过1000万吨(图2)。

图(1)数据来源:中国钢铁工业协会

图(1)数据来源:中国钢铁工业协会 图(2)

图(2)(二)存量置换需求将对2025年风电用钢需求形成支撑

2021年12月国家能源局发布《风电场改造升级和退役管理办法(征求意见稿)》,鼓励并网运行超过15年的风电场开展改造升级和退役,2024年已经有“以大代小”项目落地,预计2025-2030年我国将迎来第一次风机退役高峰。

(三)法律层面托底风电用钢等新能源用钢需求

作为我国在能源领域的基础性、统领性法律,《中华人民共和国能源法》也将于2025年1月1日起施行。其将“到2030年非化石能源占比达到25%左右、2060年达到80%以上”的目标上升为有法律约束力的制度,有利支撑了包括风电用钢在内的新能源用钢领域需求。该法还建立了可再生能源最低消费比重目标制度和可再生能源电力消纳保障机制,为优先发展可再生能源奠定了制度基础。

追溯国内风电装机的第一个高峰期在2005年。当年全国人大常委会通过《可再生能源法》,同年国家发改委发布《关于风电建设管理有关要求的通知》,要求风电设备国产化率要达到70%以上,不满足设备国产化率要求的风电场不允许建设,至此两项政策出台有效促进国内风电装机规模快速增长。2021-2022年陆上风电、海上风电项目相继取消补贴,新增装机速度短暂放缓后,2024年行业景气度再度回升。

二、2024年风电用钢头部企业利润修复

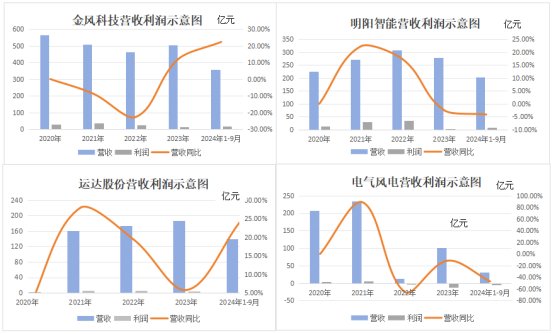

2024年前三季度,风电用钢头部企业营收及利润表现好转,尽管仍有企业利润下滑,但行业整体景气度回升。(图3)

图(3)

图(3)其中,风电巨头金风科技1-9月公司实现营业收入358.39亿元,净利润17.92亿元,同比分别上涨22.24%和42.14%。截至9月30日,在手订单44.28GW。

明阳智能2024年1-9月,公司营业总收入202.37亿元、同比减少4.14%,归属净利润8.09亿元,同比减少34.58%。

运达股份2024年前1-9月营业收入139.29 亿,同比增长24.01%;归母净利润2.67亿,同比增长6.25%。

电气风电2024年三季报显示,公司主营收入31.35亿元,同比下降47.08%;归母净利润-4.77亿元,同比上升26.95%。

2024年10月,国内12家风电整机商签订《中国风电行业维护市场公平竞争环境自律公约》,重点解决低价恶性竞争等问题,加强行业自律。一个月以来,风电行业的招投标中,多地项目实现了非最低价中标。

三、“一带一路”绿色能源合作 带动2025年我国风电用钢间接出口增量

我国发布《关于推进共建“一带一路”绿色发展的意见》等政策文件,与共建“一带一路”国家积极拓展绿色能源领域合作。2021年,中国宣布不再新建境外煤电项目,绿色低碳能源已成为中国在共建国家能源合作重点,目前中国与100多个国家和地区开展绿色能源项目合作。

(图4)数据来源:CWEA

(图4)数据来源:CWEA2023年,中国风电机组新增出口671台,容量为3665.1MW,同比增长60.2%。

2023年,有6家整机制造企业分别向I8个国家出口了风电机机组,其中:金风科技出口总容量为1704.7MW;远景能源出口总容量为1624MW。两家公司出口总容量3328.7MW,占到2023年出口总容量的90%以上份额。

2023年,我国风电机组共出口至18个国家,出口排在前五的国家分别为乌兹别克斯坦、埃及、南非、老挝和智利,整体占比达到65.14%。(图4)

截至2024年9月30日风电巨头金风科技在手订单44.28GW,订单中的海外订单量为5.53GW,同比上升45.48%。

四、兰格钢铁网2024“金钢杯”全国风电用钢生产企业十大优质品牌年度榜单发布

图(5)

图(5)2024年10月底在上海举办的“2025年新周期下我国中厚板品种结构发展趋势展望暨‘金钢杯’2024年全国中厚板产业年会”上,多家钢企凭借其突出行业影响力及优质的服务获得“兰格钢铁网2024‘金钢杯’全国风电用钢生产企业十大优质品牌”奖项(图5)。其中:包钢凭借其绝对的市场占有率及“中国陆上风电钢之冠”地位获此殊荣。同时在品种结构调整升级的趋势下,包括陕钢、敬业等多家钢企也相继投产风电用钢品类,带动未来风电用钢产量增加。

总结与展望

2024年接近尾声,依据2024年1-9月招标数据推算,2025年风电用钢需求有望突破1600万吨,其中风电用中厚板有望突破1000万吨。目前,我国陆上风电技术完全成熟,并具备一定市场规模,海上风电技术仍处于早期应用阶段,用钢需求增长潜力巨大。2024年11月,30多家企业就海上风电现代产业链共链行动签署合约,伴随技术不断成熟,预计未来海上风电用钢及其配套产业用钢需求将成为带动风电用钢需求增量的主要板块。

上一篇 华南地区焊管价格持稳 成交偏弱