生意社11月25日讯

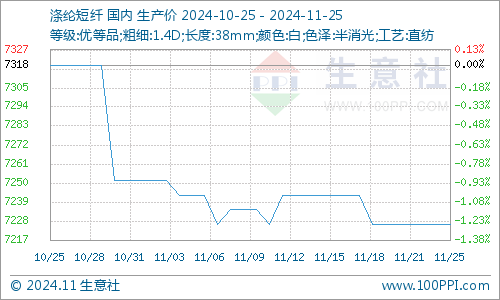

据生意社商品行情分析系统,近期国内涤纶短纤市场行情小幅偏弱调整,截止11月25日江浙主流工厂1.4D*38mm均价在7226元/吨,较11月12日下跌0.23%。

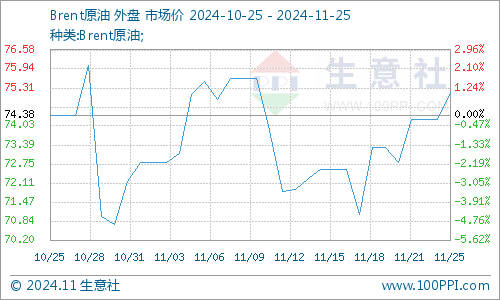

价格主要受成本主导,国际原油伴随着欧洲某国与乌克兰冲突升级,美元汇率下跌,原油价格重心上移。截止11月21日,美国WTI原油期货主力合约结算价报70.10美元/桶,布伦特原油期货主力合约结算价报74.23美元/桶。

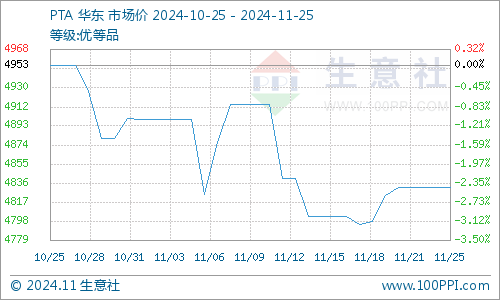

国内PTA市场价格出现止跌企稳,截止11月22日国内华东地区市场均价在4832元/吨,较11月18日上涨0.76%。但PTA开始累库,据统计社会库存在386万吨左右。目前,华东地区300万吨PTA装置其中150万吨、250万吨PTA装置,华南地区450万吨、西北地区120万吨均将陆续重启、提升负荷。当前国内PTA开工率在86%附近,之后会进一步提升,现货市场供应表现充裕。

需求端,正值季节性淡季,后续开工难有大幅提升,对涤纶短纤维持刚需为主。市场需求预计将进一步减弱。普遍对后市信心不足,多数下游采购心态或仍较为谨慎。面料市场,冬季面料、里料出货速度放缓,春夏面料订单零星下达,临近月底或逢低适量备货。

生意社分析师认为,由于欧洲地缘局势仍然存在不确定性,国际原油或将宽幅震荡。PTA检修装置已经陆续重启,产量增加使得供应宽松预期增强,同时消费旺季结束需求后劲不足。综合来看,供需面压力增大,预计涤纶短纤价格将下行为主。

(文章来源:生意社)

下一篇 苯乙烯:等待驱动