【天风研究·固收】 孙彬彬

核 心 观 点

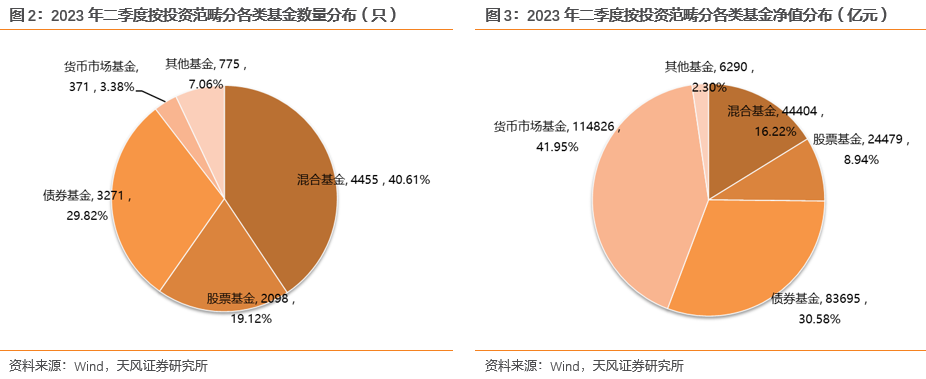

从整体来看,2023年二季度基金数量和净值继续上升。各类基金共计10970只,资产净值约27.37万亿元,环比分别增加2.44%、3.74%。

具体来看债基方面,市值和净值大幅上升,总体份额上升。2023年二季度债券型基金总体份额7.69万亿份,资产净值约为8.37万亿元,环比分别大幅上升8.88%、9.44%。债券型基金持有的券种总值约98934亿元,相较于2023年一季度末增加了10.26%(上季度增加2.64%)。

债基持仓方面,各类债基普遍增配商业银行二永债,减少了信用债的配置,或与6月降息以后机构止盈出现了一定的调整。

截至2023年二季度末,中长期纯债型基金增加了金融债的配置比例,减少了对信用债、同业存单、利率债、其他债券的配置比例;短期纯债型基金增加了对金融债、利率债、同业存单、其他债券的配置比例,减少了对信用债的配置;一级债基增加了对金融债、利率债、其他债券的配置比例,减少了对信用债、同业存单的配置;二级债基增加了对利率债、金融债的配置,减少了对同业存单、其他债券、信用债的配置。

信用债配置上,从债券型基金重仓券的结构变化可以发现,受部分信用风险事件的扰动影响,产业债AA+主体占比提高,AAA主体占比下降,对城投债下沉仍偏谨慎(体现在AAA主体占比提高、AA+主体占比减少、区域选择较谨慎)。

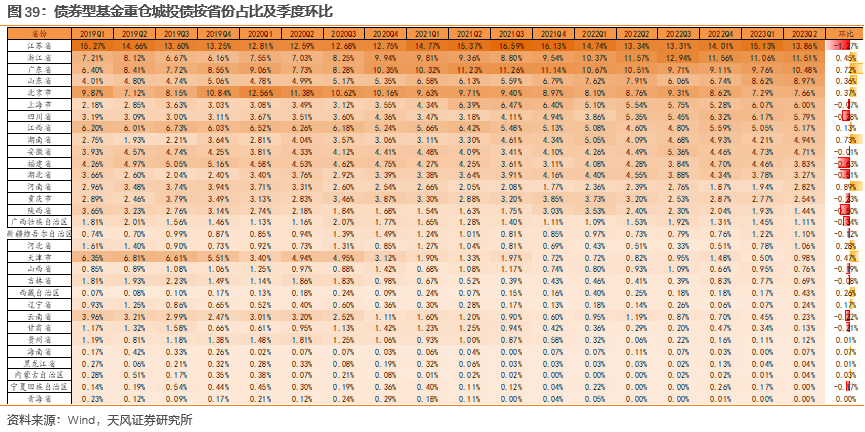

具体来看重仓券中的城投债,从区域来看,2023年二季度末,债券型基金重仓仍以江苏、浙江为主;环比来看,相较于2023年一季度,债基对浙江、广东、山东、北京、江西、湖南、河南、天津等区域的持仓占比有所提升,对江苏、四川、福建、湖北、陕西、云南等区域持仓占比有所下滑。

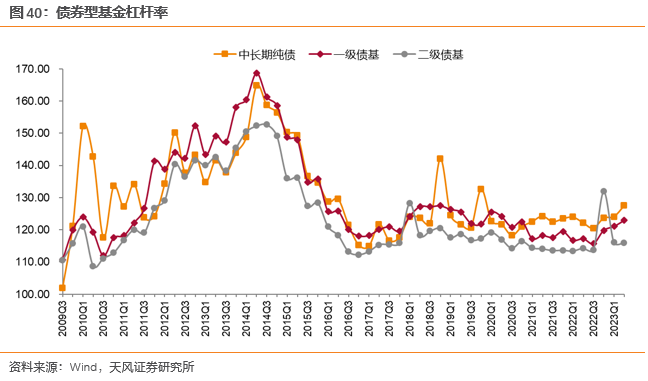

基金杠杆方面:中长期纯债型基金和一级债基杠杆上升,二级债基杠杆则下降。

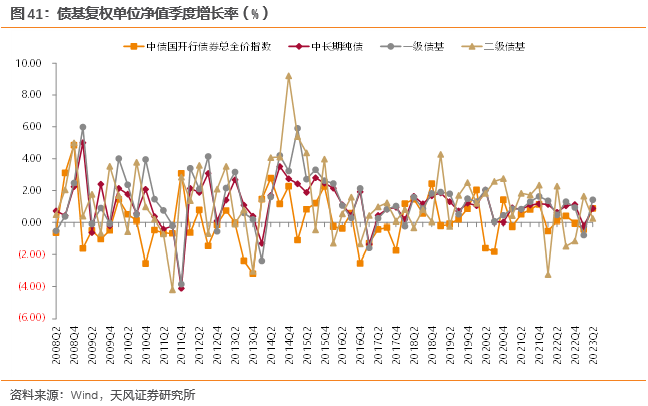

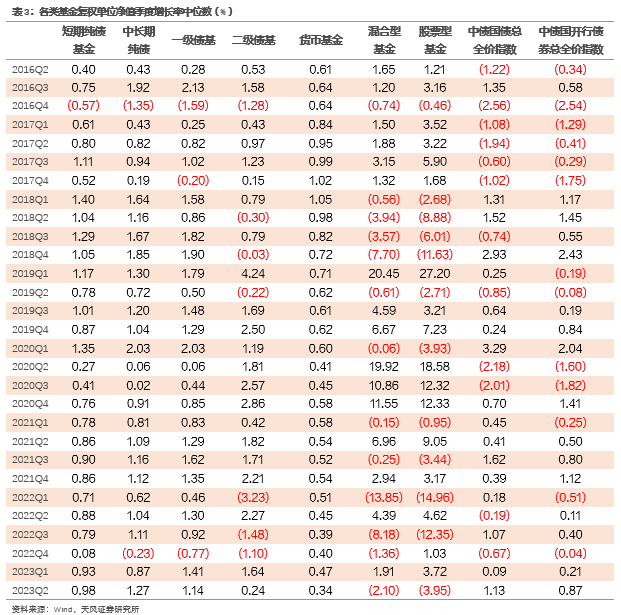

债基业绩方面:债基收益率好于偏股型基金。

中长期纯债(1.27%)>一级债基 (1.14%)>中债国债总全价指数(1.13%)>短期纯债基金(0.98%)>中债国开行债券总全价指数(0.87%)>货币基金(0.34%)>二级债基(0.24%)>混合型基金 (-2.10%)>股票型基金(-3.95%)。

1. 基金持仓分析

1.1. 基金市场规模

截至2023年二季度末,各类基金共计10970只,资产净值约27.37万亿元。相较于2023年一季度末,各类基金数量增加2.44%,资产净值增加3.74%。

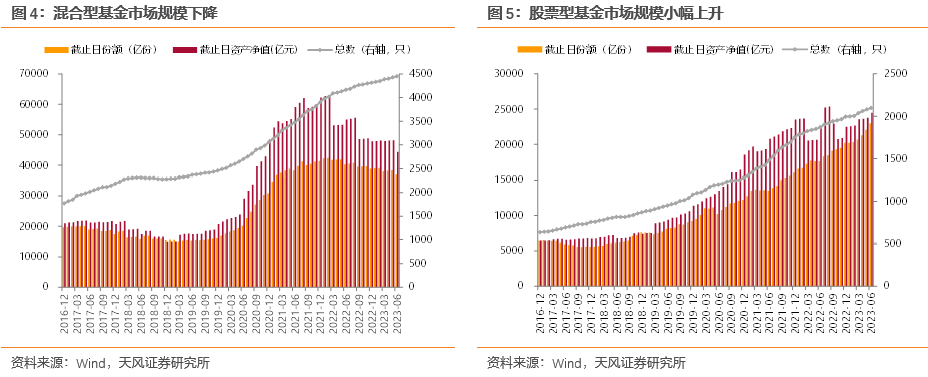

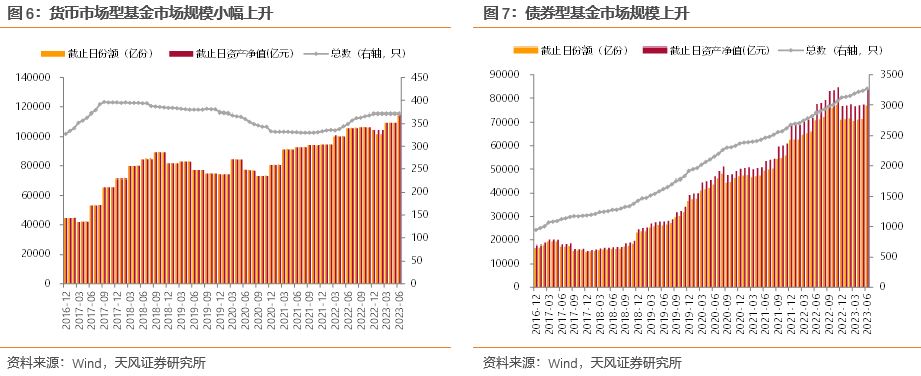

从Wind公布的数据来看,2023年二季度末,混合型基金资产净值约4.44万亿元,较2023年一季度末下降7.30%;股票型基金资产净值约2.45万亿元,较2023年一季度末上升3.92%;货币市场型基金资产净值约为11.48万亿元,较2023年一季度末上升4.83%。

债券型基金方面,2023年二季度债基总体份额7.69万亿份,较2023年一季度末大幅上升8.88%;债券型基金资产净值约为8.37万亿元,较2023年一季度末上升9.44%。

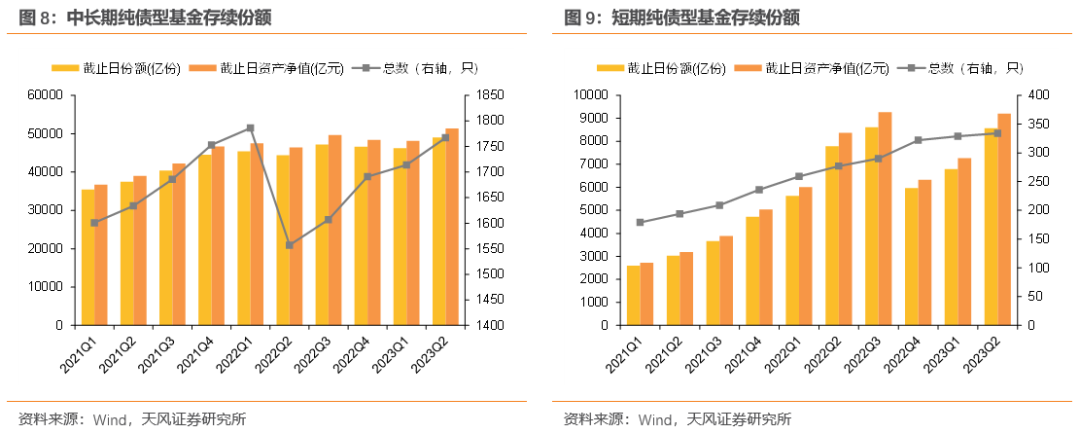

从不同类型的债基存续份额来看,存续份额均大幅上升。2023年二季度,中长期纯债型基金的存续份额较2023年一季度增加2812亿份;短期纯债型基金的存续份额较2023年一季度增加1776亿份;混合债券型一级基金的存续份额较2023年一季度增加419亿份;混合债券型二级基金的存续份额较2023年一季度增加633亿份。

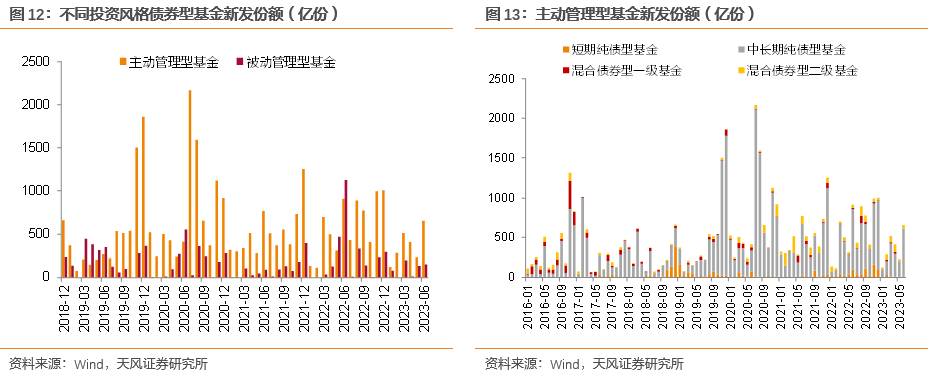

从债券型基金投资风格来看,2023年二季度,主动管理型基金(短期纯债型基金、中长期纯债型基金、一级债基、二级债券)的新发份额为1297.30亿份,较2023年一季度大幅增加了372.09亿份。被动管理型基金(被动指数型债基)的新发份额为309.60亿份,较2023年一季度增加了25.30亿份。

1.2. 基金资产配置

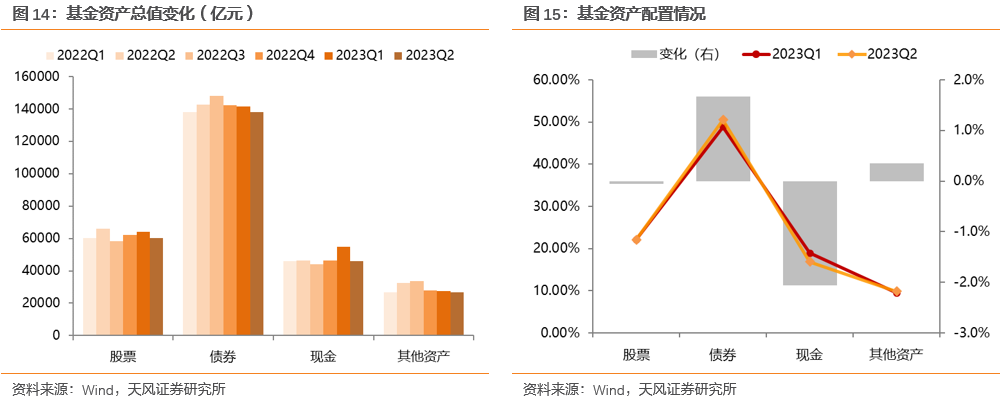

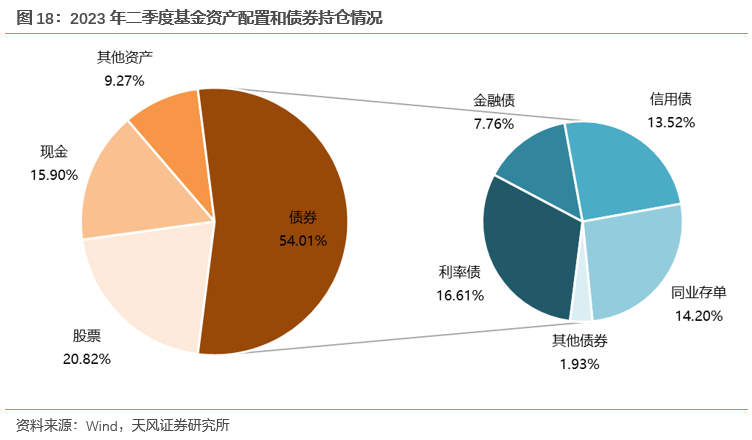

我们利用Wind数据对基金的资产配置进行具体分析。截至2023年二季度末,各类基金资产总值回升,较2023年一季度末增加5.38%;其中,股票的资产市值减少3.41%,债券的资产市值增加10.80%,现金的资产市值减少2.20%。从资产配置的比例看,债券、其他资产的占比上行,股票、现金的占比下行;2023年二季度末,股票、债券、现金、其他资产占比分别为20.30%、51.33%、17.57%、10.25%。

1.3. 基金持债分析

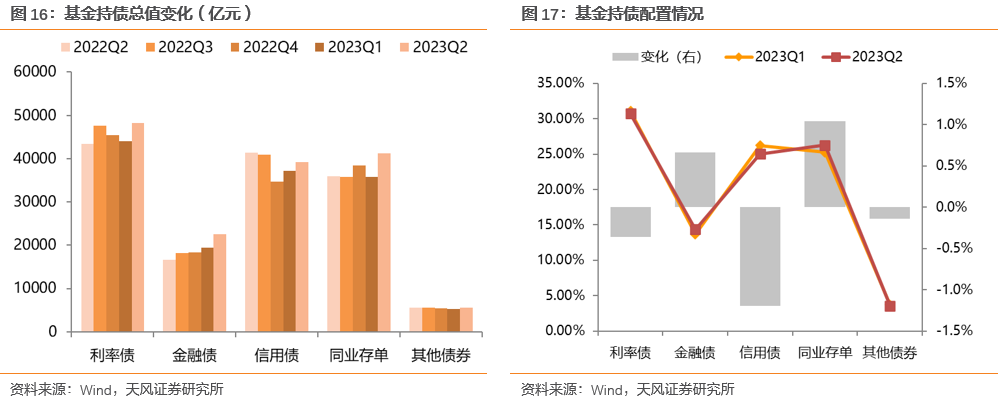

我们利用Wind数据对基金的持债情况进行分析。截至2023年二季度末,全部基金持有的券种总值约15.68万亿元,相较于2023年一季度末增加了10.77%。其中信用债、金融债分别增加了5.72%、16.14%,同业存单、利率债、其他债券(可转债、资产支持证券等)分别增加了15.33%、9.49%、6.47%。

从债券配置比例看,与2023年一季度末相比,2023年二季度基金增加了对金融债、同业存单的配置占比,占比分别增加了0.66、1.04个百分点,分别达到14.36%、26.29%,由此利率债、信用债、其他债券的配置占比有所压缩,占比分别减少0.36、1.20、0.14个百分点,分别为30.75%、25.03%、3.57%。

2. 债券型基金持债分析

2.1. 全部债基

从持债情况看,截至2023年二季度末,债券型基金持有的券种总值约98934亿元,相较于2023年一季度末增加了10.26%(上季度增加2.64%)。其中信用债、金融债的市值分别大幅增加了8.15%、15.99%,同业存单的市值增加了7.57%,利率债和其他债券(可转债、资产支持证券等)则分别增加了9.52%、8.98%。

从债券配置比例看,金融债配置比例明显回升。债券型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为40.44%、20.57%、31.27%、3.00%、4.72%。与2023年一季度相比,债券型基金增加了对金融债的配置比例。

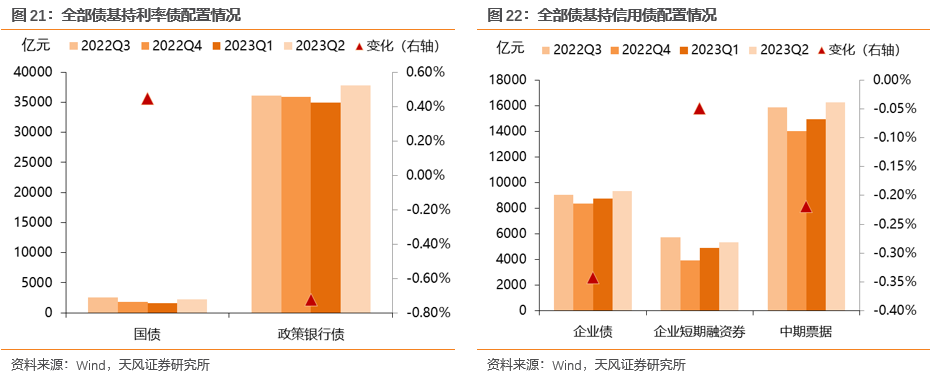

从利率债具体配置情况来看,2023年二季度全部债基持有的国债和政策性银行债的市值分别占债券投资市值的2.23%、38.21%。与2023年一季度相比,全部债基对国债配置比例增加,对政策性银行债的配置比例减少。

从信用债具体配置情况来看,2023年二季度全部债基持有的企业债、短期融资券、中票分别占债券投资市值的9.43%、5.41%、16.43%。与2023年一季度相比,全部债基对中票、企业债、短期融资券的配置比例均有所减少。

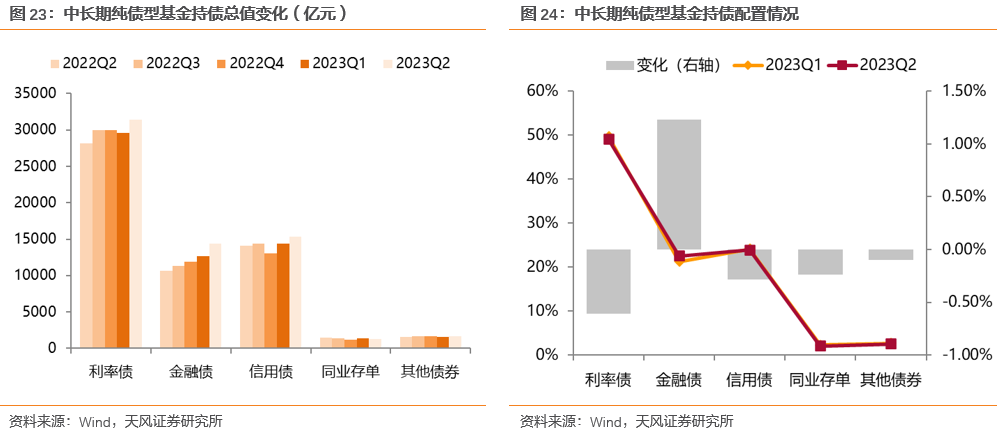

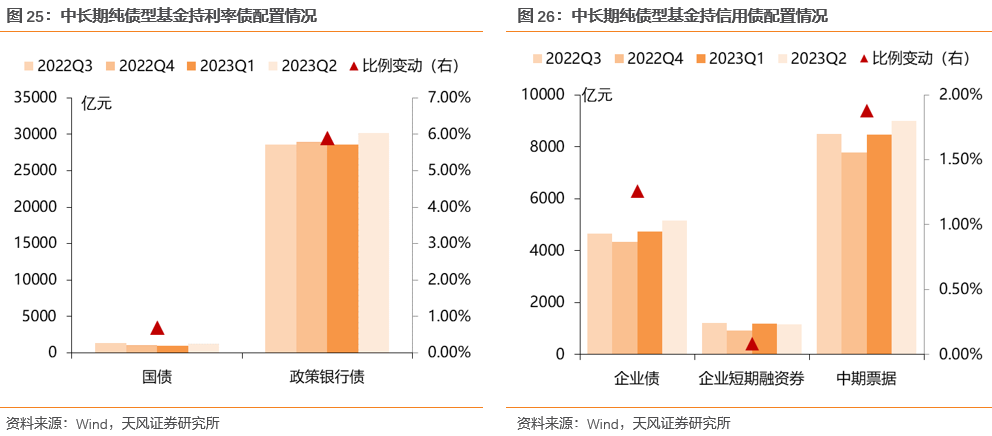

2.2. 中长期纯债型基金

截至2023年二季度末,中长期纯债型基金持有的券种总值约64080亿元,相较于2023年一季度末增加了7.56%。其中利率债、金融债、信用债和其他债券分别增加了6.24%、13.79%、6.29%、3.59%,同业存单减少了3.73%。

从债券配置比例看,2023年二季度中长期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为49.03%、22.49%、23.87%、2.06%、2.55%。与2023年一季度相比,中长期纯债型基金增加了金融债的配置比例。

从利率债具体配置情况来看,2023年二季度中长期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的2.02%、47.01%。与2023年一季度相比,中长期纯债型基金对国债的配置比例增加,对政策性银行债的配置比例减少。

从信用债具体配置情况来看,2023年二季度中长期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的8.03%、1.79%、14.04%。与2023年一季度相比,中长期纯债型基金对企业债、中票、短期融资券的配置比例增加。

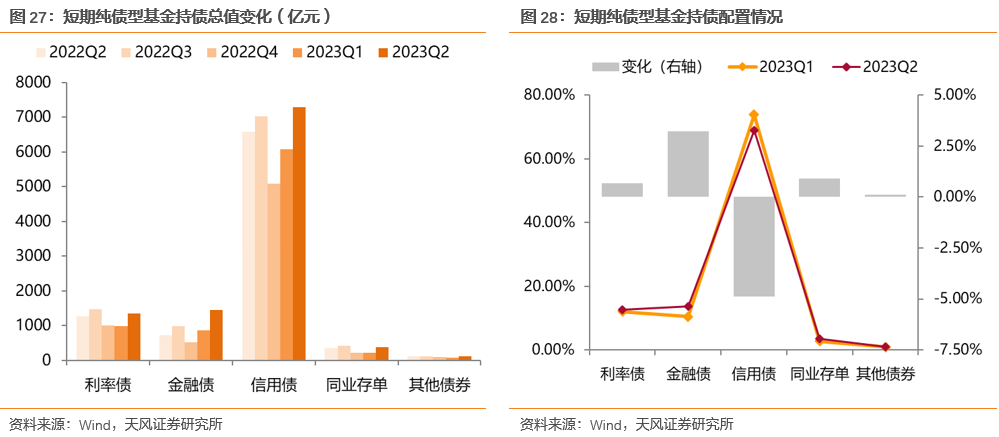

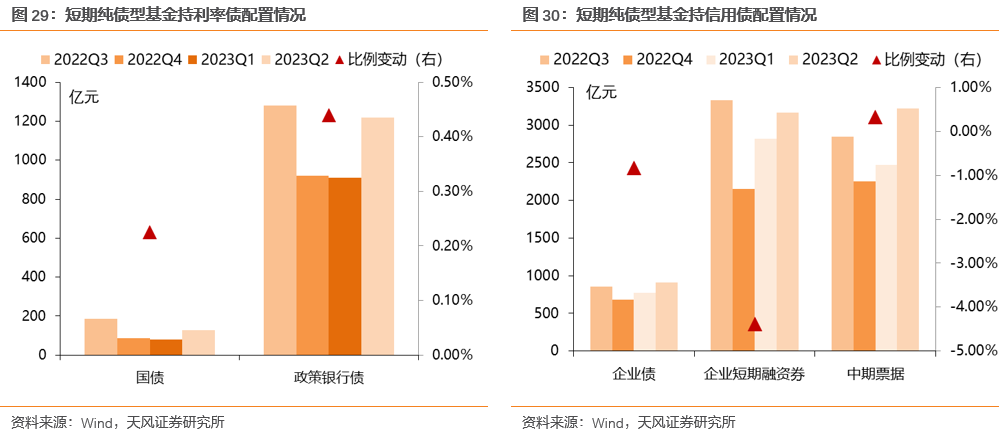

2.3. 短期纯债型基金

截至2023年二季度末,短期纯债型基金持有的券种总值约10583亿元,相较于2023年一季度末大幅增加了28.74%。其中,利率债、金融债、信用债、同业存单、其他债券市值分别增加了35.83%、68.43%、20.20%、71.42%、43.52%。

从债券配置比例看,2023年二季度短期纯债型基金持有的利率债、金融债、信用债、同业存单、其他债券的市值占债券投资市值比分别为12.72%、13.67%、68.93%、3.61%、1.07%。与2023年一季度相比,短期纯债型基金增加了对金融债、利率债、同业存单、其他债券的配置比例,减少了对信用债的配置。

从利率债具体配置情况来看,2023年二季度短期纯债型基金持有的国债和政策性银行债的市值分别占债券投资市值的1.20%、11.53%。与2023年一季度相比,短期纯债型基金对国债、政策性银行债的配置比例均有所增加。

从信用债具体配置情况来看,2023年二季度短期纯债型基金持有的企业债、短期融资券、中票分别占债券投资市值的8.60%、29.88%、30.45%。与2023年一季度相比,短期纯债型基金减少了对短期融资券、企业债的配置比例,增加了对中票的配置比例。

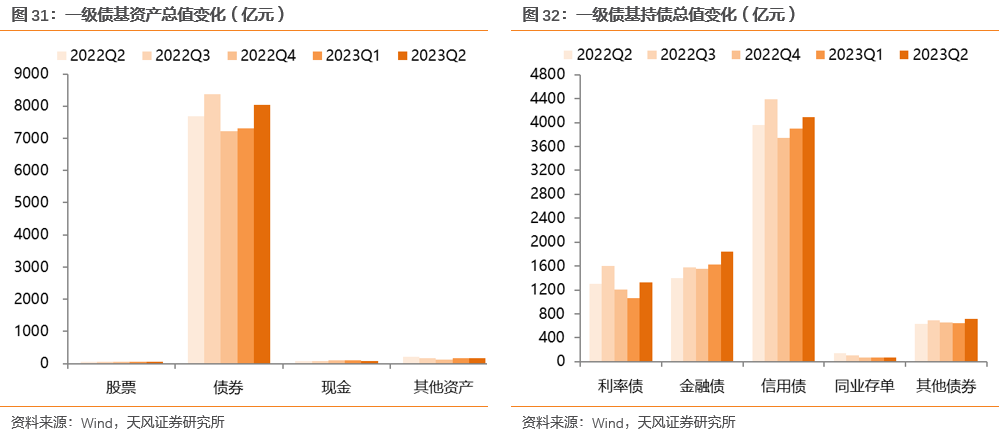

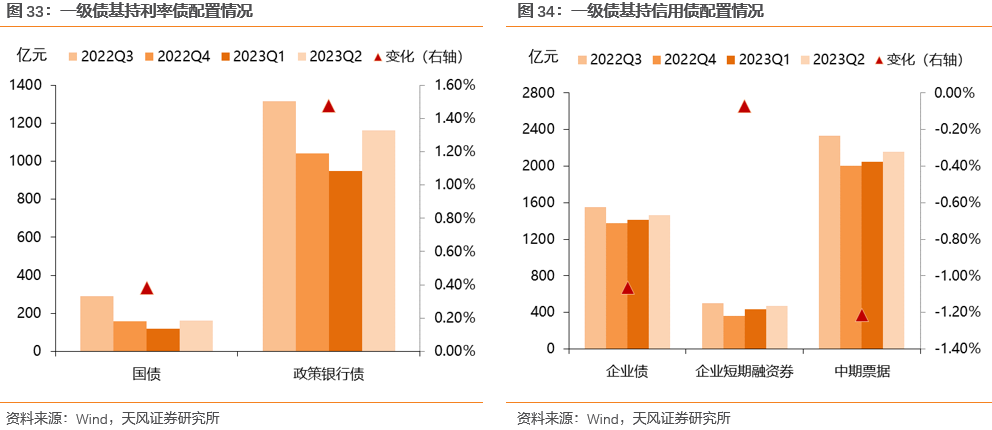

2.4. 一级债基

截至2023年二季度末,一级债基资产总值约8331亿元,较2023年一季度末上升了9.07%。其中,债券市值上升了8.67%。其他资产、股票、现金市值分别减少了8.05%、12.55%、9.04%。

从持债情况看,截至2023年二季度末,一级债基持有的券种总值约8037亿元,较2023年一季度末上升了8.40%。其中,利率债、金融债、信用债、其他债券分别增加了23.90%、12.74%、5.06%、10.48%,同业存单减少了4.03%。

从债券配置比例看,与2023年一季度比,一级债基增加了对金融债、利率债、其他债券的配置比例。

从利率债具体配置情况来看,2023年二季度,一级债基持有的国债和政策性银行债的市值分别占债券投资市值的2.00%、14.47%。与2023年一季度相比,一级债基对主要利率债的配置比例均有所增加。

从信用债具体配置情况来看,2023年二季度,一级债基持有的企业债、短期融资券、中票分别占债券投资市值18.24%、5.84%、26.84%。与2023年一季度相比,一级债基减少了对企业债、短期融资券、中票的配置比例。

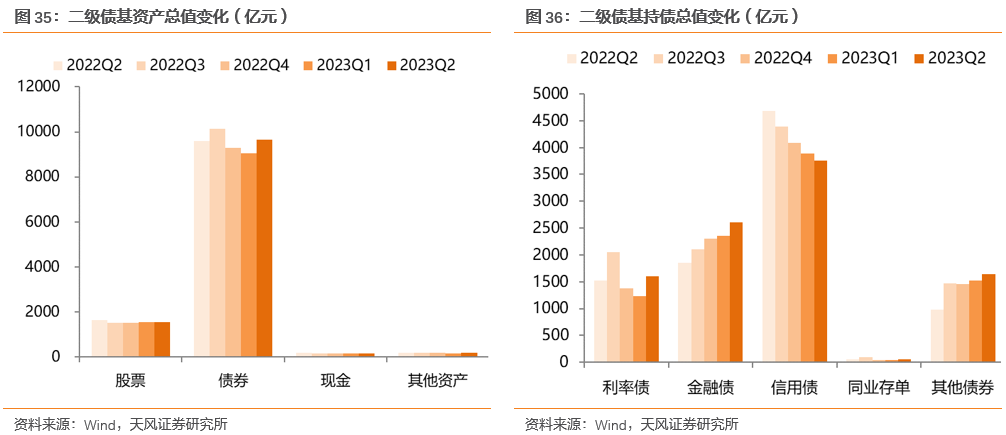

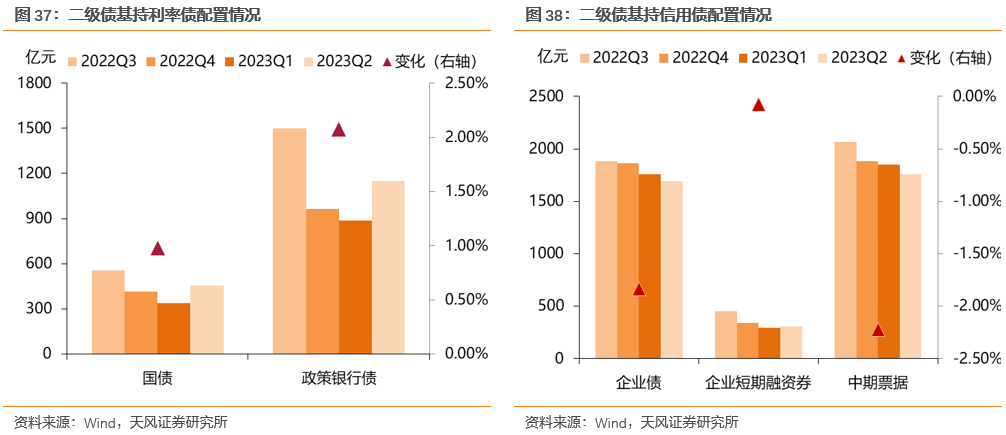

2.5. 二级债基

截至2023年二季度末,二级债基资产总值约11514亿元,较2023年一季度末增加了6.04%。其中,股票市值上升了0.23%,债券、现金、其他资产市值分别上升了6.74%、8.57%、21.73%。

从持债情况看,截至2023年二季度末,二级债基持有的券种总值约为9655亿元,较2023年一季度末增加了6.72%。其中,利率债、金融债、同业存单、其他债券分别增加了30.71%、10.96%、2.36%、7.21%,信用债减少了3.53%。

从债券配置比例看,与2023年一季度相比,二级债基增加了对利率债、金融债的配置。

从利率债具体配置情况来看,2023年二季度,二级债基持有的国债和政策银行债的市值分别占债券投资市值的4.71%、11.89%。与2023年一季度相比,二级债基对主要利率债的配置比例均有所增加。

从信用债具体配置情况来看,2023年二季度,二级债基持有的企业债、短期融资券、中票分别占债券投资市值的17.55%、3.19%、18.19%。与2023年一季度相比,二级债基减少了对短期融资券、中票、企业债的配置比例。

3. 基金重仓券结构分析

我们用债券型基金的重仓券来近似分析基金持仓券种结构。

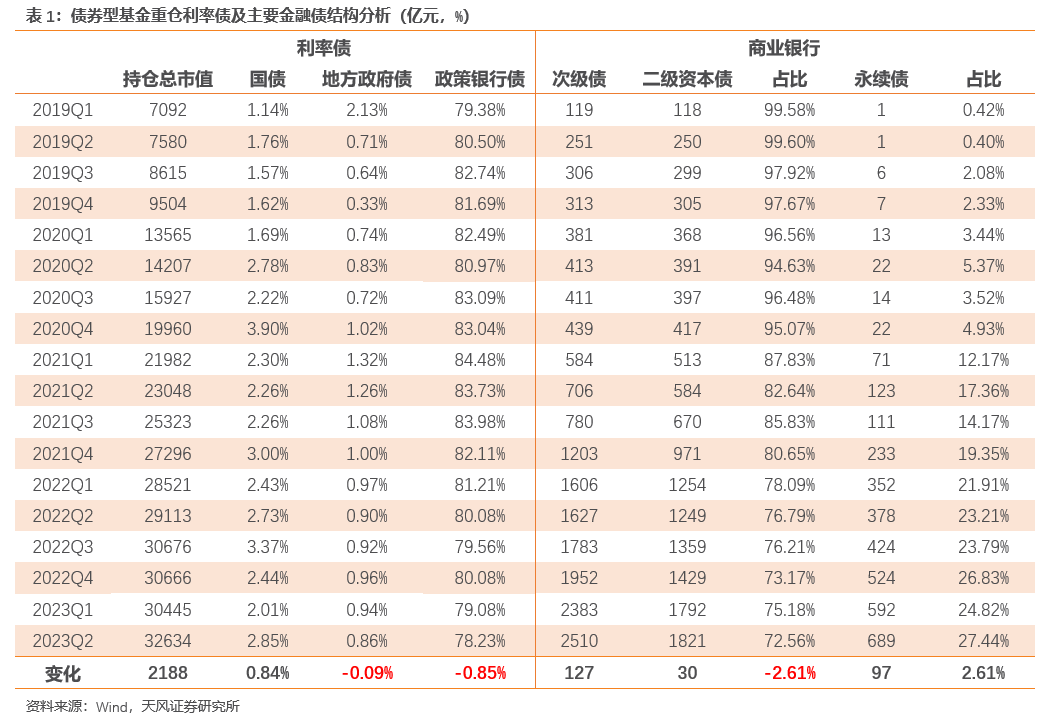

2023年二季度,债券型基金重仓利率债中,国债、地方政府债、政策性银行债占比分别为2.85%、0.86%、78.23%,相较于2023年一季度,国债配置比例增加0.84%,地方政府债配置比例减少0.09%,政策性银行债配置比例减少0.85%。

此外,相较于2023年一季度,债券型基金整体增加了商业银行债的配置。

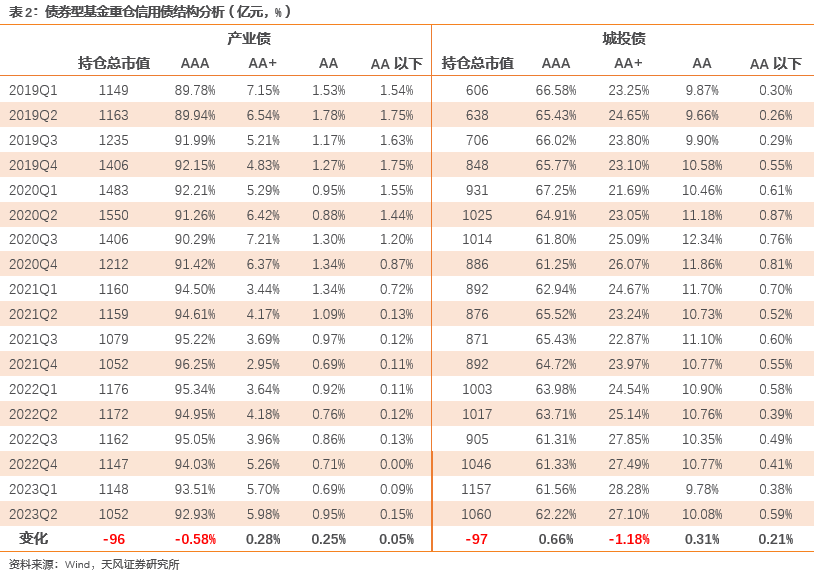

2023年二季度,债券型基金重仓产业债中,AAA、AA+、AA、AA以下产业债占比分别为92.93%、5.98%、0.95%、0.15%,相较于2023年一季度,债券型基金减少了AAA产业债配置比例,中低评级产业债配置比例上升。

2023年二季度,债券型基金重仓城投债中,AAA、AA+、AA、AA以下城投债占比分别为62.22%、27.10%、10.08%、0.59%,相较于2023年一季度,债券型基金主要提高了高评级城投债配置比例,减少了AA+城投债配置比例。

对于信用债,机构仍多以AAA、央企信用债为底仓。从债券型基金重仓券的结构变化可以发现,受部分信用风险事件的扰动影响,产业债AA+主体占比提高,AAA主体占比下降,对城投债下沉仍偏谨慎(体现在AAA主体占比提高、AA+主体占比减少)。

具体来看重仓券中的城投债,从区域来看,2023年二季度末,债券型基金重仓仍以江苏、浙江为主;环比来看,相较于2023年一季度,债基对浙江、广东、山东、北京、江西、湖南、河南、天津等区域的持仓占比有所提升,对江苏、四川、福建、湖北、陕西、云南等区域持仓占比有所下滑。

4. 基金杠杆分析

截至2023年二季度末,中长期纯债型基金和一级债基杠杆提升,二级债基杠杆则下降。其中,中长期纯债型基金的杠杆率为127.46%,较2023年一季度上行3.41个百分点;一级债基的杠杆率为122.92%,较2023年一季度上行1.86个百分点;二级债基的杠杆率为115.94%,较2023年一季度下行0.07个百分点。

5. 债基业绩分析

2023年二季度,各类基金的季度收益率中位数排序为:

中长期纯债(1.27%)>一级债基 (1.14%)>中债国债总全价指数(1.13%)>短期纯债基金(0.98%)>中债国开行债券总全价指数 (0.87%)>货币基金(0.34%)>二级债基(0.24%)>混合型基金 (-2.10%)>股票型基金(-3.95%)。