核心观点

截至2024年4月末,中证转债与上证指数分别修复至2023年9月水平的96.86%与99.09%,伴随着转债市场跟随权益市场“V型”反转,转债市场内部结构出现分化。

价格水平上看,110以下低价转债受益于其低波属性跑赢大多转债,而150以上高价转债由于低评级与小微盘占比较高,回撤深,反弹弱,平均深跌33.13%。评级与市值规模角度看,由于市场信心疲弱,避险需求旺盛,高评级、中大盘转债表现显著优于低评级、小微盘转债,研究期内,AAA级转债平均收跌0.65%,为各类别下最好表现。估值角度看,转股溢价率10-80%区间转债价格相对较低,跑赢其他区间转债,溢价率10%以下转债由于股性较强,研究期内跌逾13%,显著跑输市场。

行业结构上,大金融板块作为护盘主力,在研究期内收获最高收益与最低回撤;受全球通胀高位影响,周期性资源品也有较强表现;而受制于国内房地产行业持续低迷,建筑材料与建筑装饰行业表现位于行业末尾。

展望后市,市场信心仍显不足,哑铃型策略维持有效性,防御属性较强的中大盘、偏债型转债为优质底仓选择,进攻角度可适度增配中高评级、偏股型转债。

市场回顾:上周,转债市场跟随权益市场震荡上扬,估值有所压降,低评级转债估值降幅较大;一级市场无转债发行和上市;截至上周五,转债市场存量规模 8022.74亿元,较年初减少679.25亿元。

一、转债聚焦

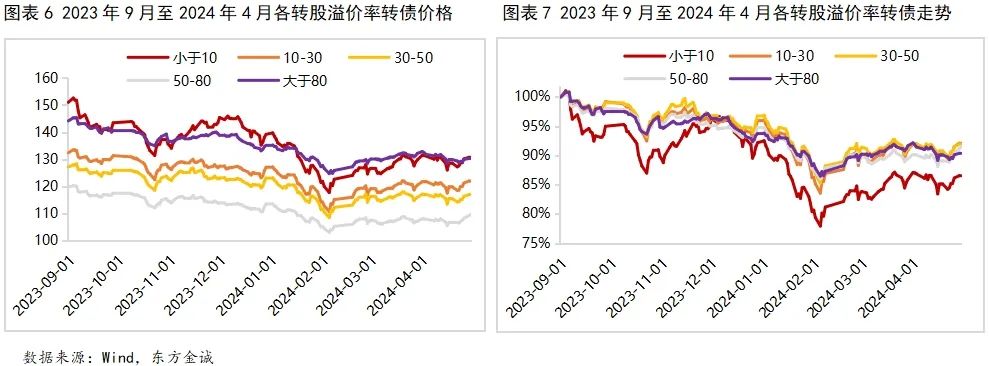

2023年末以来,随着救市政策不断加码,转债市场跟随权益市场成功实现“V型”反转。截至2024年4月末,中证转债与上证指数分别反弹至2023年9月水平的96.86%与99.09%(考虑到中证2000指数披露时间,本文以2023年9月初为时间基准),过程中,转债市场内部结构出现了诸多变化。

从价格水平看,低价转债低波属性明显,高价转债回撤幅度最大,修复能力明显弱于市场。以2023年9月为基准,2023年9月至2024年4月末,110元以下转债平均跌幅3.90%,跑赢大多转债,且最大回撤仅在7%,显著低于中证转债的9%;150元以上的高价转债,平均最大回撤38.49%,平均跌幅33.13%,价格水平由平均230以上降至155附近,修复能力显著弱于市场,且大幅回撤主要来自低评级(信用评级AA-及以下)、小微盘(市值属于中证1000、中证2000及其他)主体——价格150以上转债中低评级主体占比73%,显著高于转债市场整体的57.04%,小微盘主体占比95%,高于市场整体的81.54%。

评级角度来看,高评级转债价格主要在110-120之间波动,抗跌属性强,A+及以下低评级转债由于以小微盘为主,显著跑输其他评级转债。主体评级AAA级转债中,近七成为中证500、沪深300的中大盘转债,在各类转债中表现最好,截至2024年4月末,价格达到2023年9月水平的99.35%,最大回撤-6.92%,也为各类转债中最低水平。可见,当市场信心明显不足时,高评级转债由于主体业绩和正股价格稳健,成为市场资金避险需求下的重要选择。而A+及以下评级转债,92.97%跟随小微盘指数表现较弱。

从正股市值规模看,小微盘转债受正股及市场情绪冲击,表现不及中大盘转债。以正股所属市值规模指数分类,2023年9月至2024年4月末,沪深300(大盘)、中证500(中盘)、中证1000(小盘)、中证2000及其他成分(微盘)转债,分别下跌4.85%、4.86%、8.36%、8.80%。其中,中大盘转债价格水平差异较大(大盘转债价格主要在105-115区间,中盘转债价格主要在130-140区间),但表现均较为稳健。而小微盘转债受正股与市场情绪影响,共经历两次大幅调整:第一次发生在2023年12月至2024年2月7日,小微盘股在市场恐慌情绪加重过程中逐渐失去流动性,叠加雪球敲入与量化DMA中性策略失效,小微盘陷入踩踏式下跌,截至2月7日,小微盘转债跑输大盘转债7.58pcts;第二次重挫发生在4月12日,新“国九条”强调加强退市监管力度,并提出更高分红要求,市场对小微盘主体的态度再次趋于谨慎,小微盘与大盘转债之间的收益差,由前期市场放量反弹修复时的3pcts,快速放大至4月16日的6.53pcts,之后随着证监会明确新“国九条”并非针对小微盘股,小微盘转债表现有所回升,与中大盘转债收益差缩小到4pcts附近。

小微盘转债表现不佳的另一面,是高股息资产关注度的日益提高。由于预期疲弱,市场资产荒加剧,高股息资产逐渐成为投资者关注焦点,2023年9月至2024年4月末,2%以上高股息转债跑赢其他转债1.2pcts左右。特别在2023年12月后,伴随小微盘转债走弱,高股息资产成为重要避险选择,2%以上高股息转债相对0.5%以下低股息转债不断跑出超额,并在新“国九条”强调了企业分红必要性后,高股息转债超额突破前高,持续位于1%以上。

估值角度看,转股溢价率10%-80%区间转债,价格相对较低,研究期内整体跌幅8%左右,转股溢价率80%以上与10%以下区间转债,由于价格较高,下降幅度显著大于其他估值转债,跌幅分别达到9.59%与13.49%。转股溢价率10%以下的低估值转债显著跑输高估值转债,主要在于其股性显著。由于弱经济环境下市场情绪不振,权益市场波动较大,股性转债受挫明显,债性转债相对抗跌,研究期内偏债型、平衡型、偏股型转债平均跌幅5.84%、8.47%、10.84%。而偏股型转债中,半数转股溢价率位于10%以下,使10%以下低估值转债中偏股型占比近四成(38.46%),大幅高于市场水平(14.81%),成为重要拖累。

行业结构上看,2023年9月至2024年4月期间,大金融与资源品转债表现强势。非银金融作为护盘主力,成为唯一逆势收涨的行业,银行业紧随其后,跌幅仅1.48%,大金融板块整体收获最强收益与最低回撤。周期性资源品(有色金属与煤炭行业)虽前期跌幅较深,但反弹势头强劲,凭借11%以上反弹幅度,成为市场触底回升后最强行业。而美容护理、建筑材料与建筑装饰行业研究期内跌逾14%,最大回撤20%以上,排在行业末尾,美容护理行业转债较少,主要受到百洋转债拖累,建筑材料与建筑装饰行业受制于房地产链表现不佳所致。

展望后市,由于市场信心仍显不足,防御性资产配置依然具有重要意义,跟随沪深300、中证500的中大盘、偏债型转债可作为优质的底仓资产。边际上看,随着扶持政策催化下,市场新质生产力(AI、低空经济、生物医药)、“以旧换新”(设备更新、耐用消费品)等多个板块在轮动中走出超额收益,外资对A股与港股态度明显升温,市场预期正在悄然提升,可适度增配中高评级、偏股型转债,在优良资质支撑下,增加组合进攻性。此外,随着房地产政策风向调整,政治局会议首提消化存量房产,多地放开限购,地产链修复预期陡然提升,若后期有超预期政策支持,或带动多个板块迎来修复。

二、上周市场回顾

2.1 二级市场

上周,权益市场主要指数继续走强,上证指数、深证成指、创业板指分别收涨0.52%、1.30%、1.90%。周一,A股放量上涨,房地产掀涨停潮,两市成交额1.21万亿元,北向资金净买入108.93亿元;周二,A股震荡调整,合成生物概念爆发,两市成交额1.03万亿元,北向资金净卖出86.16亿元。分行业看,申万一级行业指数多数上涨,上涨行业中,房地产涨超4%,家用电器涨超3%,医药生物、基础化工、商贸零售等6个行业涨超2%,下跌行业中,有色金属、建筑装饰跌逾1%,石油石化、钢铁等其余6个下跌行业跌幅较小。

上周,转债市场主要指数小幅收涨,中证转债、上证转债、深证转债指数分别收涨0.47%、0.41%、0.58%,日均成交额479.10亿元,较上周放量51.26亿元。从价格看,转债市场个券大多上涨,564支转债中266只个券上涨,149支个券下跌,其中电子、电力设备、基础化工等行业个券多数上涨,下跌个券主要以机械设备、基础化工有色金属为主。从上涨个券看,正丹转债涨超30%,领涨市场、百川转2涨超20%,凯中转债涨超10%;下跌转债中,普利转债、海波转债跌逾10%,其余下跌转债跌幅均在5%以下。

2.2 转债价格和估值

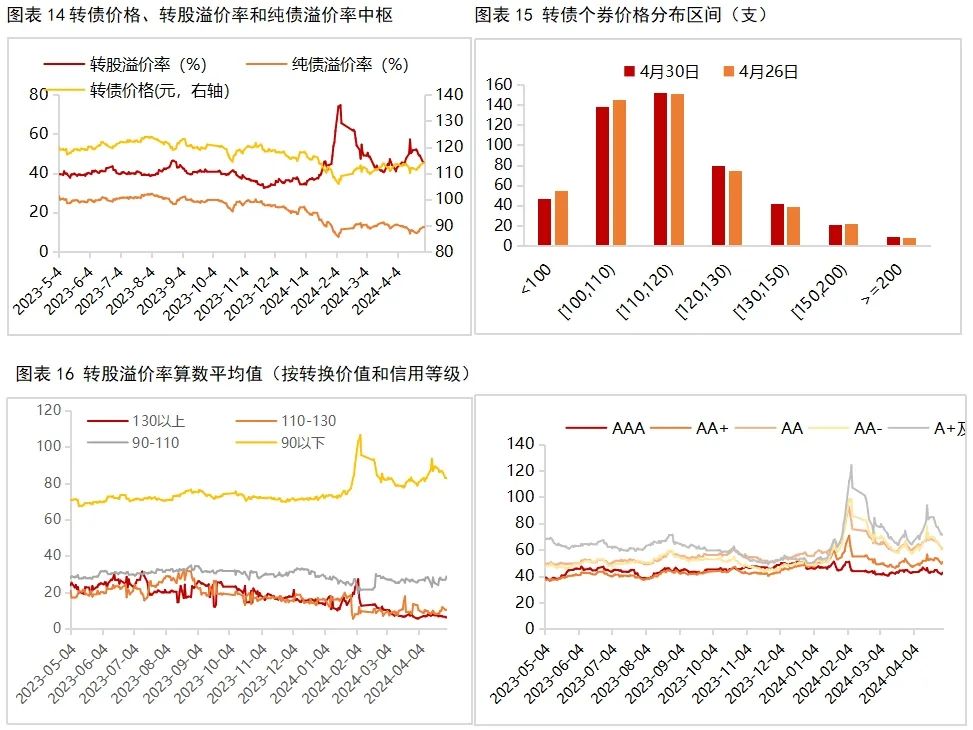

上周,转债市场价格震荡走高,估值有所压降。转债价格方面,上周,全市场转债价格算术平均值120.71元,较前周上升2.70元,中位数为114.16元,较前周上升2.61元。转股溢价率方面,上周,全市场转债转股溢价率算术平均值和中位数分别为61.43%、45.52%,较上周下降6.95pcts、5.92pcts,但转股价值110-130与90-110区间,估值逆势上升2.20 pcts和1.41pcts,低评级转债估值压缩较大,A+及以下与AA-级转债转股溢价率算术平均值分别下降,9.83pcts、7.47pcts;纯债溢价率方面,全市场转债纯债溢价率算数平均值和中位数分别为21.25%和12.80%,较前周上升2.90pcts和3.44pcts,其中,其中纯债价值80-100区间、信用等级AA与AA-级转债纯债溢价率增幅超过3.0pcts。

2.3 一级市场

上周无转债发行或上市,截至4月30日,转债市场存量规模8022.74亿元,较年初减少679.25亿元。

截至4月30日,共计12只转债通过证监会核准待发,合计61.62亿元,共计15只转债过发审委,合计169.17亿元(见附表1)。

条款跟踪方面,多只转债公告不下修转股价格。上周,立昂转债公告将转股价格由44.96元/股下修至33.58元/股;华宏转债公告董事会提议下修转股价格;家悦转债、弘亚转债、银微转债、华体转债公告不下修转股价格;金陵转债、广汇转债、国城转债、恒逸转债、国投转债公告预计触发下修条件。银轮转债转债公告不提前赎回;正丹转债公告预计满足提前赎回条件。

附表

本文作者 | 研究发展部 翟恬甜

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

编辑:HX