摘要

REPORT SUMMARY

2023年上半年,我国保险行业竞争格局基本保持稳定,在预定利率调整预期及居民购买储蓄型险种需求上升的背景下,人身险公司保费收入实现较好增长,同时得益于非车险业务较快增长,财产险公司保费收入增速较快;行业综合投资收益率水平较去年同期大幅回升,但未来短期内全球经济发展不确定因素仍较多,需关注资本市场波动及险企未来投资收益实现情况;部分保险公司偿付能力数据不达标,加之资本市场波动等因素对保险公司偿付能力带来一定影响,在保险公司业务经营持续发展的背景下,需关注保险公司偿付能力变动情况及面临的资本补充压力。展望未来,人身险行业将持续优化转型,车险业务发展趋稳,非车险业务收入占比或将持续提升;《关于优化保险公司偿付能力监管标准的通知》(以下简称“《通知》”)有利于中小保险公司偿付能力充足率水平的提升,有利于其更好参与市场竞争及行业稳健均衡发展。整体看,我国保险行业整体信用风险可控,展望未来一段时间内,行业信用水平将保持稳定。

关注

1.2023年上半年,在预定利率调整预期及居民购买储蓄型险种需求上升的背景下,人身险公司保费收入实现较好增长,随着预定利率调整后部分产品停售,需关注人身险公司未来收入波动情况。

2.2023年上半年,保险公司资金运用余额保持增长态势,受保险公司投资资产配置管理逐步加强、资本市场回暖影响,行业综合投资收益率水平较去年同期大幅回升,但未来短期内全球经济发展不确定因素仍较多,需关注资本市场波动及险企未来投资收益实现情况。

3.2023年上半年,受《保险公司偿付能力监管规则(Ⅱ)》(以下简称“规则Ⅱ”)实施等因素影响,部分保险公司偿付能力数据不达标,加之资本市场波动等因素对保险公司偿付能力带来一定影响,在保险公司业务经营持续发展的背景下,需关注保险公司偿付能力变动情况及面临的资本补充压力。

4.新准则的实施促进了资产端和负债端的良性互动,降低资产端和负债端波动对当期收益和净资产的影响,但保险公司的资产负债管理难度有所提升,其经营策略或面临调整压力。

展望

1.人身险公司的业务结构转型持续推进,居民保险需求有所提升,代理人展业日趋常态化;此外随着我国社会养老三支柱体系的不断完善,未来社会养老产业或将迎来持续向好发展。

2.车险业务发展趋稳,加之随着健康中国、乡村振兴等国家战略深入实施,非车险业务或将保持较快增长,推动财产险公司保费收入保持较好增长态势。

3.《通知》采用最低资本折扣计量的方式一定程度上提升了保险公司偿付能力充足率水平,同时针对不同类别、不同规模的保险公司分别规定了不同的折扣比例,体现了国家对中小保险公司业务开展、稳健经营的支持,有利于中小保险公司偿付能力充足率水平的提升,有利于其更好参与市场竞争及行业稳健均衡发展。

4.新准则下,保险公司财务报表透明度大幅提升,有利于抑制保险公司粉饰财务业绩,提高会计信息质量,促进保险行业高质量发展。

一、2023年三季度重点行业政策

2023年三季度,国家金融监督管理总局先后发布了《关于适用商业健康保险个人所得税优惠政策产品有关事项的通知》《关于个人税收递延型商业养老保险试点与个人养老金衔接有关事项的通知》《关于优化保险公司偿付能力监管标准的通知》等内容,通过扩大适用个人所得税优惠政策的商业健康保险产品范围、细化保险公司操作风险管理要求、优化保险公司偿付能力监管标准等方式,引导保险行业回归本源业务、服务实体经济,并推动保险行业监管制度体系不断完善。

二、2023年三季度保险行业债券发行及级别变动情况

截至2023年9月末,在银行间市场成功发行资本补充债券的人身险和财产险公司合计53家,其中,人身险公司34家、财产险公司12家,再保险公司4家,保险集团3家。2023年三季度,共有4家保险公司发行资本补充债券,具体情况见表2,此外,自保险公司发行无固定期限资本债券相关政策落地以来,目前尚未有保险公司发行无固定期限资本补充债券。2023年三季度无保险公司信用级别发生调整。

三、2023年上半年保险业务收入及资金运用情况

2023年上半年,在预定利率调整预期及居民购买储蓄型险种需求上升的背景下,人身险公司保费收入实现较好增长,保费收入增长主要靠寿险业务拉动;随着预定利率调整后部分产品停售,需关注人身险公司未来收入波动情况。2023年上半年,得益于市场对预定利率调整的预期,市场对寿险产品需求得到一定程度的集中释放;同时,在资本市场波动、利率持续下行的背景下,居民购买储蓄型险种的需求有所上升,在上述因素叠加影响下,2023年上半年人身险公司保费收入持续提升;2023年1-6月,人身险公司实现原保险保费收入23276亿元,同比增长13.83%;其中寿险业务原保险保费收入18670亿元,同比增长16.86%;健康险原保险保费收入4350亿元,同比增长3.96%;意外险原保险保费收入256亿元,同比下降11.11%,人身险公司保费收入增长主要靠寿险业务收入拉动。人身险行业市场集中度仍处于较高水平,头部险企排名相对稳定。

2023年上半年,健康险、责任保险、农业保险等非车险业务保费收入较快增长,对财产险公司保费收入贡献度持续提升;车险仍为财产险公司最主要业务险种,但收入占比持续下降;需关注财产险公司未来赔付压力及全年盈利情况。我国财产险业务产品仍以商业车险为主,2023年上半年,我国财产险公司车险保费收入保持增长,但车险保费收入对财产险公司保费贡献度有所下降。此外,2022年12月30日,原银保监会发布《关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》,规定将进一步扩大财产保险公司定价自主权,执行时间原则上不得晚于2023年6月1日,需关注未来财产险公司车险业务收入变化情况。非车险产品方面,政策引导下,财产险公司针对农险险种进一步创新,保险类型覆盖面持续拓展,使得农业保险保费收入实现较快增长;此外,随着政策利好以及公众保险意识提升,责任险与健康险保费收入持续增长,非车险业务对财产险公司原保险保费收入的贡献度持续提升,多元化产品策略为财产险公司业务拓展开辟新的发展空间。但需关注的是近期台风洪涝等自然灾害或将导致农险、财产险等相关险种赔付率上升,财产险公司理赔端或将承压,财产险公司全年收入及盈利变化情况有待持续关注。2023年上半年,我国财产险公司实现原保险保费收入8778亿元,同比增长9.26%;其中机动车辆保险原保险保费收入4195亿元,同比增长5.51%;健康险原保险保费收入1316亿元,同比增长13.84%,为财产险公司的第二大险种;农业保险原保险保费收入1000亿元,同比增长22.85%;责任保险实现原保险保费收入743亿元,同比增长15.02%。财产险市场竞争格局变化不大,行业市场集中度高。

2023年上半年,国内再保险行业保持较快发展态势;再保险公司市场竞争格局变化不大,市场集中度高,头部效应明显;值得注意的是,2023年以来,中资及外资再保险公司内地分支机构业务发展呈现一定分化,个别再保险公司保费收入波动较大。2023年上半年,在直保业务快速发展的背景下,国内再保险市场保持较快发展态势;再保险行业分保费收入1345.14亿元,同比增长13.26%。再保险行业头部效应仍较为明显,市场集中度保持较高水平,截至2023年6月末,14家再保险公司市场份额及排名较上年末变动不大,其中,法国再分保费收入较上年同期大幅增长111.15%,排名提升至第五位;分保费收入前5的再保险公司市场份额合计占比为76.75%,其中前2大再保险公司人寿再与财产再市场份额保持在50%左右,市场集中度高。值得注意的是,2023年上半年,再保险公司业务发展呈现一定的分化,中资再保险公司业务增速普遍保持稳步增长态势,但除法国再及瑞士再以外,其余外资再保险公司内地分支机构保费收入增速较缓或出现负增长;此外,中农再作为政策性再保险公司,积极承担农业风险保障责任,其保险业务收入规模持续增长。

资金运用方面,2023年上半年,保险公司资金运用余额保持增长态势,债券仍然为资产配置的主要选择;受投资资产配置管理逐步加强、资本市场回暖影响,保险公司综合投资收益率水平较去年同期大幅回升,但未来短期内全球经济发展不确定因素仍较多,需关注资本市场波动及险企未来投资收益实现情况。截至2023年6月末,保险业资金运用余额为24.71万亿元,同比增长11.88%;人身险公司资金运用余额占保险业资金运用余额的89.08%,其中债券投资占比43.58%,股票及长期股权投资合计占比17.30%,银行存款占比9.47%;财产险公司资金运用余额占保险业资金运用余额的7.42%,其中债券投资占比35.44%,股票及长期股权投资合计占比12.72%,银行存款占比19.17%。从收益水平来看,2023年上半年,保险业年化财务收益率、年化综合收益率分别为3.22%和4.33%,人身险、财产险公司年化财务收益率分别为3.27%和3.52%,年化综合收益率分别为4.41%及4.14%,综合投资收益率数据均较去年同期大幅回升。

四、2023年上半年保险行业偿付能力表现

2023年9月,国家金融监督管理总局发布《关于优化保险公司偿付能力监管标准的通知》规定,对于财产险公司和再保险公司,总资产100亿元以上、2000亿元以下公司的最低资本按照95%计算偿付能力充足率;总资产100亿元以下公司的最低资本按照90%计算偿付能力充足率。对于人身险公司,总资产500亿元以上、5000亿元以下公司的最低资本按照95%计算偿付能力充足率;总资产500亿元以下公司的最低资本按照90%计算偿付能力充足率。《通知》采用最低资本折扣计量的方式一定程度上提升了保险公司偿付能力充足率水平,同时针对不同类别、不同规模的保险公司分别规定了不同的折扣比例,体现了监管对保险公司差异化、精细化管理模式,并体现了国家对中小保险公司业务开展、稳健经营的支持,有利于中小保险公司更好参与市场竞争,有利于保险行业稳健均衡发展。

从各类保险公司偿付能力数据来看,受业务结构的影响,财产险及再保险公司整体偿付能力保持充足水平;人身险公司偿付能力充足率水平低于财产险及再保险公司,同时部分人身险及财产险公司偿付能力数据已不达标,未来面临较大资本补充压力。2023年二季度,财产险及再保险公司整体偿付能力保持充足水平;相比之下,规则Ⅱ实施后在保单未来盈余计入资本分级、投资资产风险因子上调等因素的影响下,人身险公司偿付能力充足率相关指标下降幅度较大,人身险公司偿付能力充足率水平低于财产险及再保险公司,但整体仍保持充足水平。针对部分受规则Ⅱ影响较大的保险公司,监管机构将根据实际情况确定过渡期政策,允许在部分监管规则上分步到位,最晚于2025年起全面执行到位。

在已披露2023年二季度偿付能力报告摘要的保险公司中,合众人寿保险股份有限公司、华汇人寿保险股份有限公司、幸福人寿保险股份有限公司、长生人寿保险有限公司、渤海人寿保险股份有限公司、安华农业保险股份有限公司、华安财产保险股份有限公司、渤海财产保险股份有限公司、富德财产保险股份有限公司、珠峰财产保险股份有限公司、新疆前海联合财产保险股份有限公司、都邦财产保险股份有限公司最新一期风险综合评级为C;三峡人寿保险股份有限公司、北大方正人寿保险有限公司、安心财产保险有限责任公司、长安责任保险股份有限公司最新一期风险综合评级为D,偿付能力不达标;深圳比亚迪财产保险有限公司自2023年5月25日起处于重新开业筹备期,风险综合评级为D。同时,2023年二季度,三峡人寿保险股份有限公司综合偿付能力充足率为75.13%;北大方正人寿保险有限公司综合偿付能力充足率为39.53%,核心偿付能力充足率为19.77%;安心财产保险股份有限公司和长安责任保险股份有限公司核心及综合偿付能力充足率均为负值,低于监管要求。

五、2023年上半年主要上市险企[1]经营表现分析

主要上市险企自2023年1月1日起正式执行[2]《企业会计准则第25号-保险合同》《企业会计准则第22号-金融工具确认和计量》《企业会计准则第23号-金融资产转移》《企业会计准则第24号-套期会计》《企业会计准则第37号-金融工具列报》(以下简称“新准则”),财务报表列示发生较大调整。新准则的引入促进了资产端和负债端的良性互动,降低资产端和负债端波动对当期收益和净资产的影响,保险公司的资产负债管理难度有所提升,其经营策略或面临调整;但新准则下,保险公司财务报表透明度大幅提升,有利于抑制保险公司粉饰财务业绩,提高会计信息质量,促进保险行业高质量发展。2017年与2020年中国财政部分别发布了中国版本的IFRS9和IFRS17准则,根据文件要求,在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2023年1月1日起执行新准则;其他执行企业会计准则的企业自2026年1月1日起执行。新准则的实施对上市保险企业经营、资产负债管理、报表列示等方面带来较大影响,其中IFRS9号准则将金融资产“四分类”调整为“三分类”,即按照成本计量的金融资产、公允价值计量且变动计入其他综合收益的金融资产和公允价值计量且变动计入损益的金融资产;同时,IFRS9号准则要求保险公司基于预期信用损失计量金融资产的损失准备,对于概率低但可能发生的损失情况,需要在损失准备中进行计量;此外,IFRS9号准则赋予保险公司OCI指定权,用以缓解利润表波动,但指定后不可撤销。在IFRS17号准则下,保险公司利润结构展示发生重大调整,其保险业务与投资业务分别列示,并单独核算保险服务业绩与投资业绩,其中保险服务收入剔除投资成分,将保险合同需按照组成部分进行拆分,投资成分不计入保险服务收入,且收入采用权责发生制原则,确认期间扩大至整个保障期间;由于保险公司通常在收取保费的当期即全额确认为保费收入,因此保险公司保费收入普遍面临下调压力,其中人身险公司产品中产品储蓄成分较高,因此上述调整将使人身险公司保费收入大幅降低。同时,IFRS17号准则下,合同负债计量模型显著变化,其准备金计提采用的折现率由原有的750天国债收益率曲线调整为即期市场利率,该调整可能导致保险公司当期利润波动有所放大,但可选择新准则赋予的“OCI指定权”将折现率调整造成的变动部分计入其他综合收益,从而实现平滑利润波动。其次,IFRS17号准则新增合同服务边际(CSM),采用滚动计量机制,吸收非经济假设调整导致的准备金变动,避免了对当期损益产生冲击,新机制下,相关假设导致的变动转为通过摊销来影响未来利润,保险公司利润水平有所平滑;此外,针对直接分红合同新引入浮动收费法,用以平滑净利润的波动水平。

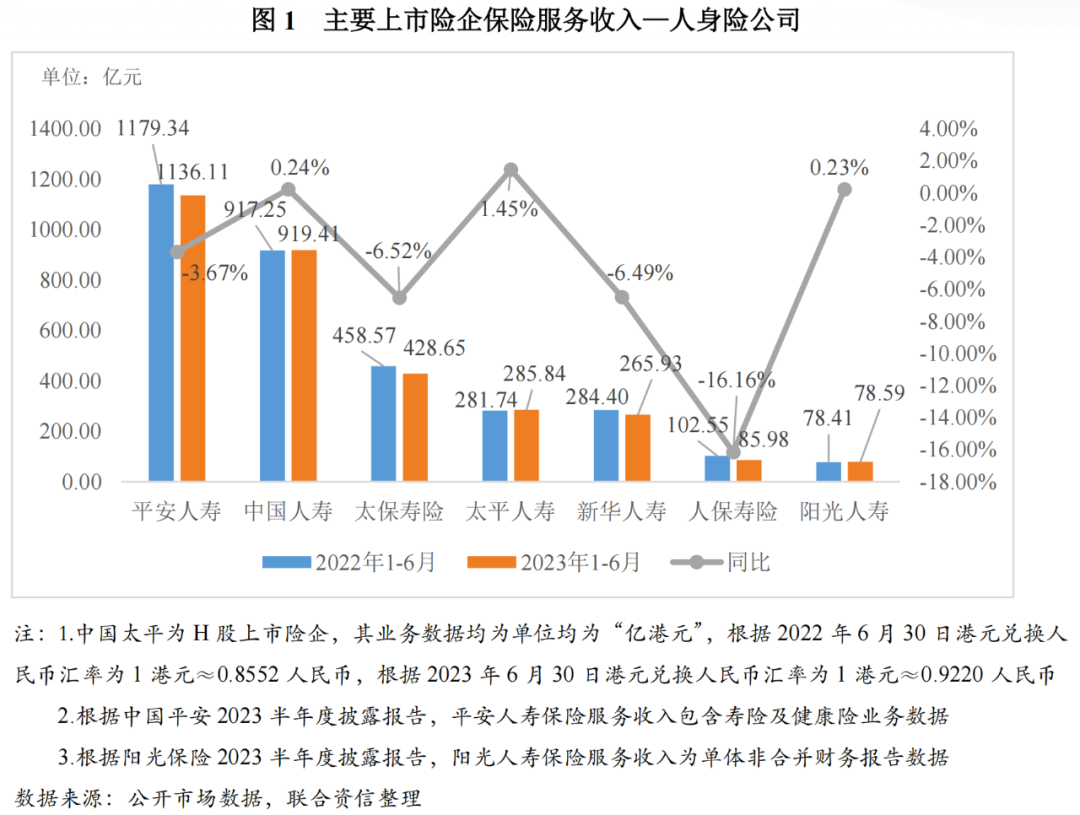

2023年上半年,几大主要上市保险集团人身险公司保险服务收入同比增速出现一定分化,部分险企保险服务收入增速较缓且存在负增长现象,人身险业务保险服务收入面临一定压力,但整体保持稳定。2023年上半年,中国人寿与太平人寿深化渠道转型,加强个险业务渠道的巩固与建设,其业务质量有所提升,同时阳光人寿加大集团协同以及科技赋能力度,持续推进保险业务拓展,上述公司保险服务收入规模同比呈增长态势;另一方面,受短期险保费收入规模下降以及健康险保险服务收入下降影响,太保人寿与新华人寿保险服务收入规模同比略有下降,人保寿险保险服务收入规模同比下滑幅度较大。整体上,几大上市险企人身险公司整体保险服务收入规模保持基本稳定,未呈现大幅收缩态势。

2023年上半年,随着全国乘用车销量同比提升,推动车险业务需求增长;同时,非车险险种业务较好开展,使得各财产险公司保险服务收入[3]均有所增长。

2023年上半年,国家及地方层面相继出台促消费政策,推动全国乘用车销量同比提升,车险业务需求逐步回升,同时随着精细化管理能力逐步提升,车险承保面在确保品质的基础上进行扩大;此外,随着体系化建设逐步推进,产品经营策略进一步优化,加之科技赋能力度持续提升,各险企健康险、农险、责任险等非车险类业务亦得到较好发展,共同推动其保险服务收入较好增长。

2023年上半年,国家层面继续维持积极的财政政策以及稳健的货币政策,并出台多项减税降费政策,各公司积极提升资本配置能力,夯实资产质量,投资资产配置规模均有所提升。投资收益方面,2023年以来,各保险公司投资资产配置管理逐步加强,但受2023年上半年资本市场表现不佳以及新准则实施后科目调整影响,中国太保、新华保险、中国人保以及阳光保险投资收益率均有不同程度下降。投资结构方面,上市保险集团的投资资产结构变化不大,固定收益类资产为主要配置,但不同保险集团采取的投资策略略有差别,中国太保与阳光保险进一步加强债券投资配置力度;中国平安和中国太平积极把握交易时机,股票及基金等投资比重有所上升。

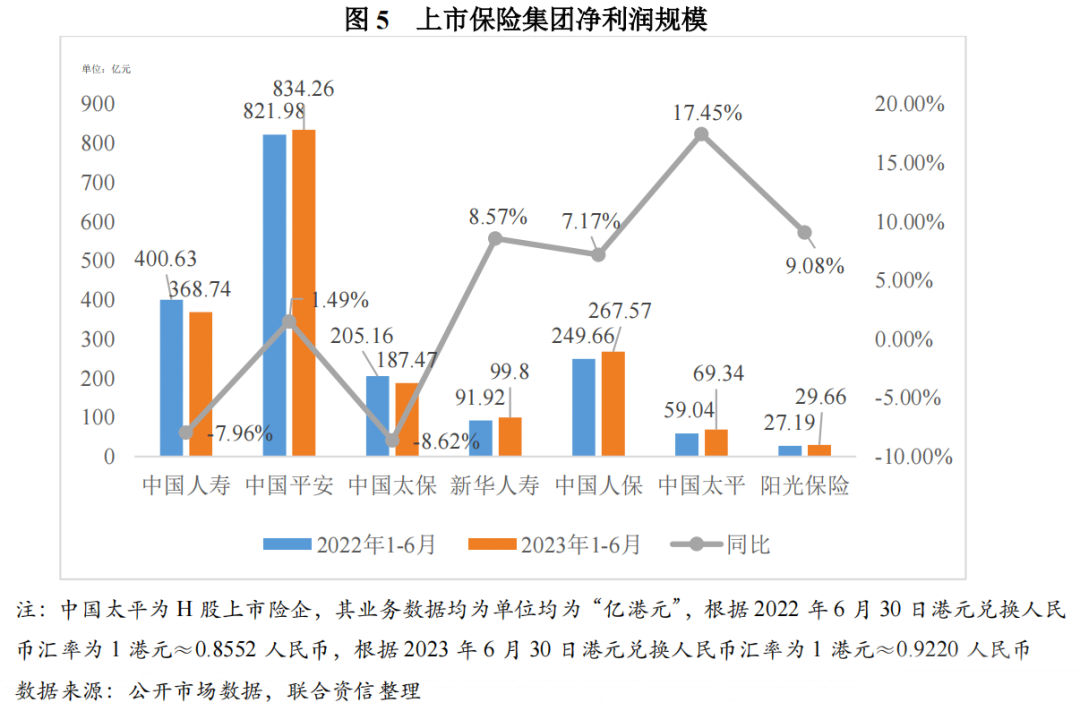

2023年上半年,几大主要上市保险集团(公司)保险业务持续拓展,保险服务收入整体呈增长态势,但健康险保险服务收入下降使新华人寿保险服务收入同比有所降低;同时,受资本市场波动以及宏观利率持续调整,主要上市保险集团(公司)投资收益及利息收入调整幅度较大,其中中国人寿、中国太保、新华人寿与中国人保投资收益与利息收入合计规模有所下降,受资产配置结构调整以及汇率波动等因素影响,中国平安、中国太平以及阳光保险投资收益与利息收入合计规模有所提升,整体上,新华人寿营业收入水平同比有所降低,中国人寿投资收益及利息收入下降幅度较大,使其营业收入水平亦较往年同期有所降低,其余上市保险集团营业收入水平均保持提升。营业支出方面,新准则下,营业支出以保险服务费用和承保财务损益为主。随着各上市保险集团(公司)业务逐步拓展,保险服务费用呈增长态势,同时,除新华人寿与阳光保险,其余各上市保险集团(公司)承保财务损益均呈上升态势。整体上,阳光保险保险服务费用增长幅度更高,使其营业支出水平提升;受保险服务费用与承保财务损益下降影响,新华人寿营业支出水平同比有所降低;此外,受减值损失规模快速降低影响,中国人寿营业支出水平亦有所降低;其余各上市保险集团营业支出水平均有不同程度提升。盈利水平方面,中国人寿与中国太保分别受营业收入水平降低与营业支出水平提高影响,净利润水平同比下滑;得益于营业支出水平下降,新华人寿净利润水平同比提升;其余各上市保险集团随着营业收入水平提升,净利润水平均同比保持增长。

六、行业展望

2023年上半年,我国保险行业竞争格局基本保持稳定,在预定利率调整预期及居民购买储蓄型险种需求上升的背景下,人身险公司保费收入实现较好增长,同时得益于非车险业务较快增长,财产险公司保费收入增速较快;行业综合投资收益率水平较去年同期大幅回升,但未来短期内全球经济发展不确定因素仍较多,需关注资本市场波动及险企未来投资收益实现情况;部分保险公司偿付能力数据不达标,加之资本市场波动等因素对保险公司偿付能力带来一定影响,在保险公司业务经营持续发展的背景下,需关注保险公司偿付能力变动情况及面临的资本补充压力。展望未来,人身险行业将持续优化转型,车险业务发展趋稳,非车险业务收入占比或将持续提升;《关于优化保险公司偿付能力监管标准的通知》有利于中小保险公司偿付能力充足率水平的提升,有利于其更好参与市场竞争及行业稳健均衡发展。整体看,我国保险行业整体信用风险可控,展望未来一段时间内,行业信用水平将保持稳定。

[1]本文中主要上市险企指中国平安保险(集团)股份有限公司(以下简称“中国平安”,其旗下人身险公司及财产险公司分别简称“平安人寿”及“平安财险”)、中国太平洋保险(集团)股份有限公司(以下简称“中国太保”,其旗下人身险公司及财产险公司分别简称“太保人寿”及“太保财险”)、中国人民保险集团股份有限公司(以下简称“中国人保”,其旗下人身险公司及财产险公司分别简称“人保寿险”及“人保财险”)、中国太平保险集团有限责任公司(以下简称“中国太平”,其旗下人身险公司及财产险公司分别简称“太平人寿”及“太平财险”)、阳光保险集团股份有限公司(以下简称“阳光保险”,其旗下人身险公司及财产险公司分别简称“阳光人寿”及“阳光财险”)、中国人寿保险股份有限公司(以下简称“中国人寿”)、新华人寿保险股份有限公司(以下简称“新华人寿”)。

[2]中国人寿采用新保险合同会计准则过度方案,即自2023年1月1日至2025年12月31日,公司继续执行《企业会计准则第25号-原保险合同》《企业会计准则第26号-再保险合同》(财会〔2006〕3号)、《保险合同相关会计处理规定》(财会〔2009〕15号)、《企业会计准则第22号-金融工具确认和计量》《企业会计准则第23号-金融资产转移》《企业会计准则第24号-套期保值》(财会〔2006〕3号)、《企业会计准则第37号-金融工具列报》(财会〔2014〕23号)等相关会计准则。

[3]中国人寿财产保险股份有限公司为保险业务收入,下同。