【天风研究·固收】 孙彬彬

未 来 策 略 展 望

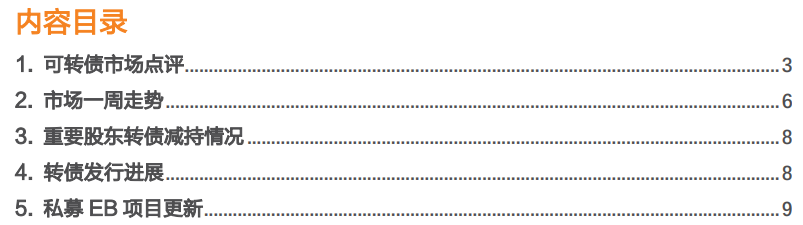

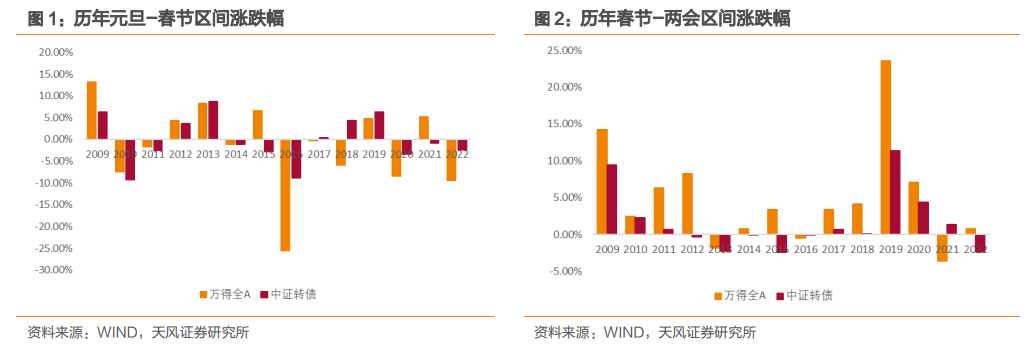

把每年一季度分为“元旦-春节”、“春节-两会”及“两会-Q1末”三个时间段来考虑的话,春季躁动主要体现在“春节-两会”区间,综合2009-2022年的数据,“春节-两会”期间万得全A有78.57%的胜率,涨跌幅均值为4.87%,逻辑上可以理解为春节后资金的回流以及两会前政策的提前博弈。展望今年春季:

1)应对“弱现实”2022年7-10月市场有较大幅度回调,“强预期”的交易虽有,但在中央经济工作会议后相对有所收敛,可以说市场是以偏低的预期进入2023年,不算高的估值位置给今年的春季躁动留下了空间。2)防疫优化、美联储加息预期见顶、地产政策解绑,前几年市场主要的压制因素均正发生积极的变化,市场信心正在改善,预期先行,结果或有待验证,行情可能有反复,但至少春季交易并不需要过于悲观。

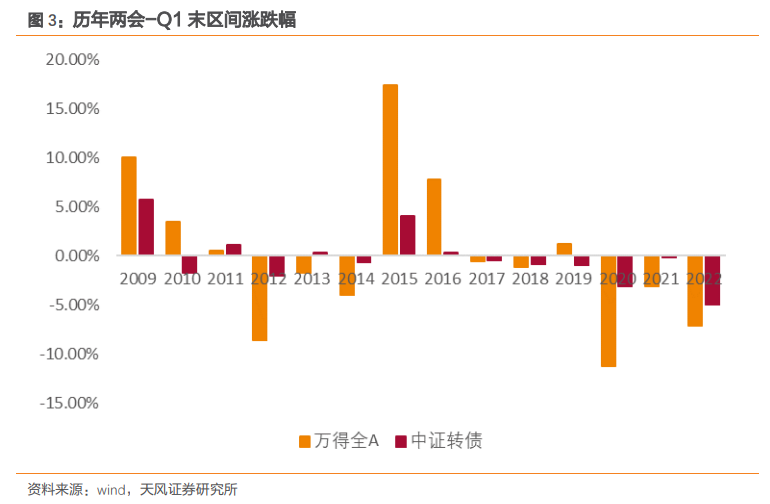

但是“春节-两会”期间,转债胜率及涨幅明显不如权益,一方面是2017年之前转债市场容量偏小,较难具备代表性;而近几年权益与转债表现的偏离主要系当时转债估值都处在波动较大的时期。

1)前述分析,今年春季权益市场有望较大概率迎来躁动行情,权益回暖对转债估值亦有提振。2)因为政策落地到资产负债表修复有一个过程,再加上疫情影响,所以一季度债市有机会,基本是市场共识,叠加资金利率总体宽松,也对债市形成支撑。利率或者债市在今年春季对转债估值或将从压力转为支撑。

总结而言,2023年春季权益市场有望迎躁动行情,而转债估值或将由压力转为支撑,2023年转债市场的春季躁动值得期待。

策略方面,考虑几个层面:

关注复苏博弈的节奏。考虑到中央经济工作会议新的指引,今年大概率以渐进式弱复苏落地,短期参与复苏博弈或应谨慎选择方向。此外近期中央经济工作会议把恢复消费摆在重要位置,部分领域消费鼓励政策也值得期待,调整后复苏博弈依然有机会。

赛道表现存分化,景气度的确定性判断或再回重要位置。赛道股在经历2022年较深的调整后,光伏、风电、汽车等阶段性交易机会或现。而考虑布局2023年,安全、硬科技、高端制造等政策、业绩、产业趋势相对确定的板块或存交易机会。

权益与转债市场所面对的宏观图景已发生变化。转债估值压缩或将企稳,今年春季权益、债市均有支撑,2023春季转债或有较好的交易机会。考虑到全年债市仍有调整压力,而权益市场对预期的交易终须在现实中验证,市场表现或有反复,今年春季或许为全年较关键的交易窗口,建议参与可更积极。

建议关注合力、华锐、朗新、苏利、寿22、科伦、福能、新化、润健、无锡等相关转债标的。

风险提示:新冠疫情风险;海外紧缩超预期风险;欧、亚地缘政治风险;宽松政策效果不及预期风险;主体信用和舞弊等风险。

1.可 转 债 市 场 点 评

本周权益市场迎开门红,转债市场亦全线上涨。沪深300、中证500和中证1000分别涨3.22%、2.65%和3.81%,本周权益市场迎开门红,无明显风格偏向。本周中证转债指数涨2.28%,日均成交额环比回升6.68%,日均成交额重新站上500亿元。本周各行业转债基本全线收涨。

开门红落地,今年春季躁动能期待吗?

在经历2022年底的低迷后,2023年第一周中证转债四根阳线相当提振市场的信心,不光权益市场在推动,转债成交额重新站上500亿元。春季躁动是否值得期待?

把每年一季度分为“元旦-春节”、“春节-两会”及“两会-Q1末”三个时间段来考虑的话,春季躁动主要体现在“春节-两会”期间。综合2009-2022年的数据,“春节-两会”期间万得全A有78.57%的胜率,涨跌幅均值为4.87%,逻辑上可以理解为春节后资金的回流以及两会前政策的提前博弈。展望今年春季:

1)应对“弱现实”2022年7-10月市场有较大幅度回调,“强预期”的交易虽有,但在中央经济工作会议后相对有所收敛,可以说市场是以偏低的预期进入2023年,不算高的估值位置给今年的春季躁动留下了空间。

2)防疫优化、美联储加息预期见顶、地产政策解绑,前几年市场主要的压制因素均正发生积极的变化,市场信心正在改善,预期先行,结果或有待验证,行情可能有反复,但至少春季交易并不需要过于悲观。

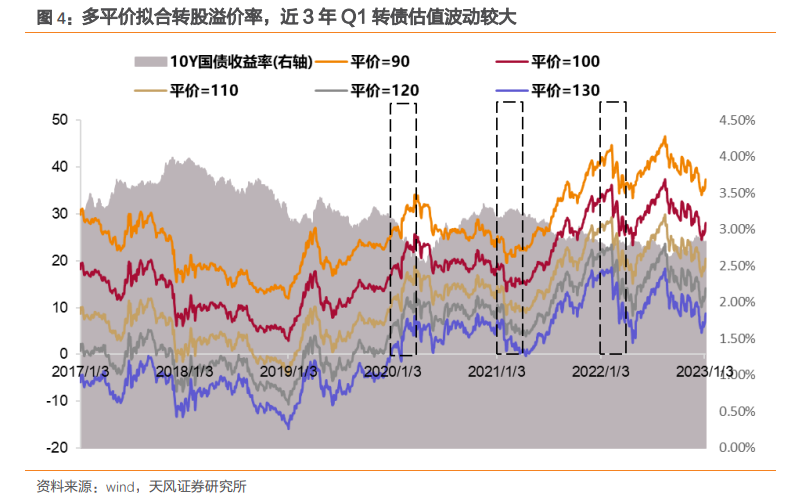

但是“春节-两会”期间,转债胜率及涨幅明显不如权益,一方面是2017年之前转债市场容量偏小,较难具备代表性;而近几年权益与转债表现的偏离主要系当时转债估值都处在波动较大的时期:

1)2020Q1,长端利率快速下行,转债估值抬升,抗跌性明显好于权益;

2)2021Q1上旬,利率触底上行,转债估值压缩较大,“元旦-春节”期间权益上涨而转债下跌,2021Q1下旬利率触顶下行,百元平价溢价率企稳反弹,“春节-两会”权益跌而转债涨;

3)2022年1月由于估值上行的惯性,转债相对权益企稳,而2月由于利率触底上行、转债估值处历史极高位等因素,转债估值再迎压缩,“春节-两会”转债表现弱于权益。

那2023年春季转债估值会是压力吗?

1)前述分析,今年春季权益市场有望较大概率迎来躁动行情,权益回暖对转债估值亦有提振。

2)因为政策落地到资产负债表修复有一个过程,再加上疫情影响,所以一季度债市有机会,基本是市场共识,叠加资金利率总体宽松,也对债市形成支撑。利率或者债市在今年春季对转债估值或将从压力转为支撑。

总结而言,2023年春季权益市场有望迎躁动行情,而转债估值或将由压力转为支撑,2023年转债市场的春季躁动值得期待。

2022年12月(本次含1月第一周)天风转债基本面组合下跌0.51%,同期中证转债指数跌1.37%,基本面组合相对跑赢0.85个百分点,组合跑赢指数的原因主要为:12月底权益市场反弹较大,组合所选标的弹性较大,尤其医药及信创类反弹较大。

当月表现较好标的主要为科伦(+16.54%,生物中间体、化药、创新药等)、润健(+17.23%,通信、信息和能源网络管维)和拓尔(+1.22%,语义智能分析、元宇宙);跌幅较大的主要为朗新(-7.14%,企业数字化和能源管理等)和福能(-5.68%,风电、火电)。

2023年1月,市场信心复苏,我们预计转债市场有望实现春季躁动,依然以弹性类标的为主。板块上,考虑机械、动保或有困境反转的机遇,医药板块行情或延续,将基本面组合更新为:合力、华锐、朗新、苏利、寿22、科伦、福能、新化、润健、无锡。

策略方面,考虑几个层面:

1)关注复苏博弈的节奏。考虑到中央经济工作会议新的指引,今年大概率以渐进式弱复苏落地,短期参与复苏博弈或应谨慎选择方向。此外近期中央经济工作会议把恢复消费摆在重要位置,部分领域消费鼓励政策也值得期待,调整后复苏博弈依然有机会。

2)赛道表现存分化,景气度的确定性判断或再回重要位置。赛道股在经历2022年较深的调整后,光伏、风电、汽车等阶段性交易机会或现。而考虑布局2023年,安全、硬科技、高端制造等政策、业绩、产业趋势相对确定的板块或存交易机会。

3)权益与转债市场所面对的宏观图景已发生变化。转债估值压缩或将企稳,今年春季权益、债市均有支撑,2023春季转债或有较好的交易机会。考虑到全年债市仍有调整压力,而权益市场对预期的交易终须在现实中验证,市场表现或有反复,今年春季或许为全年较关键的交易窗口,建议参与可更积极。

建议关注合力、华锐、朗新、苏利、寿22、科伦、福能、新化、润健、无锡等相关转债标的。

2.市 场 一 周 走 势

截至周五收盘,上证指数报收3157.64点,一周上涨2.21%。创业板指数报收2422.14点,一周上涨3.21%。从股市的行业表现情况来看,计算机(5.2%)、建筑材料(5.1%)、通信(5.1%)涨幅位居全行业前三;跌幅前三为农林牧渔(-1.2%)、休闲服务(-1.0%)、交通运输(-0.2%)。

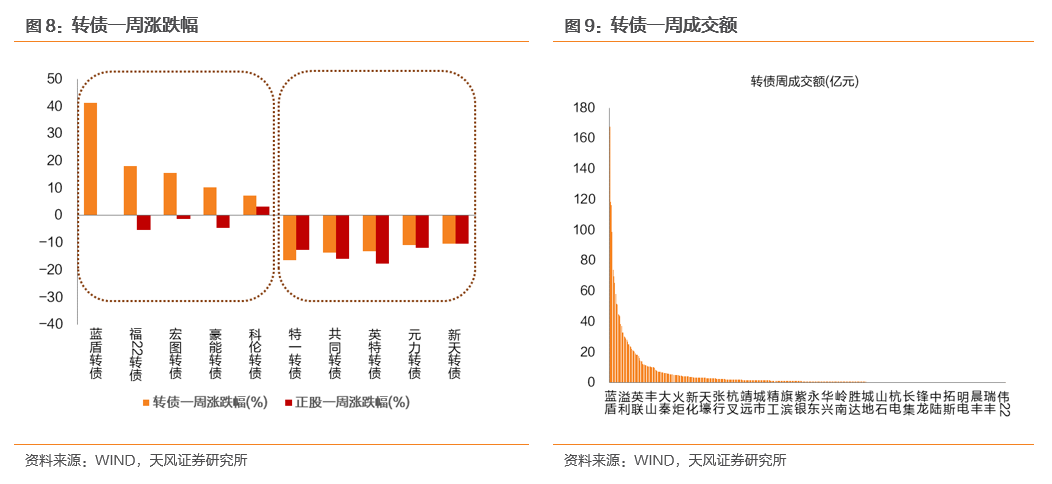

本周会通转债、大元转债、漱玉转债、合力转债上市。两市合计443只转债市价上涨,占比94%,涨跌幅居前五的为合力转债(24.33%)、大元转债(24.31%)、今飞转债(23.26%)、溢利转债(21.77%)、会通转债(19.33%),涨跌幅居后五的为惠城转债(-7.29%)、鸿达转债(-3.51%)、本钢转债(-3.01%)、明泰转债(-2.39%)、核建转债(-2.31%)。从相对估值的角度来看,212只转债转股溢价率抬升,占比45%,估值变动居前五的溢利转债(49.08%)、家悦转债(27.08%)、漱玉转债(23.29%)、宝莱转债(22.95%)、合力转债(19.30%)。

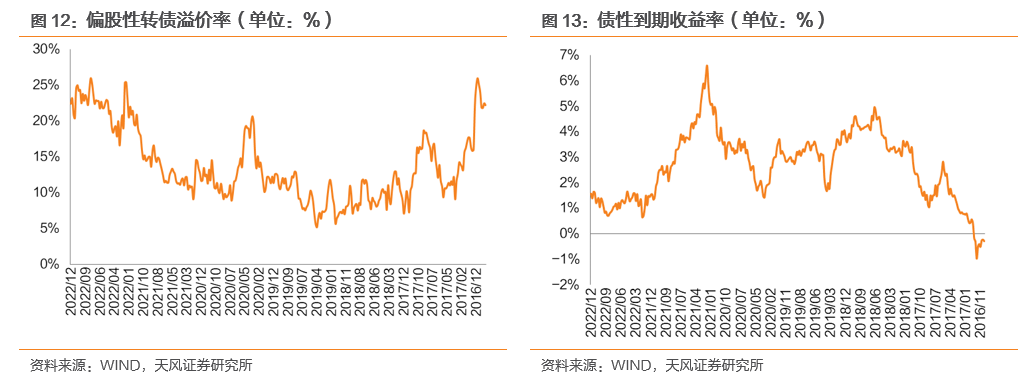

本周估值变动情况:本周偏股型转债转股溢价率增长1.32个百分点至21.5%,偏债型转债到期收率减少0.22个百分点至1.9%。

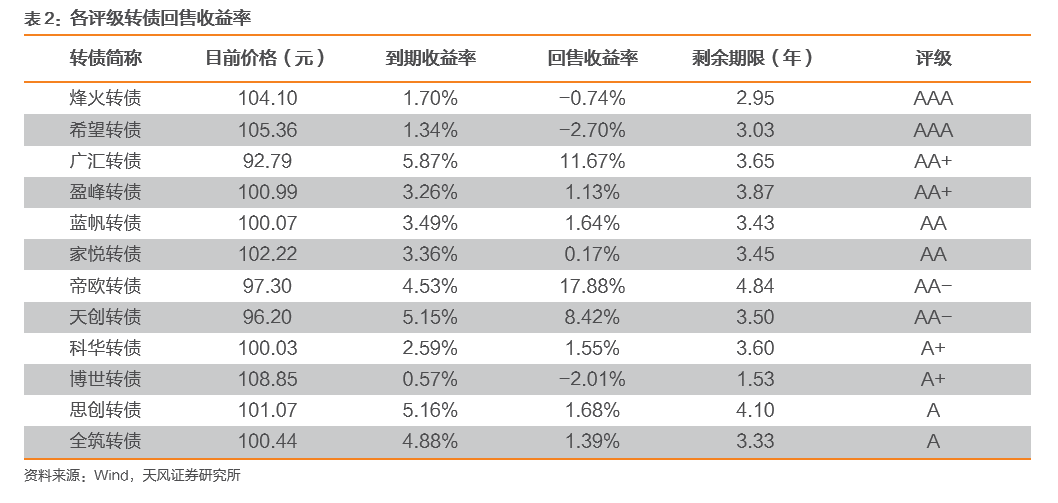

本周各评级可转债按回售收益率排行的情况如下:

3.重 要 股 东 减 持 情 况

本周发布转债减持公告的公司:天奈转债、特纸转债。

4.转 债 发 行 进 展

一级市场审批节奏放缓,镇洋发展(6.6亿元,下同)、上海艾录(5.0)预案获得董事会通过。上声电子(5.2)、星球石墨(6.2)获交易所受理。上声电子(5.2)、海泰科(4.5)、凯盛新材(6.5)、腾龙股份(6.0)、新疆众和(13.8)、星球石墨(6.2)获得股东大会通过。柳工(30.0)获得发审委通过。三房巷(25.0)公告发行。

5.私 募 EB 项 目 更 新

本周无私募EB项目进度更新