6月,信用债供求矛盾延续,各品种信用债信用利差波动为主,短端多数上行,其中中长端多数下行;多数品种等级利差及期限利差继续收窄,目前均处于历史低位。

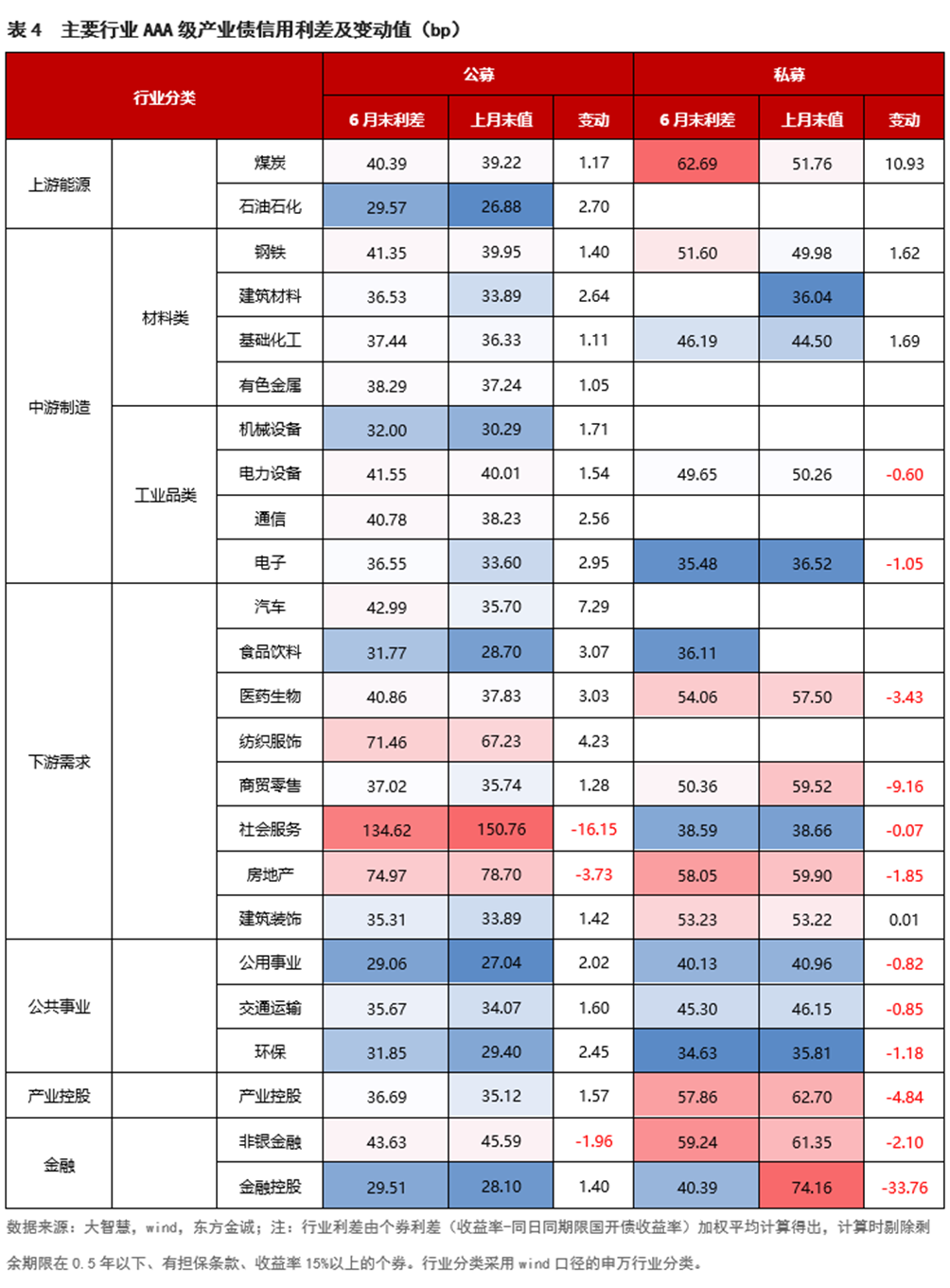

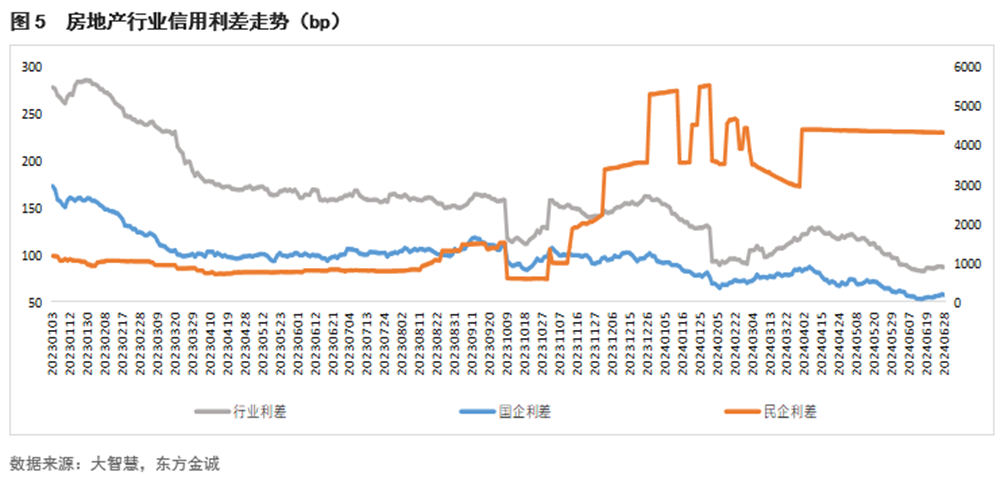

产业债:6月AAA级产业债信用利差涨跌互现,公募债利差多数小幅走阔,私募债利差多数收窄。公募债中,非银金融、房地产、社会服务等行业利差收窄,其余行业利差走阔;私募债中,煤炭、钢铁、基础化工、建筑材料等行业利差上行,其他行业利差均收窄。重点行业中,钢铁、煤炭行业主要评级利差走势分化,低等级信用利差多数收窄;电力、建筑工程行业主要评级利差低位震荡;房地产行业利差先收窄后走阔,债券存续规模较大的房企利差多数收窄。

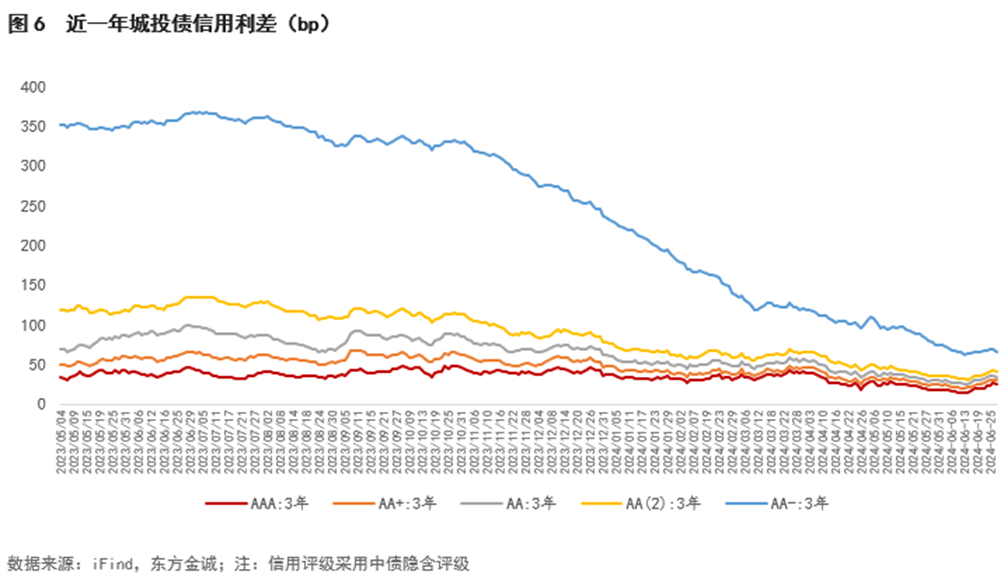

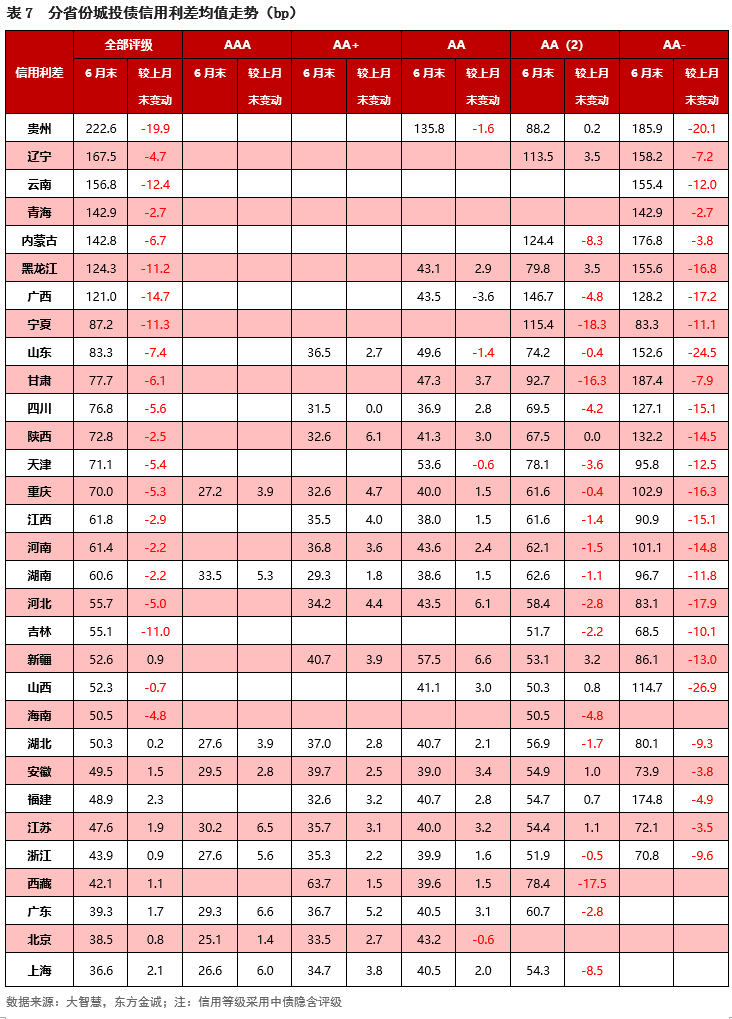

城投债:6月主要评级、期限城投债信用利差多数走阔,但仍处于历史低位。各省城投债信用利差多数收窄;分评级看,高等级城投债信用利差有所修复,低等级城投债信用利差多数延续收窄。

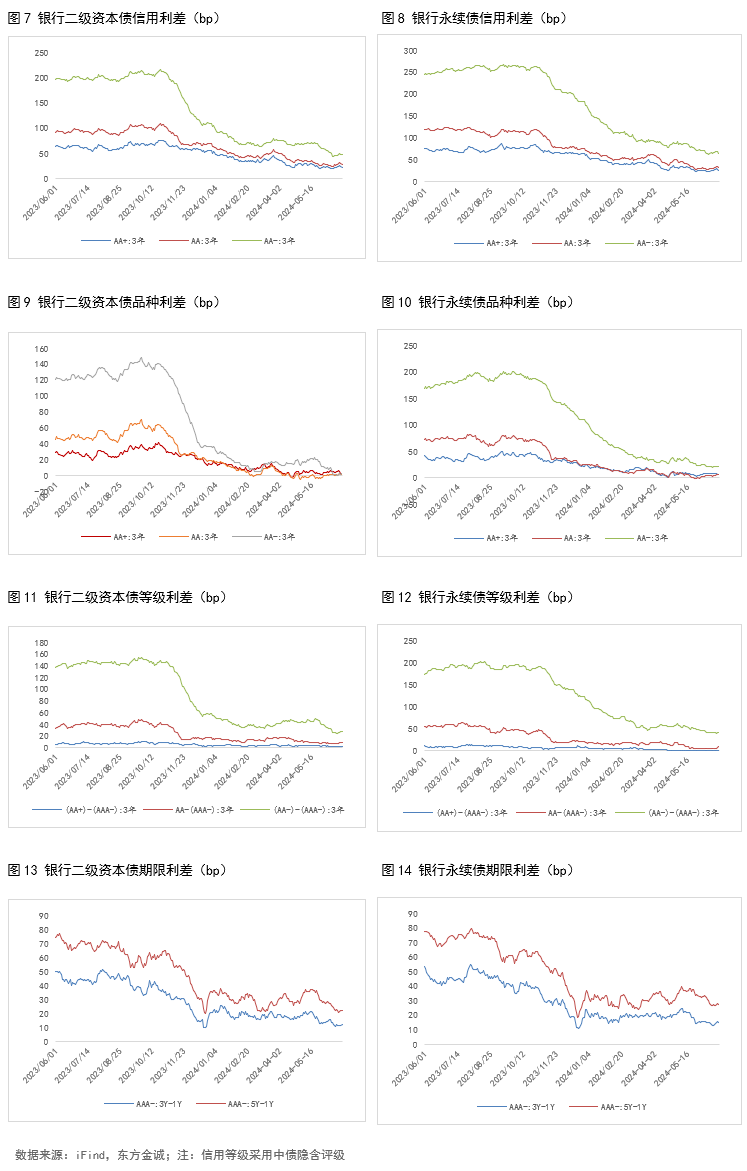

二永债:6月银行二永债信用利差和品种利差低位震荡,等级利差和期限利差多数收窄。

报告正文如下:

一、各类信用债利差表现

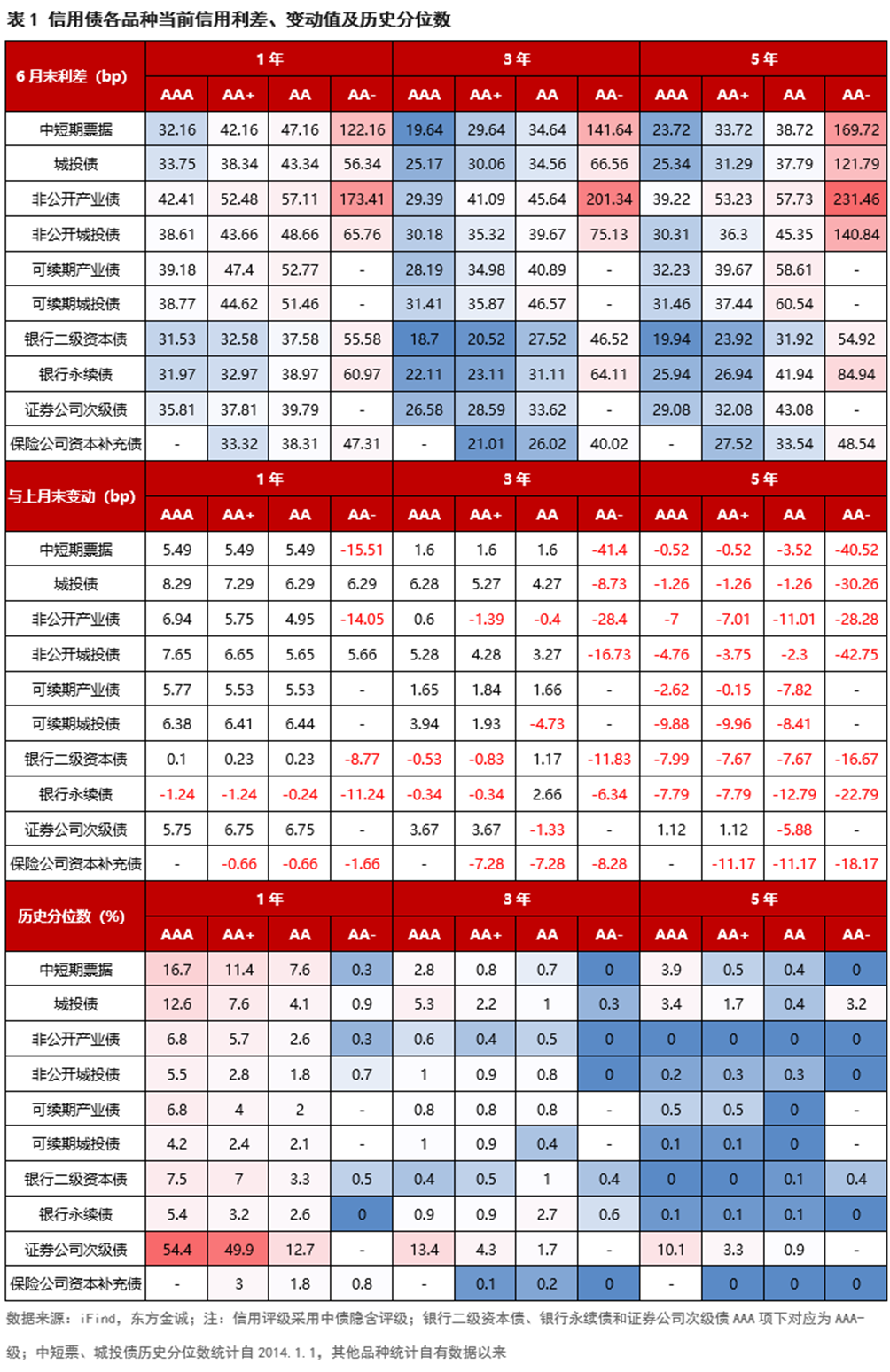

2024年6月,理财季末回表未对理财配置需求造成明显影响,信用债供需矛盾延续,收益率继续走低,但各品种1年期收益率下行幅度多数不及同期限国开债,短端信用利差多数走阔。而因投资者继续拉长久期、下沉资质挖掘收益,6月长久期及低等级信用利差多数压缩。6月金融债利差表现分化,银行二永债、保险公司资本补充债信用利差多数压缩。从历史分位数看,各品种信用利差多数已处于历史低位,仅1年期AAA级、AA+级证券公司次级债历史分位数较高;多个品种5年期信用利差创过去十年新低。

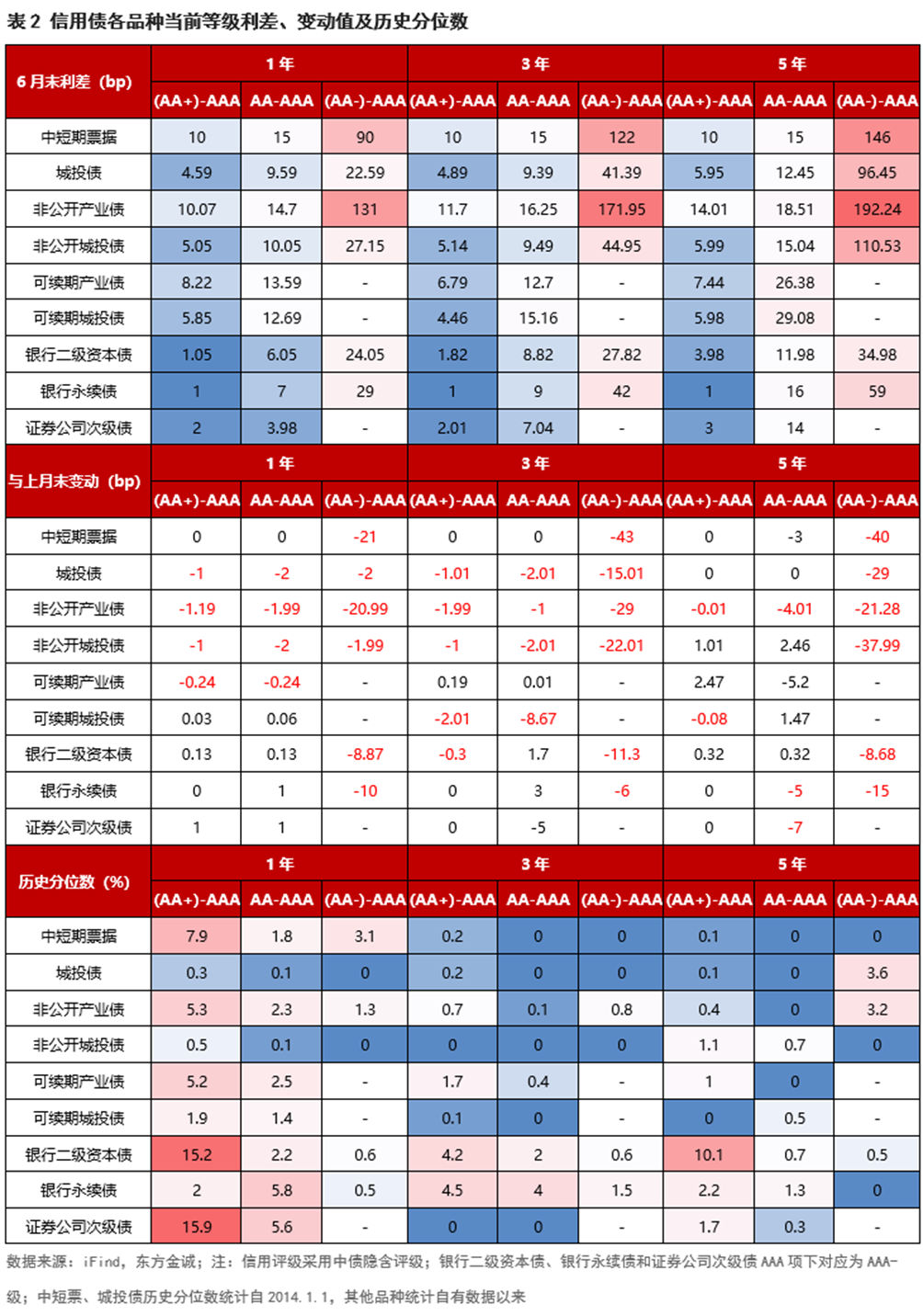

6月各品种信用债等级利差多数收窄。市场高收益资产稀缺,投资者下沉资质挖掘收益背景下,6月各期限(AA-)-AAA等级利差压缩幅度较大。6月公开及非公开城投债(AA-)-AAA等级利差压缩幅度随期限拉长而增大,显示市场继续加大对中长久期弱资质城投债的挖掘力度。从历史分位数来看,6月末各品种信用债等级利差均处历史较低水平。

6月各品种信用债期限利差普遍收窄,反映市场拉久期增厚收益;仅银行二永债3Y-1Y期限利差低位震荡。从历史分位数来看,6月末各品种信用债期限利差均处历史低位,其中各评级金融债期限利差位于历史极低水平。

二、产业债利差

(一)整体行业利差

6月各行业AAA级产业债信用利差涨跌互现,公募债利差多数小幅走阔,私募债利差多数收窄。公募债中,非银金融、房地产、社会服务等行业利差收窄,其余行业利差走阔;私募债中,煤炭、钢铁、基础化工、建筑材料等行业利差走阔,其他行业利差均收窄。

(二)重点行业观察

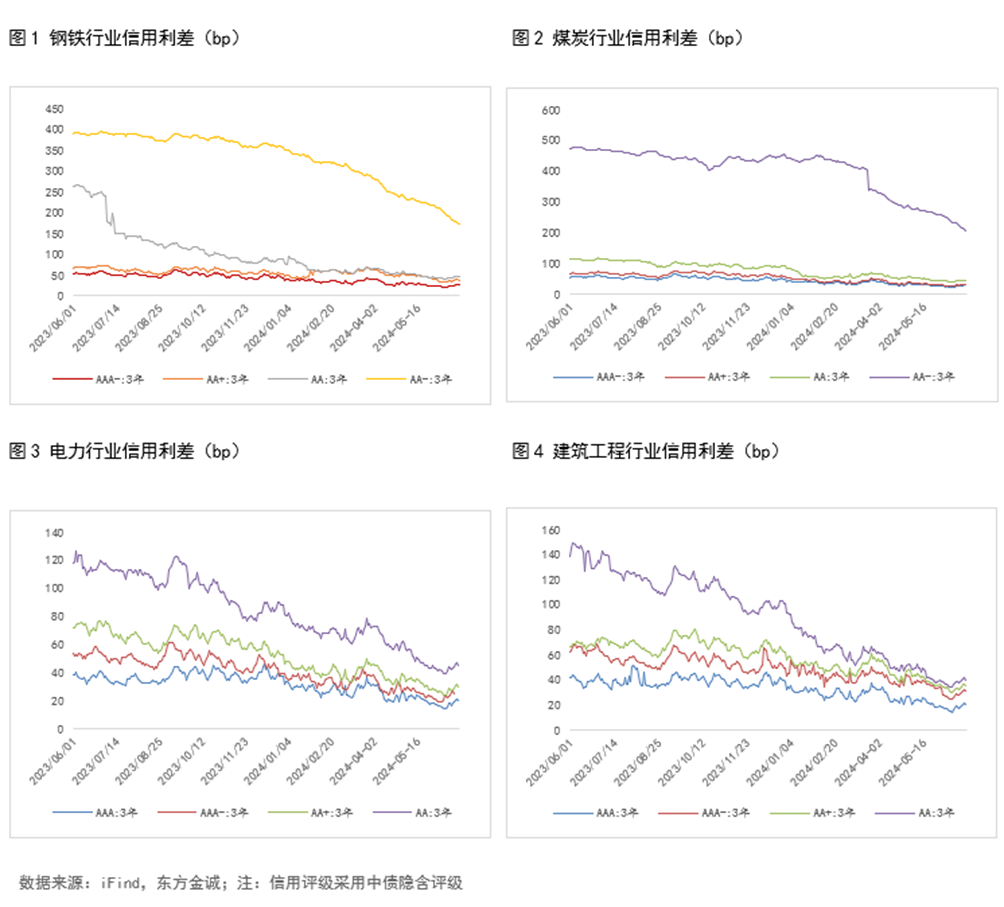

6月钢铁、煤炭行业各评级债券信用利差走势分化,高等级利差多数小幅走阔,AA-级利差收窄幅度较大,显示投资者下沉资质;当月主要钢铁、煤炭发债主体利差多数走阔。6月电力、建筑工程行业各评级债券利差先下后上,6月18日起利差小幅回调,整体利差水平仍在近一年低位。

6月末,房地产行业利差由月初的90.17bps下行3.86bps至86.32bps,其中“5.17”房地产新政出台为市场注入信心,带动上半月(6.3—6.17)利差继续收窄,下半月(6.18—6.28)楼市表现不及预期对市场情绪形成一定负面影响,利差转为小幅走扩;国企利差与行业利差走势趋同,上半月(6.3—6.17)由62.25bps下行至53.18bps,下半月(6.18—6.28)小幅走扩至57.24bps;民企利差较为稳定,月内由4351.56bps小幅下行27.08bps至4324.48bps。

6月主要房企债券信用利差环比上月多数下行。债券存续规模[1]最大的20家发债房企中,重庆龙湖企业拓展有限公司等5家主体信用利差走阔,上行幅度在10bps以内;其他15家主体债券平均利差环比4月压缩,北京首都开发股份有限公司、北京首创城市发展集团有限公司、上海金茂投资管理集团有限公司信用利差压缩幅度较大,其他主体债券平均利差收窄幅度在20bps以内。

三、城投债利差

6月,主要评级、期限城投债收益率下行幅度多数不及同期限国开债,信用利差小幅走阔。

分区域看,6月各省份、各主体级别城投债信用利差多数收窄,贵州、广西等省份城投债利差压缩幅度较大。分评级看,不同评级利差走势分化明显,各省高等级城投债信用利差有所修复,低等级城投债信用利差多数收窄。

四、金融债利差

(一)银行二永债

在非金融企业类信用债供给收缩、债资产荒持续演绎的背景下,2023年10月以来银行二永债品种利差(收益率-同期限同评级银行普通债收益率)、信用利差、等级利差、期限利差持续收窄,现已压缩至历史低位。2024年6月,债资产荒继续演绎,二永债信用利差和品种利差低位震荡,等级利差和期限利差多数收窄。

(二)证券次级债/保险资本补充债

6月证券公司次级债和保险公司资本补充债信用利差多数收窄。具体来看,6月末3年期AA+级证券公司次级债信用利差走阔至28.59bps,较上月末上行3.67bps;3年期AA级证券公司次级债信用利差收窄至 33.62bps,较上月末下行1.33bps;3年期AA+级和AA级保险公司资本补充债信用利差在月末分别收窄至21.01bps、26.02bps,均较上月末下行7.28bps。

![注:[1]计算债券规模时剔除了剩余期限在0.5年以下、有担保条款、收益率15%以上的个券](https://finance.sina.com.cn/n.sinaimg.cn/sinakd20240719s/262/w746h316/20240719/0822-2c5b13992c6e6b8980c90565930dd209.png)

注:

[1]计算债券规模时剔除了剩余期限在0.5年以下、有担保条款、收益率15%以上的个券

本文作者 | 研究发展部 徐嘉琦 于丽峰 冯琳