核心观点

上周(11月6日当周)债市震荡偏暖,长端利率整体小幅下行,收益率曲线略平坦化。具体来看,受10月贸易和通胀数据均不及预期,降准降息预期持续升温,以及股市下跌等因素支撑,上周债市情绪延续好转,长端利率波动下行。不过,由于增发万亿国债造成流动性预期偏紧,上周同业存单利率在政策利率上方持续升高,债市短端利率亦小幅上行,收益率曲线整体走平。

本周债市仍将震荡偏暖,收益率曲线料延续平坦化。本周国债发行将进一步扰动资金面,给短端利率造成上行压力。但本周三(11月15日)央行料将继续大幅加量续作MLF来补充银行体系中长期流动性,因此,预计国债增发对债市的影响将相对可控。此外,10月金融和宏观数据将在本周出炉。考虑到10月票据利率整体持续下行,预示信贷投放或不及预期,同时当月贸易和通胀数据表明经济修复基础仍不牢固,内外需求持续偏弱,因此,本周基本面或继续给债市带来利多影响。再加上宽货币预期正持续升温,预计本周债市仍将以震荡偏暖为主,长端利率有望继续小幅下行。这也意味着,本周收益率曲线将延续平坦化。

报告正文如下:

一、上周市场回顾

1.1 二级市场

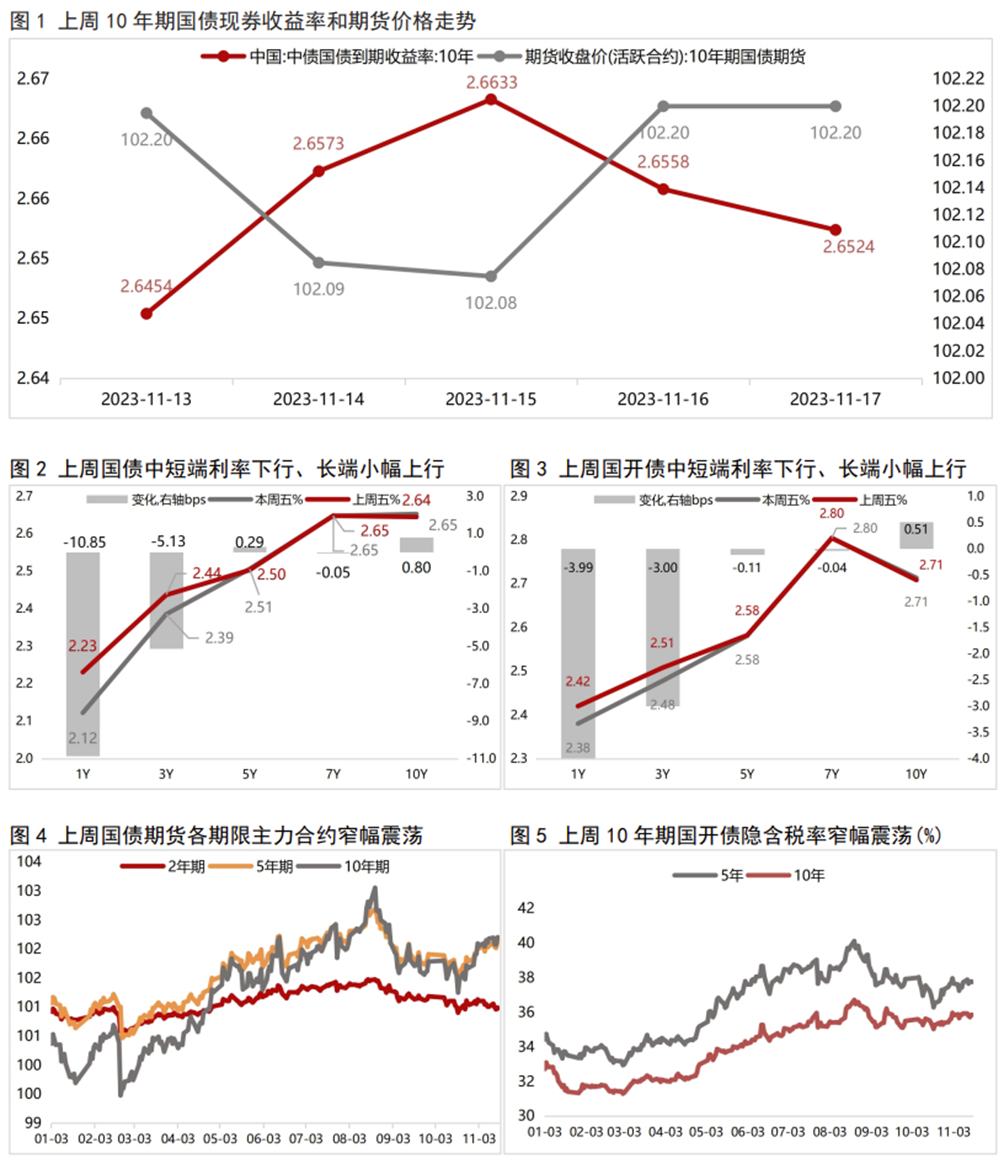

上周(11月13日当周)债市窄幅震荡,长端利率整体小幅上行。全周看,10年期国债期货主力合约累计上涨0.03%;上周五10年期国债收益率较前一周五上行0.80bps,1年期国债收益率较前一周五下行10.85bps,期限利差整体明显走阔。

11月13日:周一,上午,降准预期升温以及股市走弱提振债市情绪,但午后股市翻红压制长券;尾盘10月信贷社融数据略超市场预期,但市场反应平淡。当日银行间主要利率债收益率窄幅震荡,短端表现强于长端,其中,10年期国债收益率上行0.1bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.03%。

11月14日:周二,昨日公布的金融数据较好资金面边际收敛,叠加PSL推出预期,债市走弱。当日银行间主要利率债收益率多数上行,其中,10年期国债到期收益率上行1.19bps;国债期货各期限主力合约全线下跌,10年期主力合约跌0.12%。

11月15日:周三,央行超量续作MLF补充中长期流动性,降准预期暂落空,加之10月经济数据部分好于预期,债市情绪继续承压。当日银行间主要利率债收益率窄幅震荡,其中,10年期国债收益率上行0.60bps;国债期货各期限主力合约多数上涨,10年期主力合约涨0.03%。

11月16日:周四,股市下跌,叠加税期资金面相对平稳,债市情绪有所好转。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行0.75bps;国债期货各期限主力合约收盘集体上涨,10年期主力合约涨0.16%。

11月17日:周五,央行继续大额净投放,资金面略转暖,债市情绪继续好转。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行0.34bps;国债期货各期限主力合约多数收涨,10年期主力合约涨0.02%。

1.2 一级市场

上周共发行利率债50只,环比增10只,发行量6533.2亿,环比增加803.5亿,净融资额4094.6亿,环比增加408.9亿。上周国债发行量、净融资均环比增加,到期量减少;政金债发行量小幅减少,到期量增加;地方债发行量环比增加,净融资增加至1315.8亿。

上周利率债认购需求整体尚可:共发行4只国债,平均认购倍数为3.8倍;共发行19只政金债,平均认购倍数为4.81倍;共发行27只地方政府债,平均认购倍数为24.64倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

10月信贷、社融数据超出市场预期。10月13日,央行公布数据显示,2023年10月新增人民币贷款7384亿,同比多增1058亿;10月新增社会融资规模1.85万亿,同比多增9108亿。10月末,M2同比增长10.3%,增速与上月末持平;M1同比增长1.9%,增速比上月末低0.2个百分点。

10月贷款恢复同比多增,高于市场预期,主要受企业信贷偏强推动,但企业新增贷款结构有所恶化,票据冲量现象较为明显。这表明宽信用进程正稳步推进,但受房地产市场、民间投资、消费等领域活力偏弱影响,实体经济内生信贷需求仍显不足。从结构上看,10月信贷“居民弱、企业强”特征仍在延续,其中,10月居民贷款数据依然较弱,主要受居民短贷同比负增拖累。10月社融同比延续大幅多增,表现也超出预期,主要受政府债券融资和贷款拉动,尤其是政府债券融资同比大幅多增超万亿。

10月末M2增速处于较高水平,主要源于上年同期基数下沉以及信贷数据偏强,显示货币政策逆周期调节力度较大;10月M1增速持续低位下行,表明当前实体经济活跃度不足,主因当前房地产市场仍处于调整阶段,以及企业经营投资活动持续低迷。10月末M2与M1增速“剪刀差”再度回到年内最高水平,显示宽货币向稳增长传导不畅。当前亟需通过有效刺激内需、提振实体经济活跃度,特别是推动房地产行业尽快实现软着陆等方式,提振经济内生增长动能。

美国通胀低于预期,加息或将结束。11月14日,美国劳工统计局公布的数据显示,美国10月CPI同比上涨3.2%,较9月的3.7%放缓,低于预期的3.3%。核心通胀同比增速较9月的4.1%小幅放缓至4%,也低于预期的4.1%。

美国10月CPI低于预期,主要有两个原因,一是核心商品通胀继续环比负增、住房通胀继续降温,使得美国通胀延续放缓;二是10月布伦特原油均价大幅下跌,带动能源分项明显回落。短期来看,美国通胀或将延续稳定降温事态:一是在美国制造业PMI、非农就业数据边际走弱,原油需求偏弱的背景下,原油价格上行空间有限;二是随着二手车、租房以及劳动力市场持续偏弱,核心商品和服务通胀或将继续下行。整体来看,美国通胀粘性已出现明显松动,未来整体通胀压力较为可控,预计美联储或已基本完成本轮加息,12月加息的可能性较小。

11月MLF超量平价续作:11月15日,央行开展14500亿元中期借贷便利(MLF)操作,本月MLF到期量为8500亿元;本月MLF操作利率为2.5%,上期为2.5%。

11月MLF到期量达到年内最高峰,加量规模也显著上升,直接原因在于近期市场资金面持续收紧,银行对MLF操作需求增加。这显示了政策面对银行加大信贷投放的支持,同时释放了稳增长政策继续用力信号,并为增发1万亿国债营造有利的市场条件。鉴于11月MLF操作利率不动,加之政策面正在引导银行降低实体经济融资成本,以及存量首套房贷利率较大幅度下调,银行净息差承压,报价行降低 LPR 报价加点动力不足,预计 11 月 20日LPR报价下调的可能性较小。不过,随后信贷投放、特殊再融资债券发行以及增发国债将加大流动性需求,同时考虑到银行流动性结构,和银行资金成本,12月MLF有望持续大幅加量续作,降准的可能性也无法排除。

10月宏观数据走势较为平稳:11月15日,据国家统计局公布的数据,10月规模以上工业增加值同比实际增长4.6%,9月为4.5%;10月社会消费品零售总额同比增长7.6%,9月为5.5%;1-10月全国固定资产投资累计同比增长2.9%,1-9月为3.1%。

10月消费、工业生产方面数据都有所上行,主要受稳增长政策持续发力,以及去年同期低基下沉的影响,显示经济运行态势较为平稳。不过,由于经济修复过程较为曲折,内外需求持续下降,以及房地产持续处于调整阶段,工业生产和消费实际增长动能仍然偏弱,表明当前经济修复基础仍有待进一步夯实。此外,投资方面,受房地产投资拖累,以及基建投资增速放缓影响,1-10月固定资产投资延续小幅下行势头。不过,基于PPI较大幅度负增长,当前投资数据“似弱实强”。展望未来,预计短期内宏观政策将在稳增长方向持续用力,推动四季度经济复苏动能持续走强。

三、实体经济观察

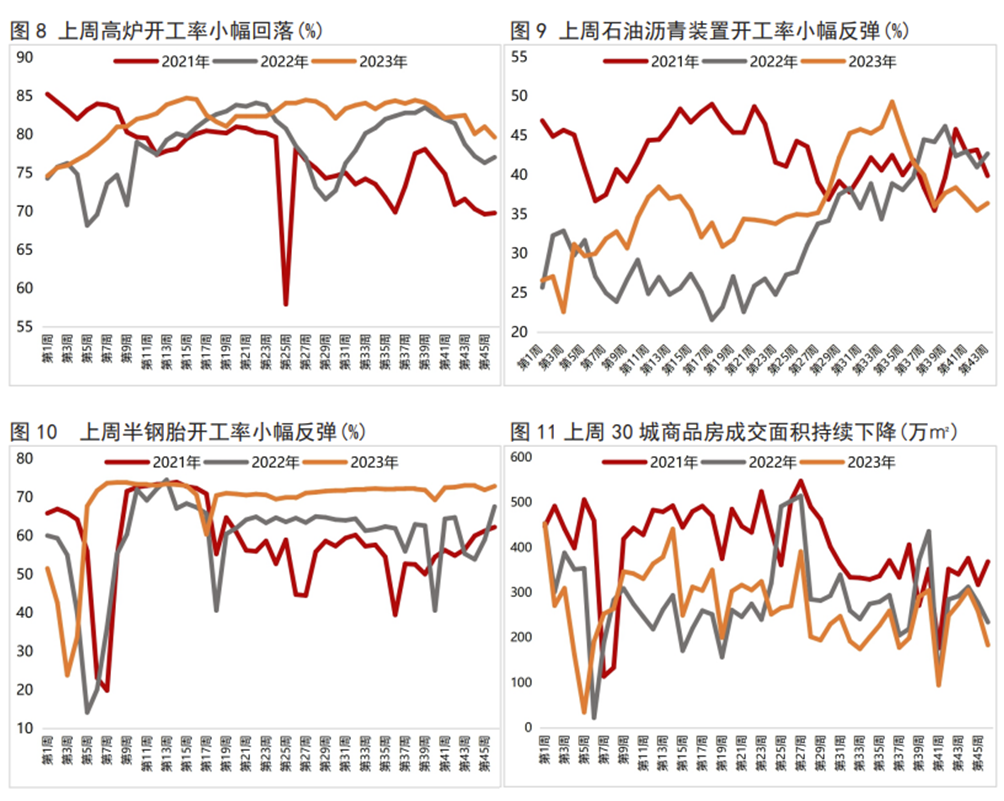

上周生产端高频数据多数小幅上行,其中,石油沥青装置以及半钢胎开工率小幅反弹,但高炉开工率稍有回落。从需求端来看,上周 BDI 指数和出口集装箱运价指数 CCFI均持续小幅上涨,出口动能边际好转;上周30大中城市商品房销售面积持续下滑。通胀方面,上周猪肉价格延续小幅下跌,大宗商品价格多数上涨,其中,铜和螺纹钢价格小幅上升,但原油价格持续下跌。

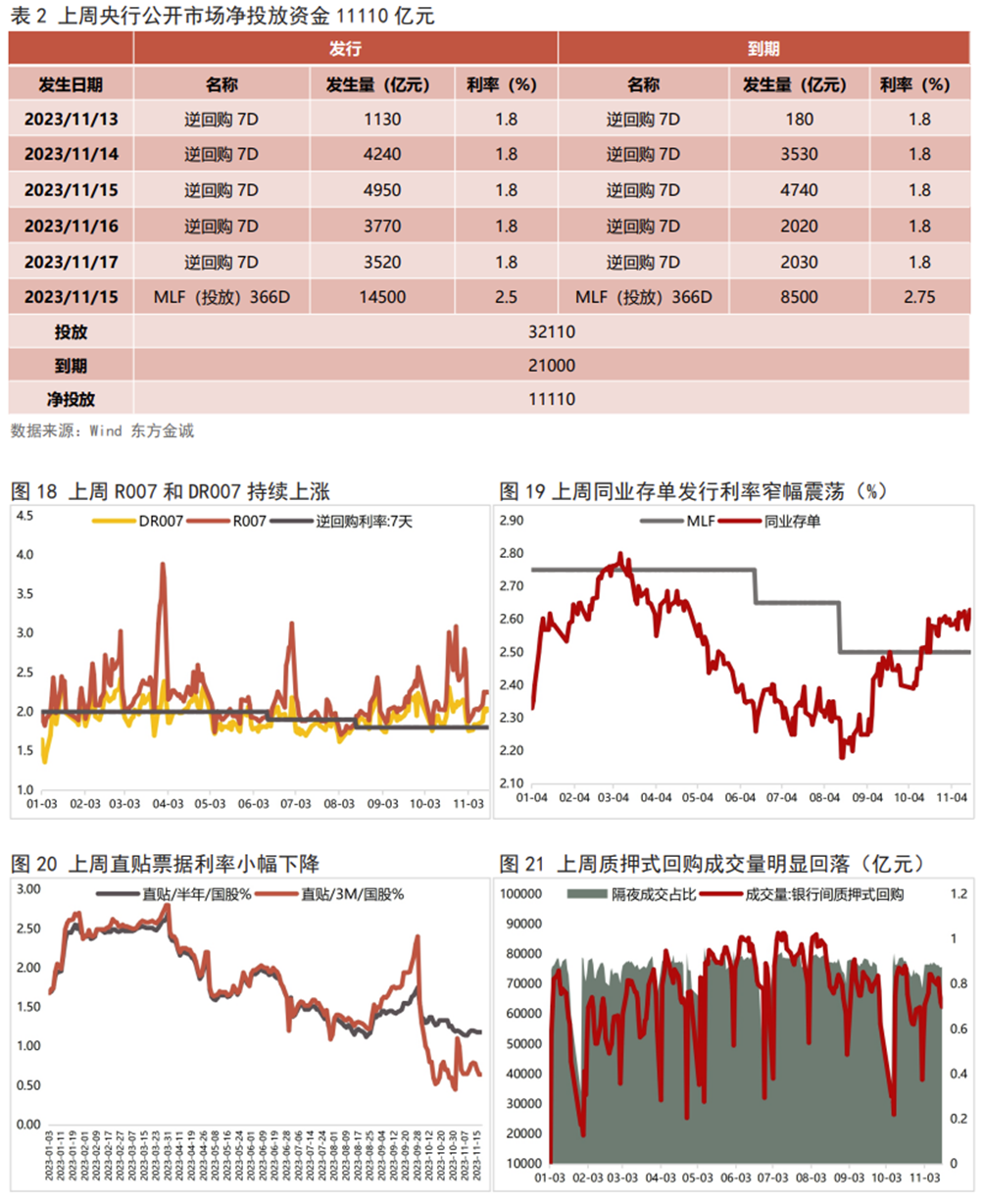

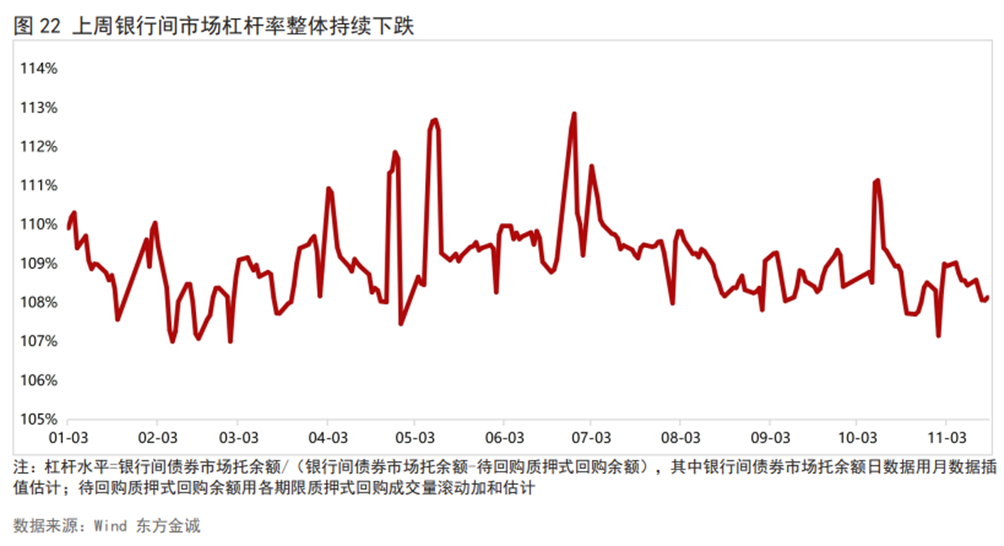

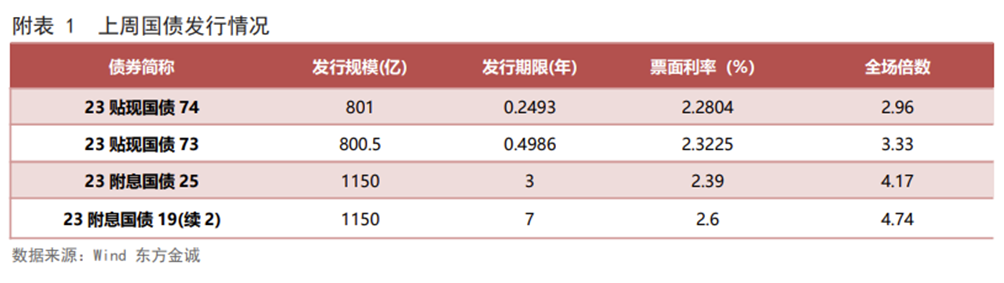

四、上周流动性观察

附表:

本文作者 | 研究发展部 冯琳 瞿瑞

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

上一篇 没有了