房贷利率变动的可能性与影响。

文:天风宏观宋雪涛/联系人孙永乐

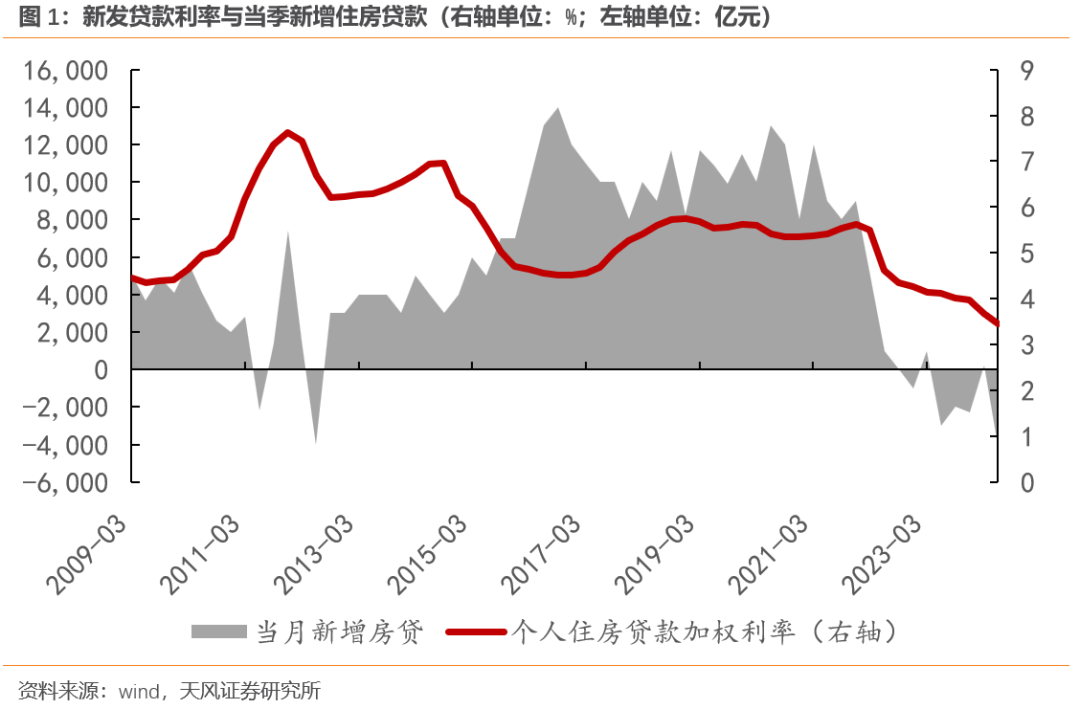

当前存量房贷利率如何分布?新旧房贷利率的差值是多少?

当前存量房贷大约有38万亿元。

38万亿存量房贷中的60.8%(23万亿),属于首套房购房者(且购房时利率高于政策利率下限)和多套房在新标准下被认定为首套房的购房者。

这部分存量房贷在2023年8月央行下调存量首套房贷利率时的平均利率降幅为73BP,调降后的加权平均利率为4.27%。

2024年初又跟随LPR利率整体下调10BP后[2],这23万亿存量房贷的平均利率为4.17%。

38万亿存量房贷中的26.5%(10万亿),是在低利率时期(2009年-2010年一季度;2015年四季度到2017年二季度)形成的,当时加权平均利率为4.55%(根据低利率时期发放贷款*发放利率加权)。

这部分房贷利率由于低于2019年末的LPR(当时LPR为4.8%),因此不享受2023年存量房贷利率下调政策优惠,只能跟随LPR利率整体下调。

2020-2023年期间,LPR累计下调了60BP,这10万亿存量房贷的平均利率为3.95%。

38万亿存量房贷中的12.7%(4.8万亿),属于不享受政策优惠的多套住房购房者。

2019年以前,去掉低利率时期的加权平均房贷利率为5.67%,由于不享受加点优惠,到2023年末的贷款平均利率还有5.07%。

2024年初,随着LPR利率下调10BP后,这部分贷款利率降到了平均4.97%,但仍然是房贷利率最高的群体,也是最有提前还贷意愿的群体。

这三类贷款加权下来,当前存量房贷的平均利率大约是4.21%。

这个数字和二季度上市银行的个人贷款加权平均利率4.4%相差不大,因为住房贷款占个人贷款的57%。

而今年二季度,新发行房贷的平均利率是3.45%,也就是说,新旧房贷的利差有76个BP。

当中有35BP是“临时利差”,主要原因是目前大多数存量商业性个人住房贷款的重新定价周期为1年。

今年5年期LPR已经累计降息35bp,明年初存量房贷利率会随着一年一度合同更新而下调。

剩余的41BP是“加点利差”。主要原因是房贷利率换锚后的“加点”保持恒定,不能跟随新房贷合同的加点水平下调。

这其中,23万亿的存量房贷(23年政策受益者)的加点利差为37BP;10万亿的存量房贷(低利率时期购房者)的加点利差为15BP;4.8万亿的存量房贷(高利率多套房购房者)的加点利差为117BP。

存量房贷利率如何调整?

目前市场关注的下调存量房贷利率,指的就是下调“加点利差”,按照上面的分解,那么最大下调空间为40BP。

40BP的存量房贷利率下调,大约影响银行资产端收益率下滑6BP(存量房贷占银行信贷的比重为15%)。

如果继续将背负高利率的多套房持有者排除在下调存量房贷利率的政策之外,那么提前还贷行为还会进一步增加。

因此再次调降存量房贷利率加点,需要覆盖大部分存量房贷,而非仅针对首套房,也因为覆盖面更广,调降幅度可能相对谨慎。

今年二季度银行净息差已经降至1.54%,明年初存量房贷利率调整时,银行净息差可能还会面临一次回落(如23、24年初净息差快速回落17BP、15BP)。

如果银行净息差要维持住1.5%左右,那么存量房贷利率的调降幅度只有25BP。如果单独降低存款利率,那么存量房贷利率的调降幅度还可以更大。

对居民消费、提前还贷的影响几何?

按照“38万亿房贷、平均利率4.2%、平均下调20BP”来计算,贷款人每月可以少还63亿元。假设“30年期、100万贷款、等额本息”,贷款人每月可以少还116元。

减少的利息支出就是增加的居民收入。理论上,降低存量房贷利率可以减缓居民提前还贷,并对消费形成一定提振。

但是在缺乏高息资产的情况下,下调存量房贷利率可能并不能阻止居民提前还贷。

比如,2023年8月存量房贷利率下调前,每月房贷提前还款额为4324.5亿元。政策出台后的9-12月,每月房贷提前还款额仍有3870.4亿元,仅比之前下降了10.5%。

另外,从当季新增个人住房贷款与房企资金来源中个人按揭贷款的差值来看,降存量房贷利率加点对于遏制提前还贷只在短期内有效(23年末和24年初两者差值收敛),但随着利差再度走扩,2024年二季度居民部门重新加速提前还贷。

同样,在收入预期偏弱的情况下,负债居民的消费意愿低迷也不会因为利息支出下降而得到根本改变。

比如,2023年8月下调存量房贷利率后,9-12月社零复合增速持续回落,消费并未看到反弹的迹象,2023年4季度居民平均消费倾向反弹幅度(4个百分点)也低于历史平均水平(9-10个百分点),可见居民消费倾向并未因为利息支出下降而明显回升。

站在房债居民的视角,房价下跌的资产损失已经降低了负债居民的消费意愿,在存量房贷利率依旧显著高于存款收益的情况下,尽管节约的利息支出带来了一笔可支配收入,但只要未来收入预期不变,更好的选择依然是继续提前偿还贷款以缓和负债压力。

尽管降低存量房贷利率的短期效果可能有限,但不能否认政策的长期作用,因为增加的储蓄和减少的负债都是居民未来的消费能力提升。对于30年期限的100万房贷,如果房贷利率下调20BP,总负债规模会下降2.4个百分点。

如果下调存量房贷利率,对资本市场意味着什么?

从维持银行净息差的角度,如果央行下调了存量房贷的“加点利差”,那么央行也需要降准或降息来稳住银行的负债端,降息预期对短久期债券形成直接利好。房贷利率下调也会提升长久期债券对银行的配置吸引力,所以就短期而言,降存量房贷利率对债市是明确的利好。对股市而言是短期中性,同时也让中长期的改善时点可能更早到来。

注: 假设2023年存量房贷利率调降未涉及当年LPR利率的调整,2023年LPR利率下调10BP