每周高频追踪(20240921):

本周逆回购持续放量,但MLF大量到期尚未续作,叠加税期走款,资金面整体收敛,市场担忧增量政策,利率整体上行,曲线走平。周三,逆回购操作大幅加量,但MLF大量到期,资金面整体收敛,短端收益率上行,长端受前期公布的经济、金融数据偏弱影响,收益率下行,尾盘市场担忧增量政策,收益率略有回调,全天10年国债收益率下行;周四,逆回购大额净投放,但资金面依旧整体收敛,前一夜美联储降息50BP,带动早盘收益率下行,上午权益市场拉升,债市收益率随之上行,午后市场担忧新一轮稳增长政策,收益率上行,下午发改委新闻会未有增量政策,收益率小幅回落,全天10年国债收益率上行;周五,逆回购持续大额净投放,资金面维持前日状态,LPR降息预期落空,但市场对降准降息及存量房贷调降预期仍在,全天10年国债收益率下行。

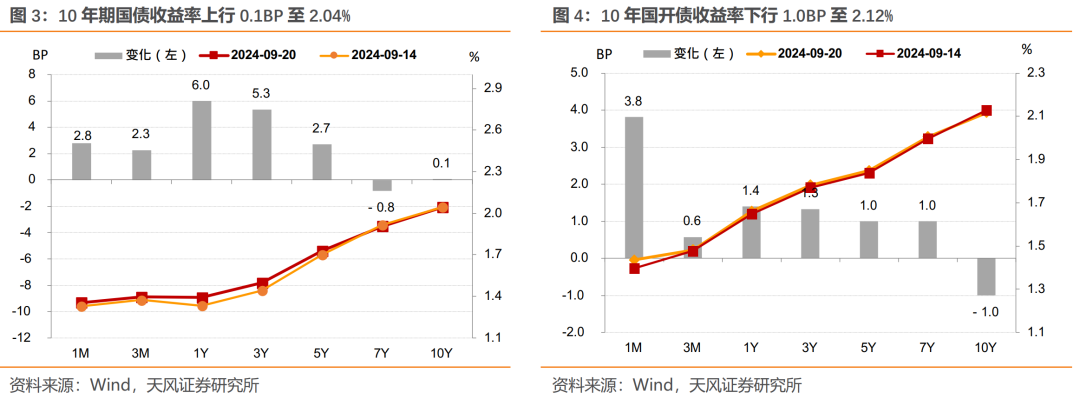

全周来看,10年期国债收益率上行0.1BP至2.04%,10年国开债收益率下行1.0BP至2.12%。1年与10年国债期限利差收窄5.9BP至65.21BP,1年与10年国开债期限利差收窄2.4BP至45.59BP。

本周央行公开市场净投放1882亿元,资金面整体偏紧。

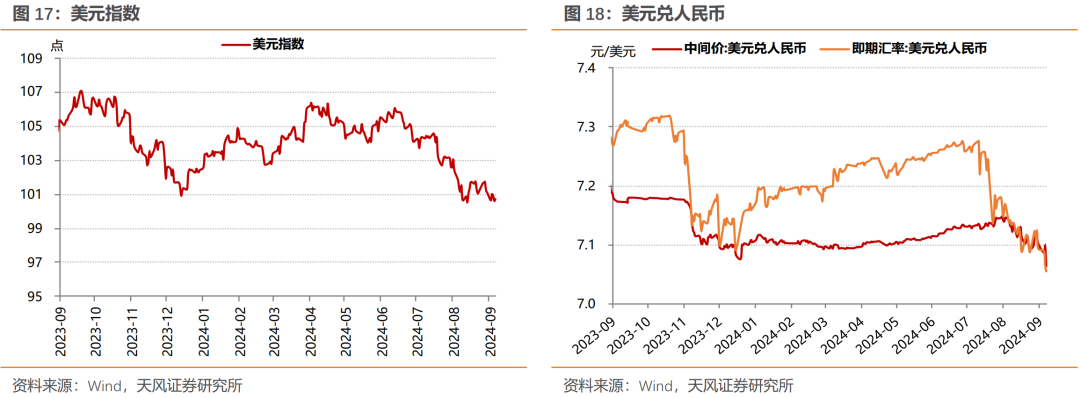

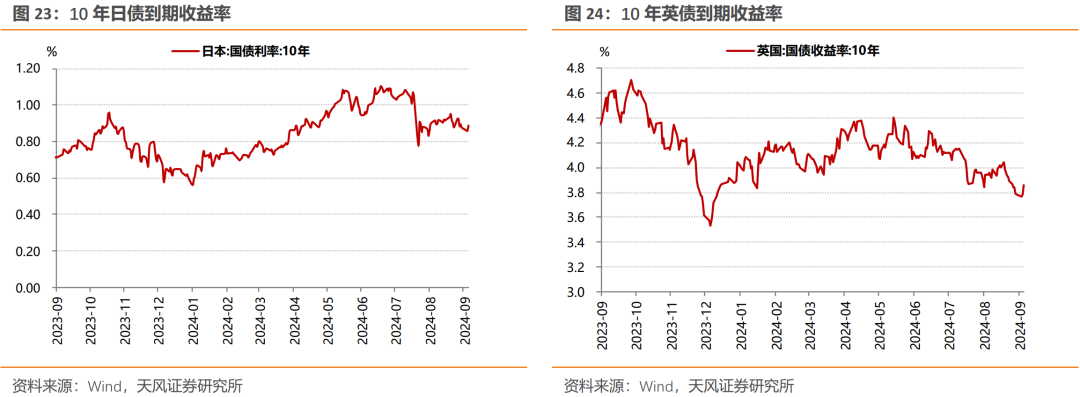

本周美元指数下行至100.73;本周美元兑人民币中间价下行至7.0644。本周海外主要债券收益率上行。10年美债到期收益率较上周上行至3.73%,10年德债到期收益率较上周上行至2.22%。

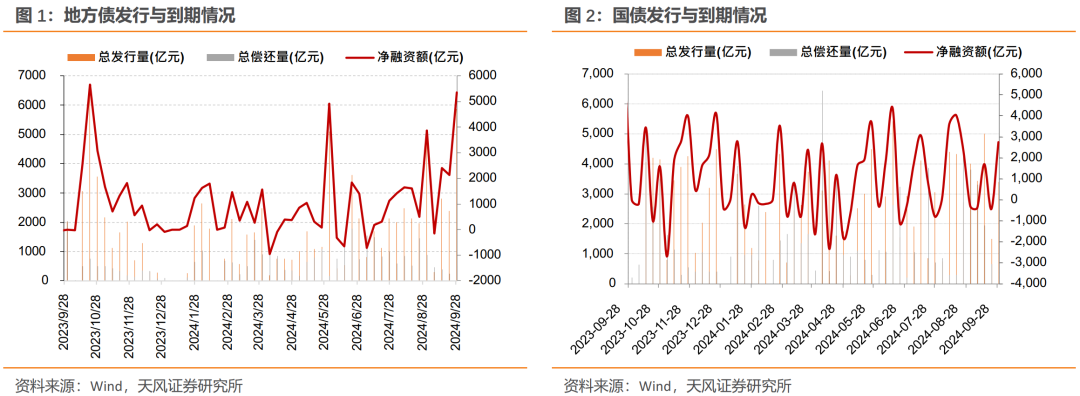

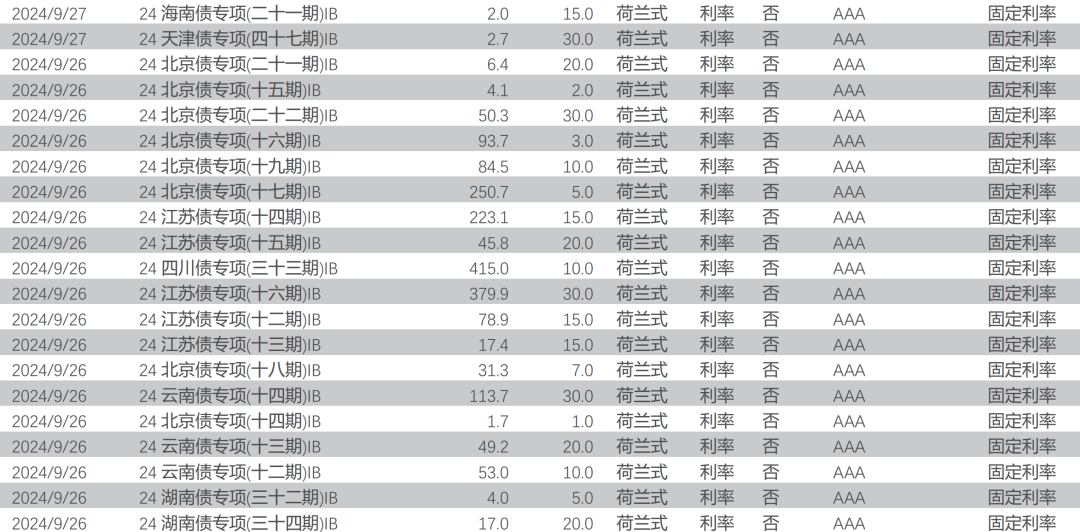

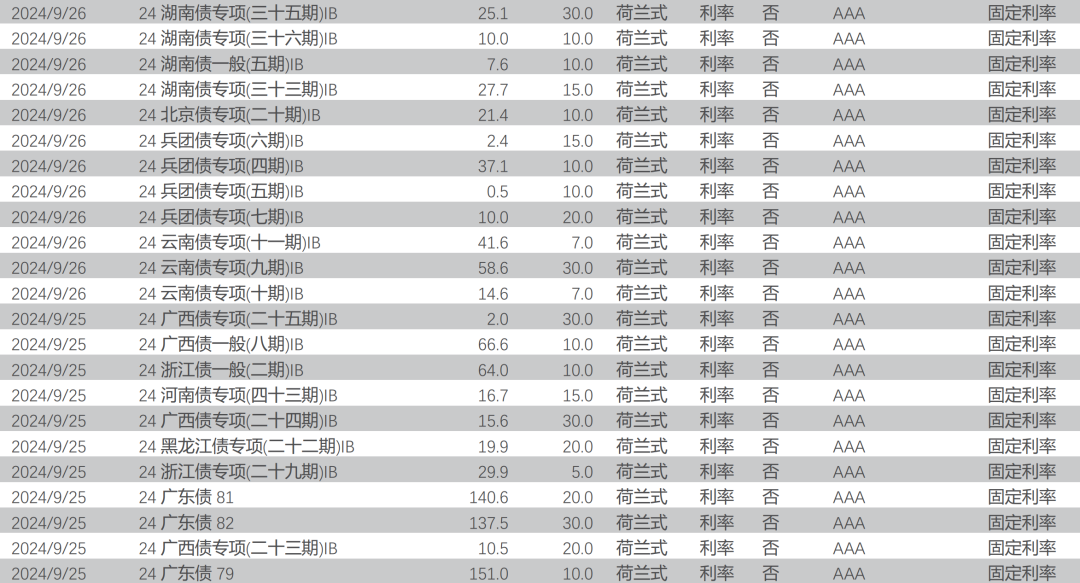

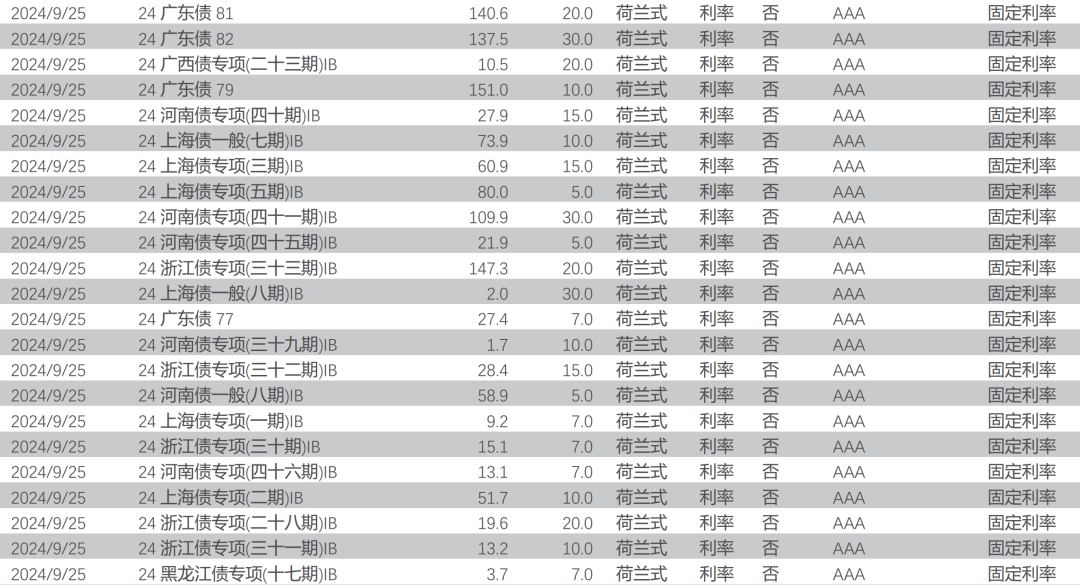

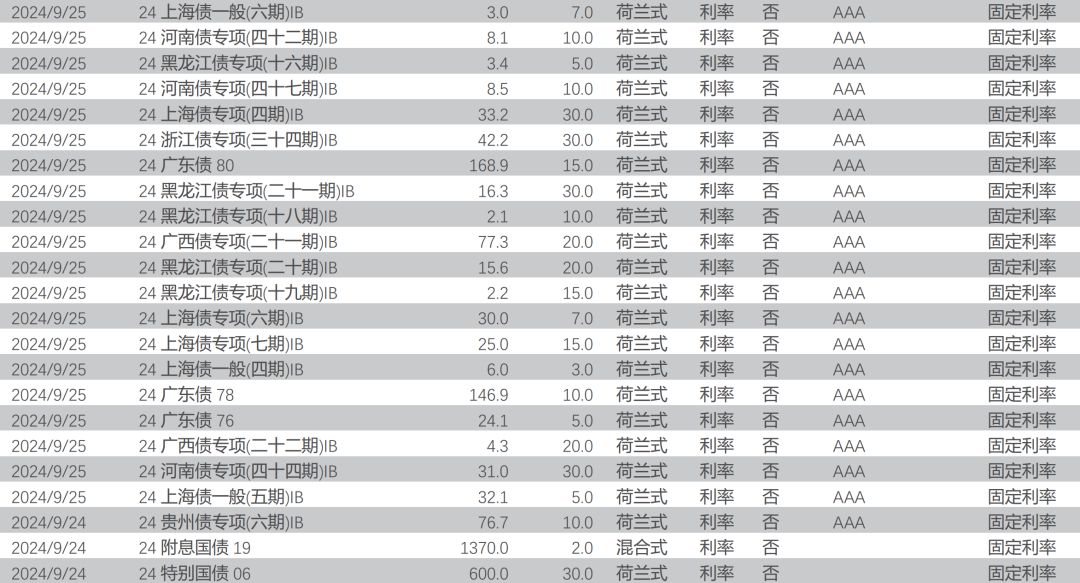

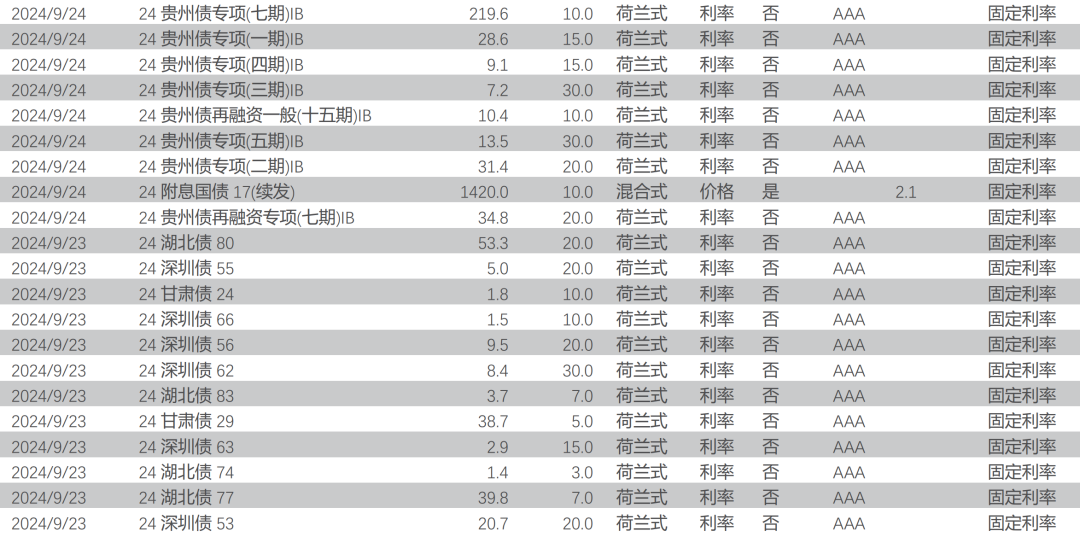

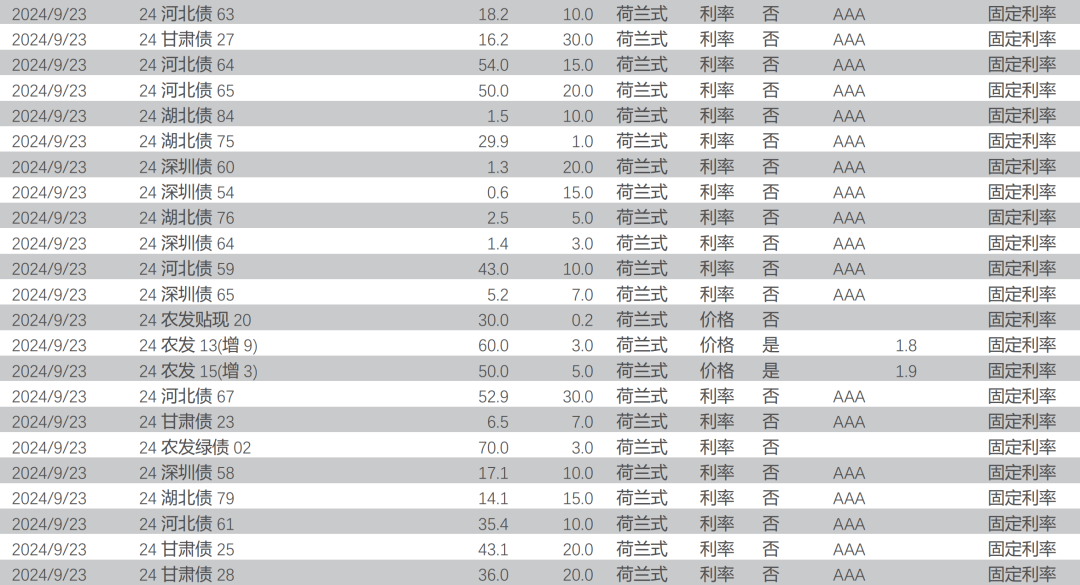

1. 一级市场:下周地方债净融资额5357.09亿元

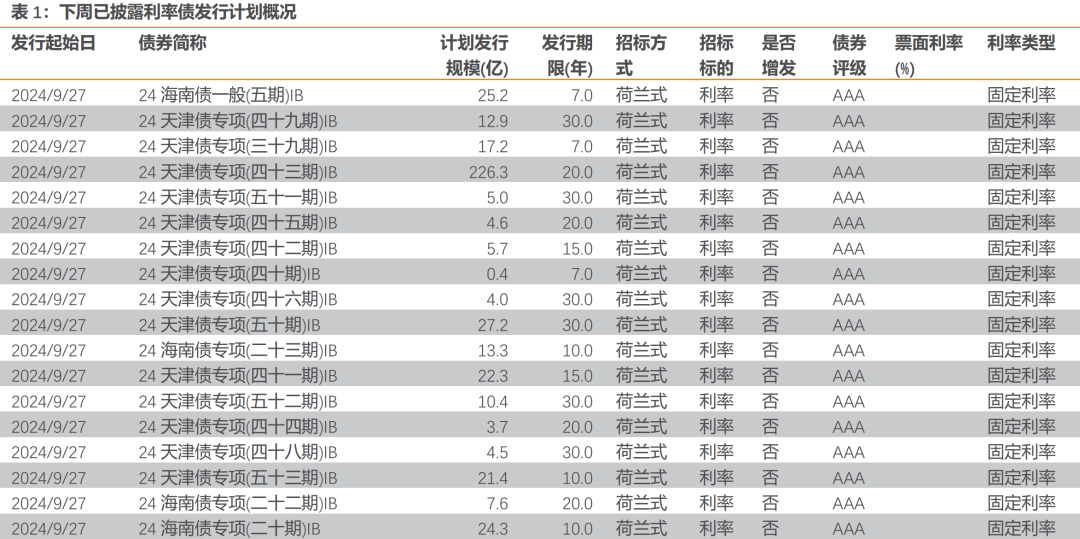

根据已公布的利率债招投标计划,从9月23日至9月29日将发行159支利率债,发行规模共9472.50亿元,其中国债3支,地方政府债152支,政策银行债4只。

基于目前公布的计划发行情况,国债净融资额2740亿元,地方债净融资额5357.09亿元,政金债净融资-611.20亿元。

2. 二级市场:本周国债利率上行、国开债利率下行,利差收窄

全周来看,10年期国债收益率上行0.1BP至2.04%,10年国开债收益率下行1.0BP至2.12%。1年与10年国债期限利差收窄5.9BP至65.21BP,1年与10年国开债期限利差收窄2.4BP至45.59BP。

3. 流动性观察:资金面整体偏紧

本周央行公开市场净投放1882亿元。央行OMO每日逆回购投放分别为5682亿元、5236亿元、5719亿元,期间央行每日逆回购到期分别为4875亿元、1608亿元、2362亿元。

本周半年期票据利率下行至0.97%,3M票据利率上行至1.45%。同业存单发行利率上行至1.95%。

4. 海外观察:海外主要债券收益率上行

本周美元指数下行至100.73;本周美元兑人民币中间价下行至7.0644。

本周海外主要债券收益率上行。10年美债到期收益率较上周上行至3.73%,10年德债到期收益率较上周上行至2.22%。