如何定义当前市场:赚钱效应企稳,但情绪未出现明显改善

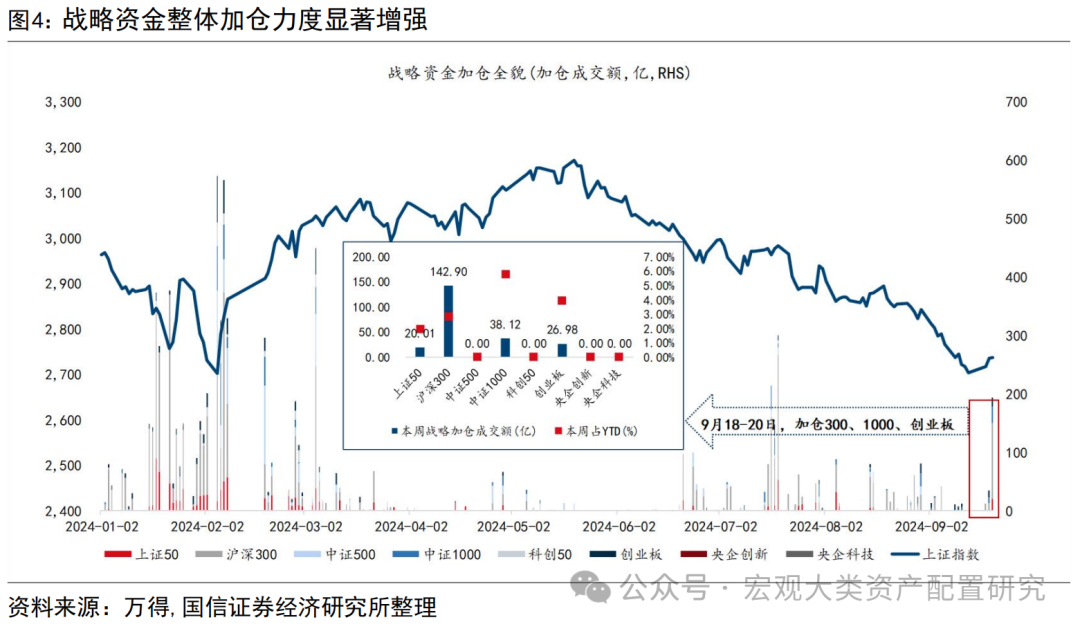

赚钱效应类似估值修复普涨段初期,战略资金加仓提振风险偏好。9月18日-9月20日,市场呈现一定的反弹特征。涨跌家数比方面,9月19日沪深两市上涨企业数近 4800 家,涨跌家数比突破 10:1,全周涨跌家数比达到 1.82,市场赚钱效应整体较强。成交额视角下,三季度以来的缩量博弈格局仍在延续,但9月20日单日战略资金加仓成交额突破190亿,剔除沪深300ETF份额合并影响后的宽基份额边际变化回升至7月中旬来的最高水平,战略资金加仓意愿出现积极变化。

红利资产补跌结束,后续怎么看?

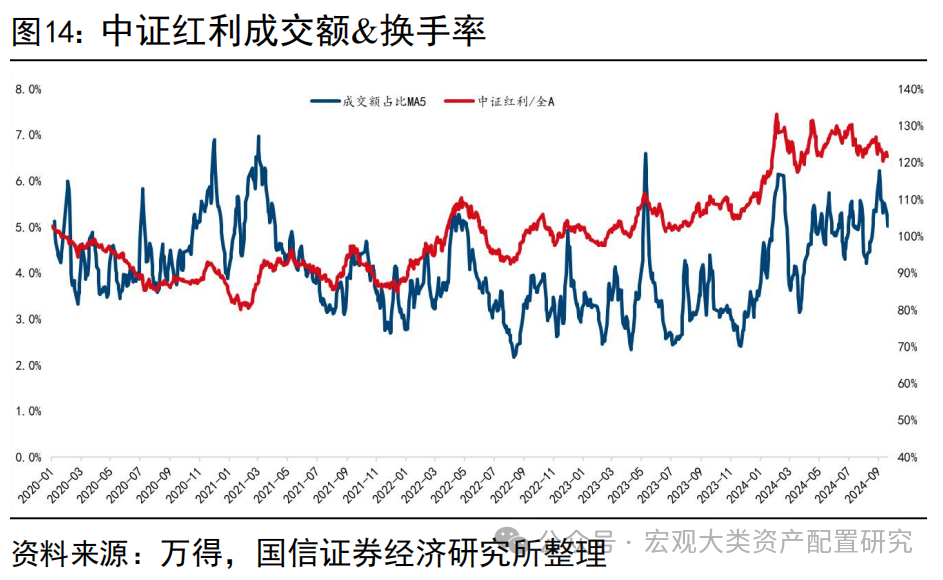

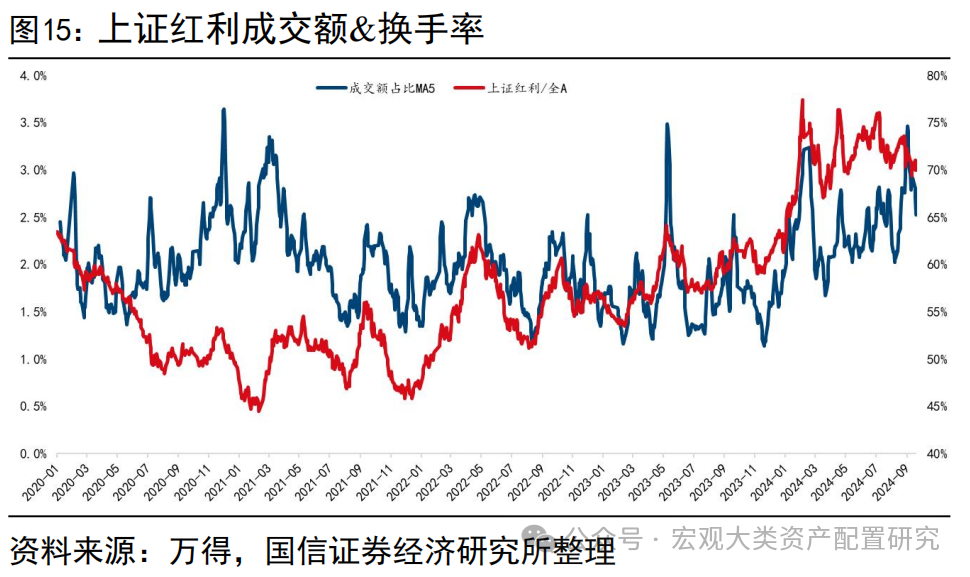

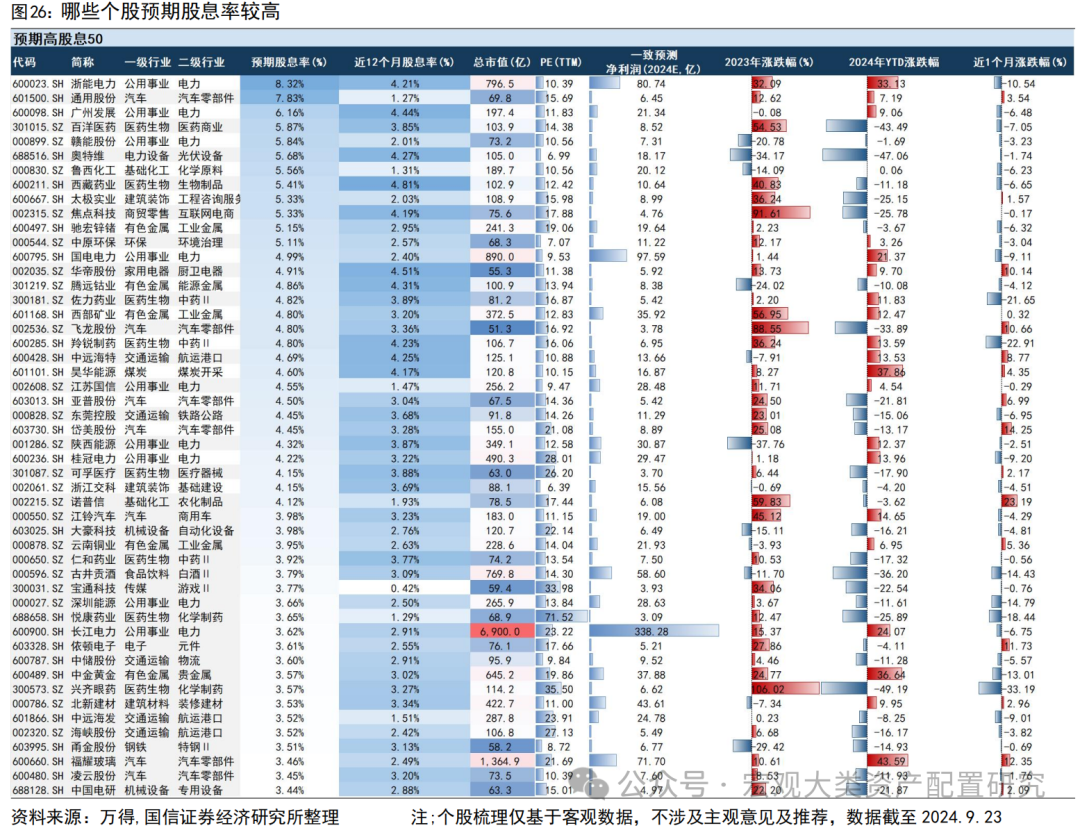

红利为基,底仓配置,精选现金奶牛,重视前向股息预测。红利资产近一周企稳,拥挤度回归至年内平均水平附近,抛压最大时刻已过。分子端固然存在ROE下降与盈利增速低于季节性的瑕疵。在银行板块充分交易“存量房贷利率下行挤压息差”的前景,负债前置型现金奶牛回吐6月以来涨幅后,红利资产前向股息率吸引力重新显现,四季度仍具备底仓配置价值。行业层面基于现金流视角布局红利扩散(通信、农业、有色、食品、公用),个股组合层面沿“现金奶牛模型”“前向股息预测模型”精选个股。

如何理解本轮降息周期,后续关注哪些重点?

美联储降息 50bps,但后续决策仍有弹性。美联储在 9 月 FOMC 会议选择降息50bps,联邦基金利率目标区间下调至 4.75%-5.00%,点阵图指引今、明年各 4 次降息。从会议后至今市场对后续降息路径预期边际变化看,11 月再降 50bps 的概率在近半周内提升10%以上。本次降息更接近衰退式降息,但不排除 7-8 月劳务市场走弱的数据后续出现大幅校准,大选亦将左右后续降息路径。Powell对于本次降息决策的表述定性为“基于通胀与就业现状的recalibration”,后续降息幅度与速率将根据未来经济数据“亦步亦趋”,50bps 并非后续降息幅度的直接外推指引。

降息周期的 A 股风格中,成长存在动能,资金偏好大盘,利率敏感+基本面提振的科技行业或占优。本轮市场随着本轮海外流动性的逐步宽松和新一轮科技周期的开启,前期中小成长完成估值修复后,大盘成长或成为本轮降息周期优势风格。行业方面,分子端,考虑中报高增速行业和基本面逻辑;分母端,考虑贴现率变化敏感行业;资金面,考虑外资偏好行业。取基本面、折现模型、资金面最大公约数,本轮降息周期内收益最大者或为景气度较高的板块,如电子等行业。

风险提示:海外选举结果和政治博弈的不确定性;海外地缘冲突加剧;指数、个股梳理仅基于客观数据,不涉及主观意见及推荐。

市场企稳反弹,但情绪未出现明显改善

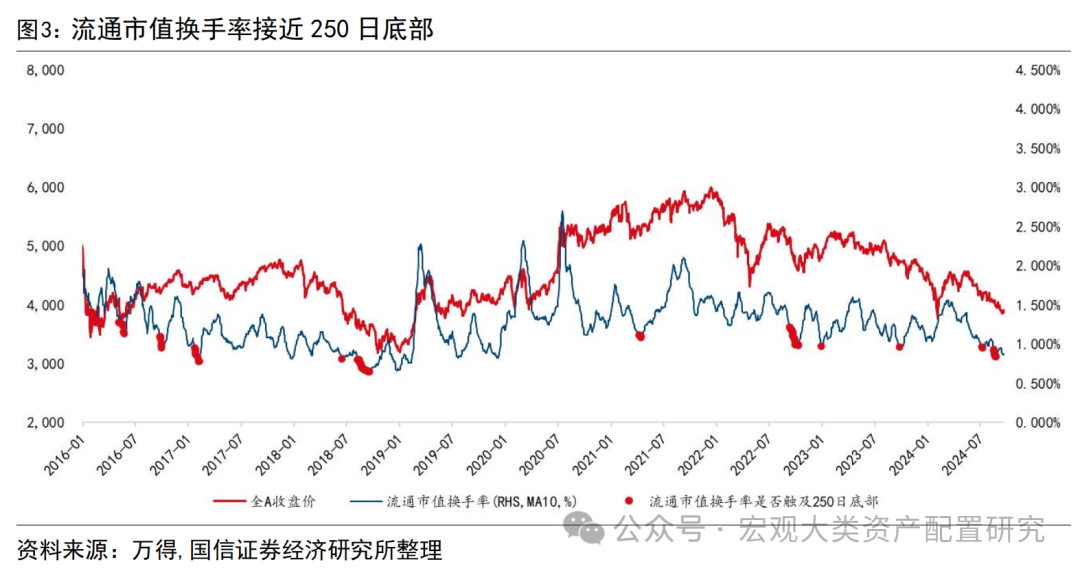

近一周市场企稳反弹,交投情绪未出现明显改善。9月18日-9月20日,市场呈现一定的反弹特征。涨跌家数比方面,9月19日沪深两市上涨企业数近4800家,涨跌家数比突破10:1,全周涨跌家数比达到1.82,市场赚钱效应整体较强。全市场涨幅平均值、中位数分别达到1.16%、0.86%。交投情绪上,存量博弈的特征依旧明显,9月18-9月20日沪深两市成交额分别为4802、6278、5755亿,5600亿的周内成交均值甚至不及三季度以来整体水平,流通市值换手率同样距离近250日底部不远,反弹整体力度、情绪提振程度确定性不及历次区间大底。

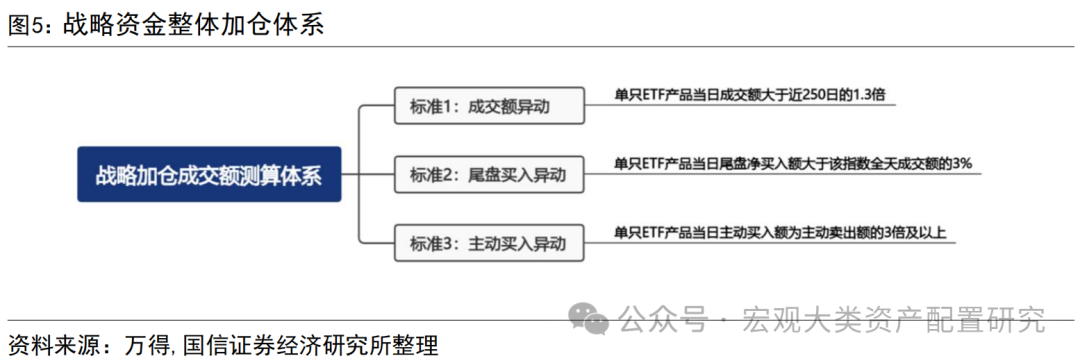

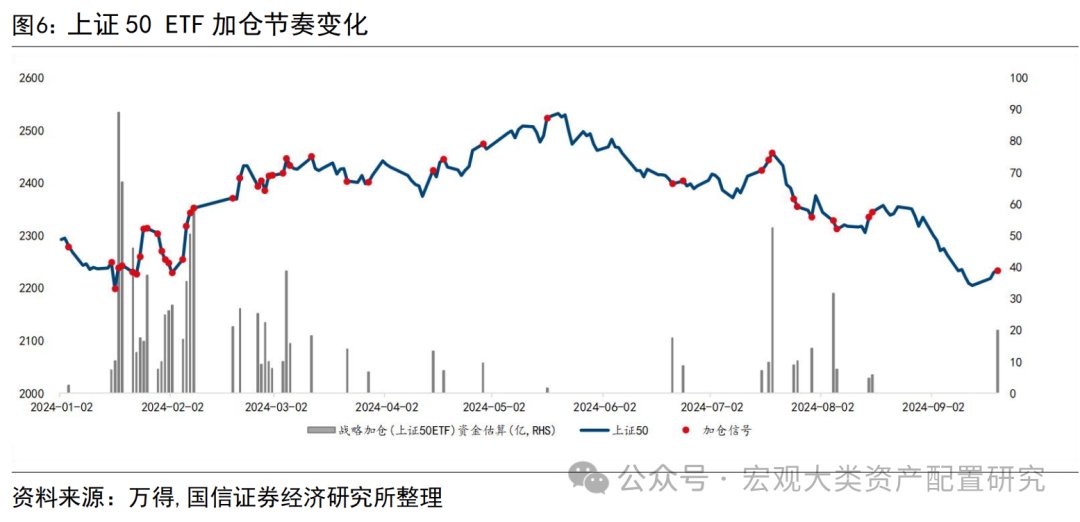

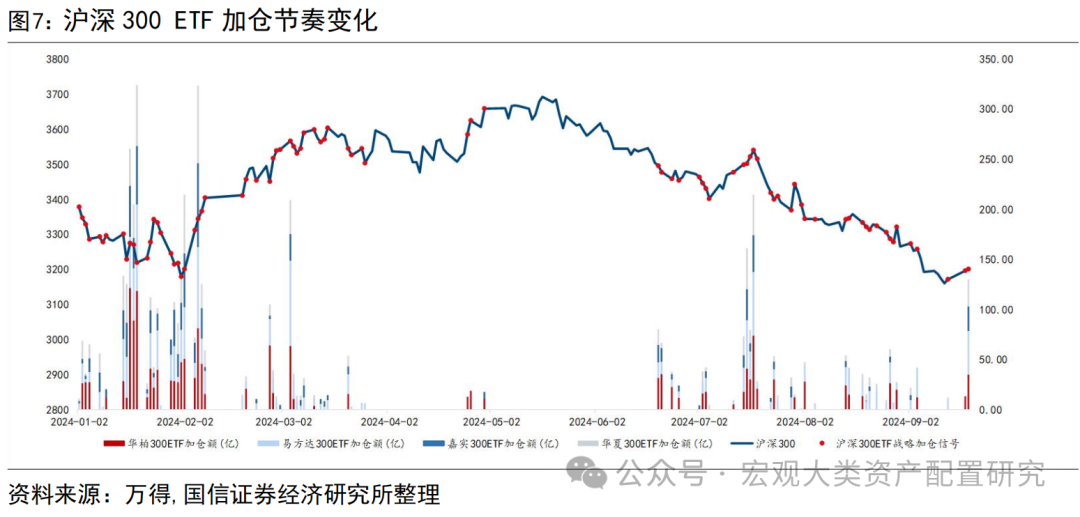

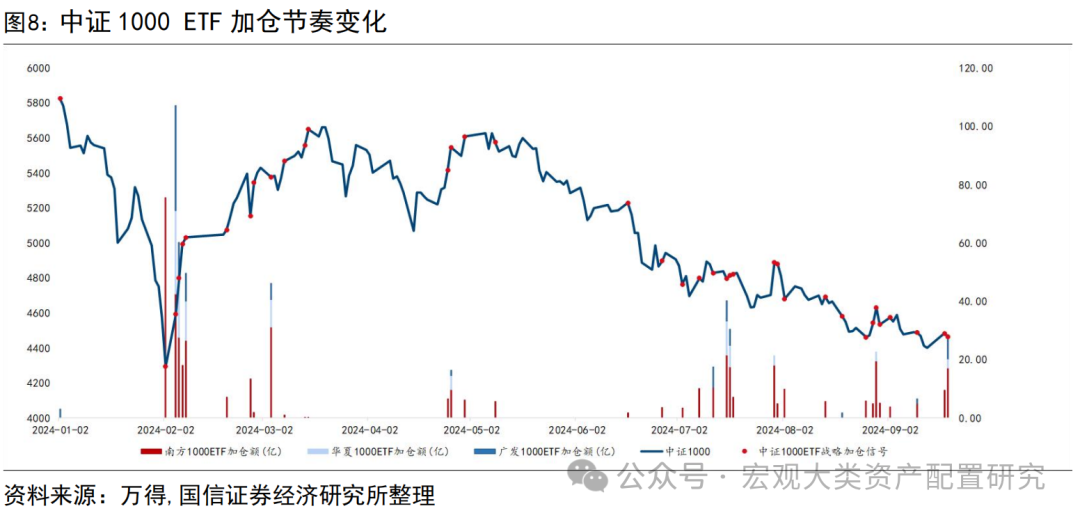

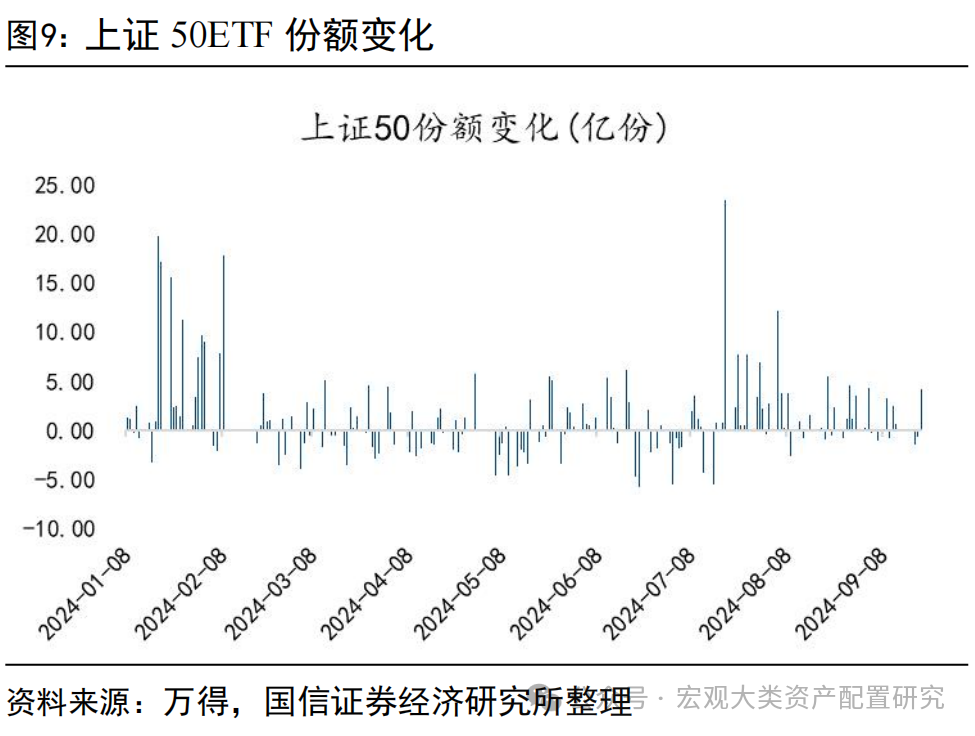

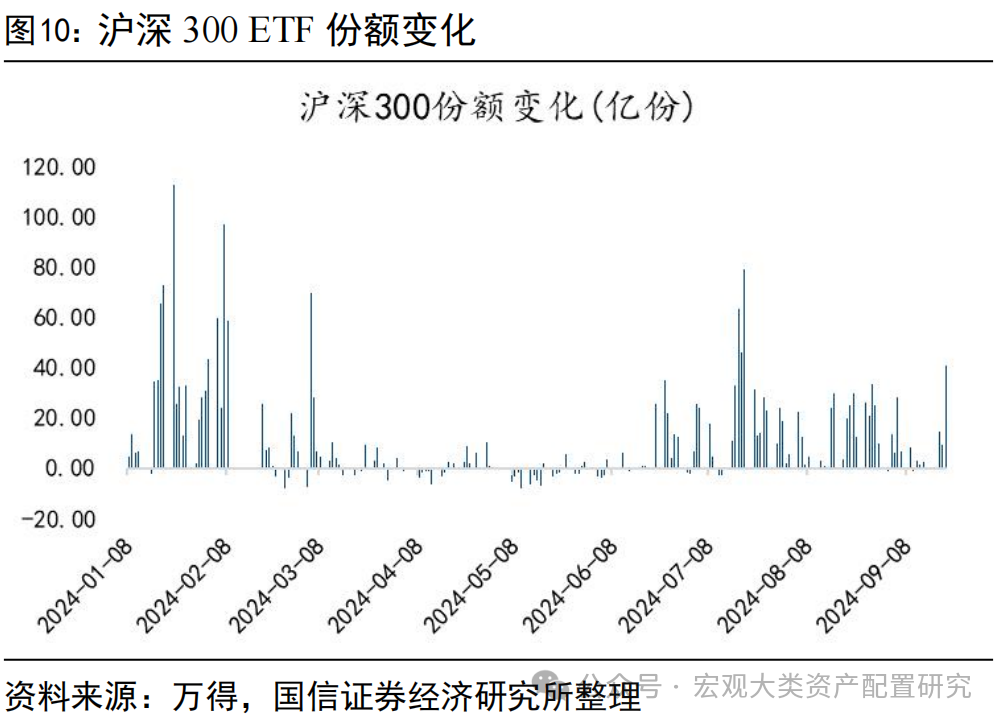

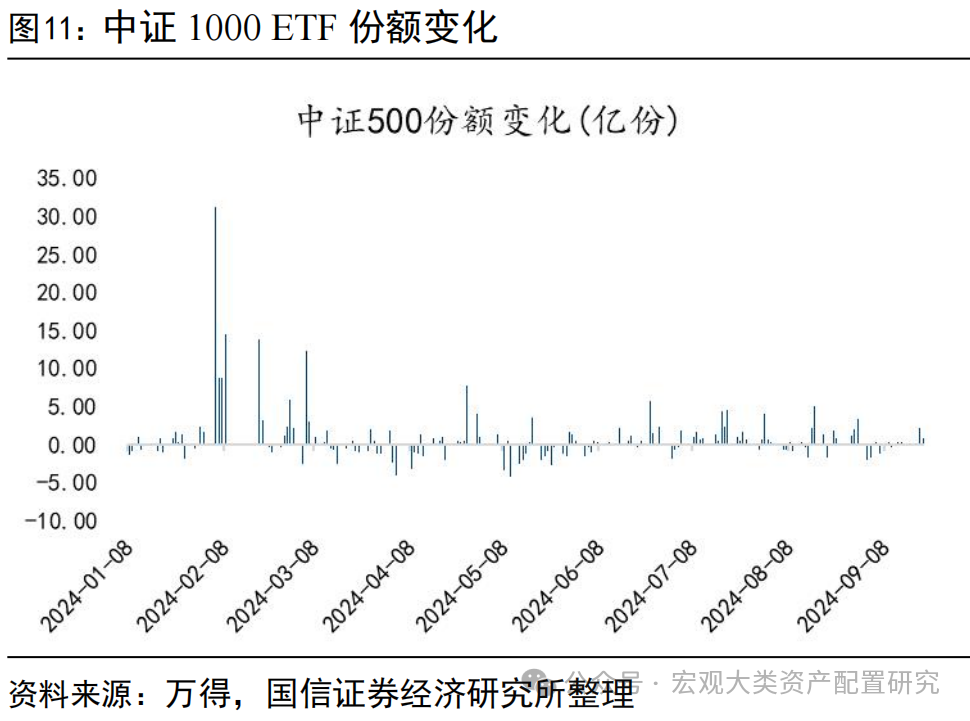

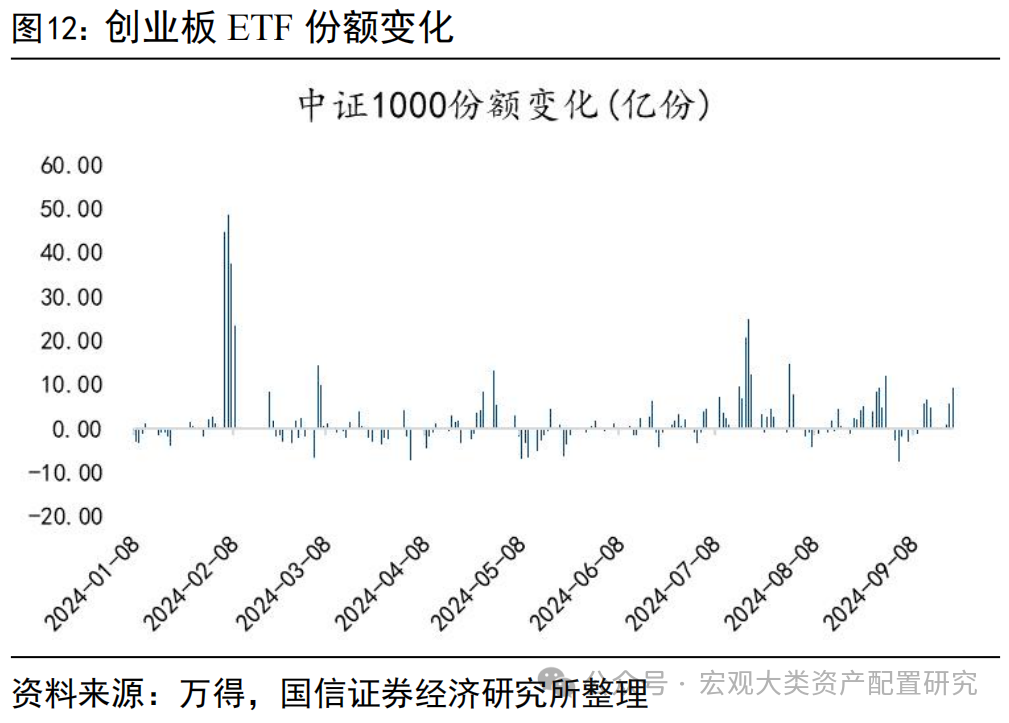

战略资金加仓意愿显著增强提振风险偏好,9月20日单日加仓成交额突破190亿。基于成交额和ETF份额变化进行观测,风险偏好提升与9月20日上涨趋势的延续依赖战略资金加仓,9月20日上证50、沪深300、中证1000、创业板战略资金加仓额分别达到20.01、129.67、28.15、15.26亿,单日战略资金加仓额突破190亿。全周中证1000、创业板战略资金加仓额分别占年初以来的5.77%、3.92%,托底核心资产的同时,战略资金近期对双创及中盘成长加仓意愿显著增强。份额变化方面,剔除沪深300ETF基金份额合并影响后,沪深300ETF 9月20日份额净增加达到40.85亿份,为7月19日以来的最大值。综合份额和成交放量情况看,战略资金加仓意愿出现较为积极边际变化。

红利资产如期企稳,自下而上寻机遇

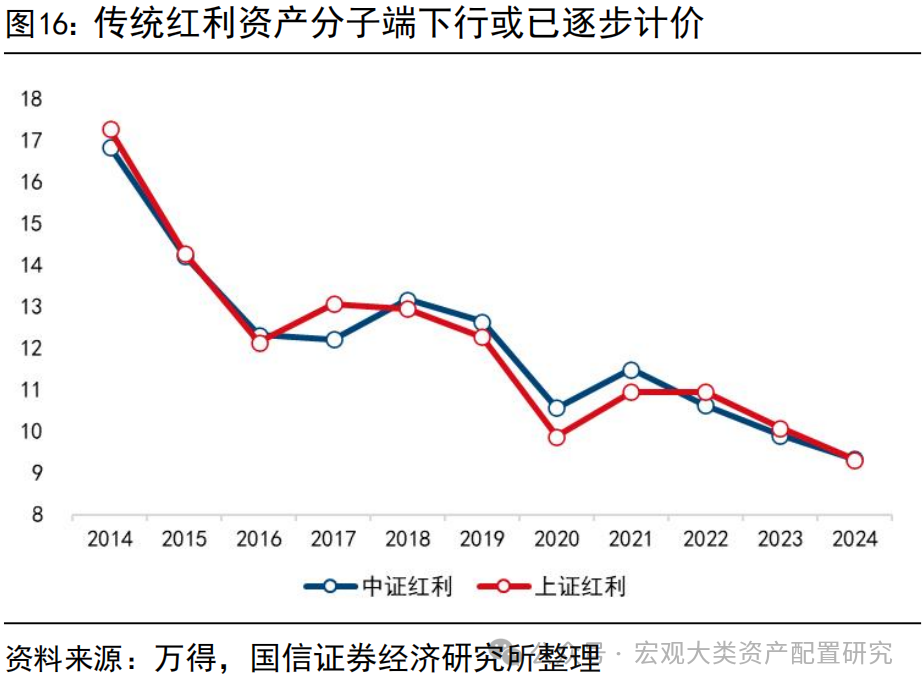

指数维度看,红利资产企稳反弹,当前拥挤度不高。近一周红利资产企稳,绝大多数红利主题指数录得1.3%以上涨幅,红利质量、红利潜力、深证红利等年初以来表现不佳的策略近一周弹性更大。9月初以来,上证红利、中证红利拥挤度持续回落,当前接近年初至今平均水平,红利资产度过获取超额收益最艰难的时期,四季度仍是底仓配置优选。在前期报告中我们提到,中证红利、上证红利指数中报ROE(TTM)降至近10年最低水平,总资产净利率进一步下行,增速低于季节性,分子端的疲弱导致资金进入红利板块的意愿不强。但核心宽基ETF战略资金注入、基本面相对全A其他资产仍具备优势(全A两非中报增速-6.6%)的情况下,潜在股息收益率提升后,仍可继续坚持自下而上精选红利资产思路。

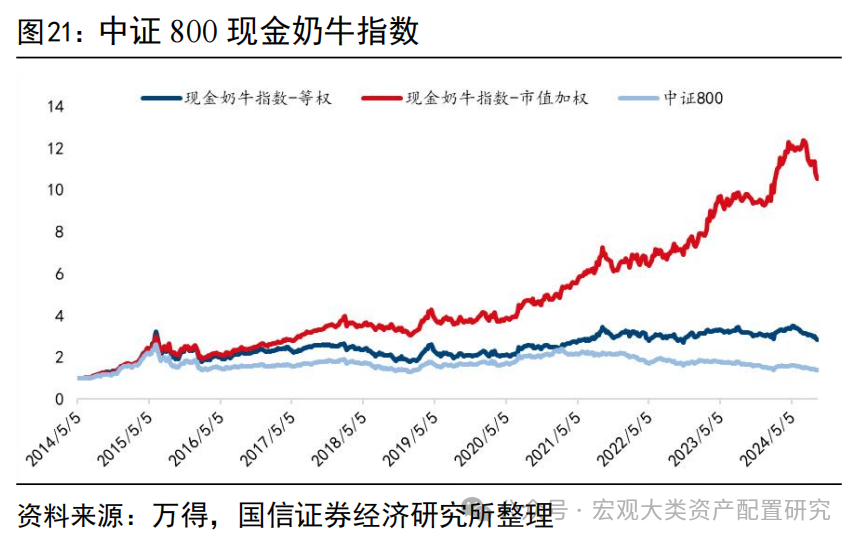

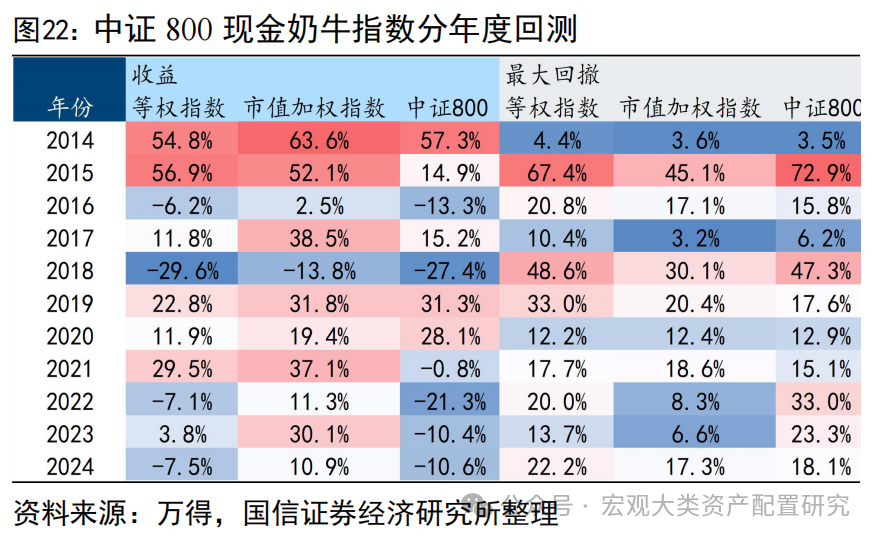

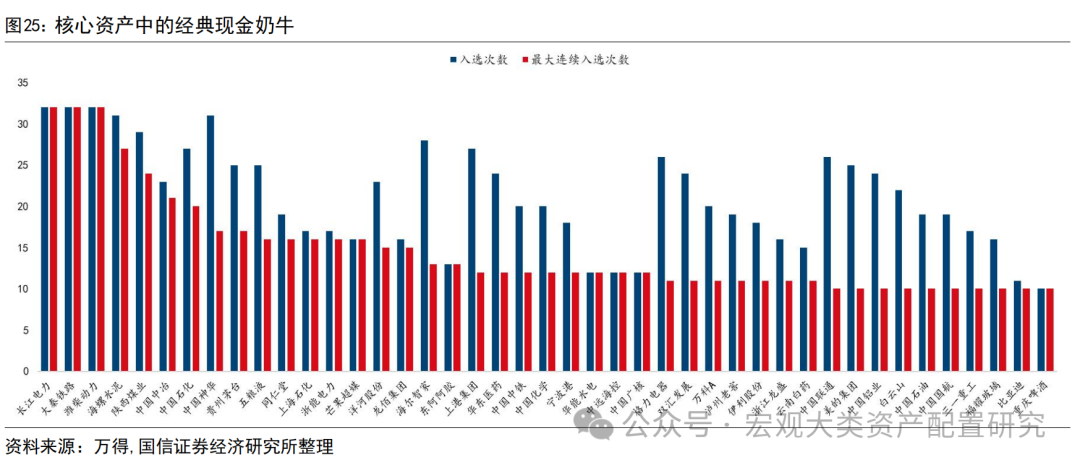

现金奶牛策略长期有效性较强,关注经营性现金流状况更好的行业、FCF/企业价值更高的个股组合。

1)行业筛选:1Q24相较于2H23,大部分行业未分配利润实现2%以上的环比正增长,1H24相较1Q24,多数行业未分配利润环比小幅下降,一定程度上对后续分红存在制约,仅有农业、通信、有色该口径边际改善。从经营性现金流状况出发,公用事业、食品饮料、农业经营性现金流状况进一步改善,后续或具备一定分红潜力。二级行业方面,成分股个数大于20的全A非金融行业中,经营性现金流占营收比较高且边际提升的包括养殖业、医疗器械、电力、化学制药、光学光电子,上述行业中报经营性现金流占营收比大于12%,且边际改善幅度大于3pct。

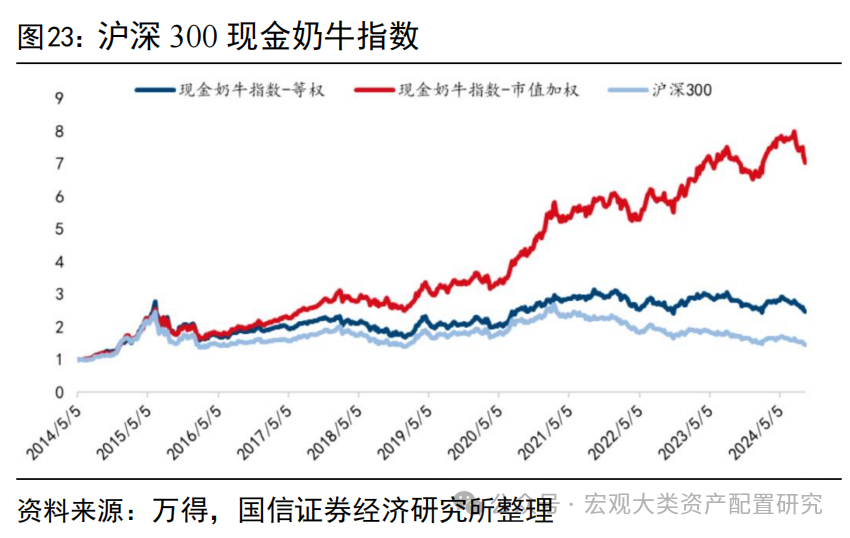

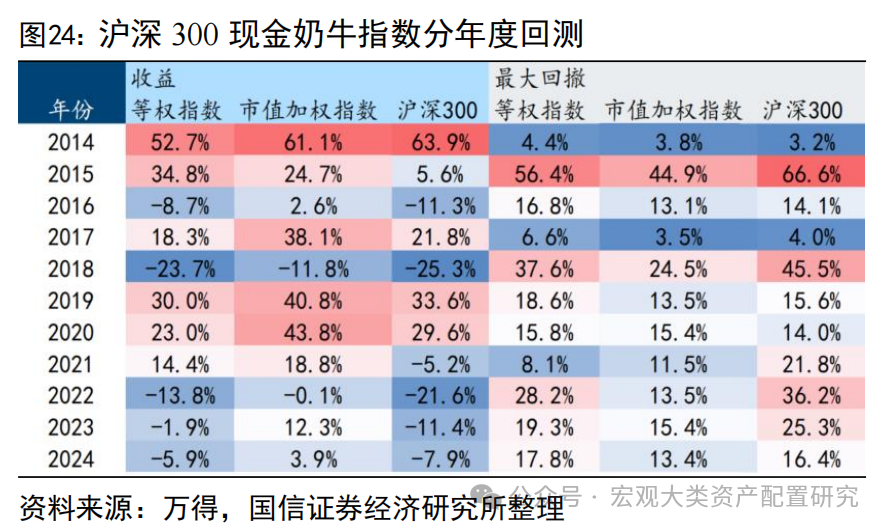

2)个股筛选及组合策略:美国现金奶牛指数以罗素1000指数成份股为样本空间,每期选取自由现金流收益率(自由现金流/企业价值)TOP100作为成份股,自1995年6月以来,相对罗素1000年化超额达14.53%。参考美股现金奶牛策略,对沪深300、中证800构建现金奶牛增强指数,同样能够穿越熊牛。中证800市值加权现金奶牛指数、等权现金奶牛指数近10年累计收益率分别为954%、185%,沪深300市值加权现金奶牛指数、等权现金奶牛指数近10年累计收益率分别达到604%、147%。

关注降息周期下的受益线索

美联储降息50bps,但后续决策仍有弹性。美联储在9月FOMC会议选择降息50bps,联邦基金利率目标区间下调至4.75%-5.00%,点阵图指引今、明年各4次降息。从会议后至今市场对后续降息路径预期边际变化看,11月再降50bps的概率从9月19日会后的37%提升至9月23日的53%,且12月可能继续降息。尽管从预防式降息和衰退式降息的演绎路径上看,本次降息更接近衰退式降息,但不排除7-8月劳务市场走弱的数据后续出现大幅校准,大选亦将左右后续降息路径。Powell对于本次降息决策的表述定性为“基于通胀与就业现状的recalibration”,后续降息幅度与速率将根据未来经济数据“亦步亦趋”,50bps并非后续降息幅度的直接外推指引。

联储降息及带来的海外流动性压力缓释对国内股市总量和结构均有提振。理论上国内 A 股估值取决于国内的流动性,但本质上还是取决于交易资金类别。在公募仓位无变化、长线资金锁仓、居民定存沉淀的背景下,带来股市边际变化的增减量资金集中在外资,因此近年来 A 股估值的定价视角逐步从内资转向外资。成长/价值风格强弱取决于美债利率走势,市值风格取决于增量资金结构。

理论上,成长风格收益来自企业远期价值,价格的锚点在未来,根据 DDM 估值模型,长端利率下行有利于抬升成长股估值,而利率上升时反之。从美股长期历史经验来看,美债利率下行时成长风格占优;而 A 股在 2007、2019 两轮降息周期前后,均出现了一定区间的成长风格占优,利率的波动和市场风格的切换与这一规律自2020 年后存在一定背离,与此同时美联储加息周期中美利差走阔,反映的是外资对成长/价值风格定价权重的加大,而降息周期的开启下美债利率掉头或开启成长风格的转机。

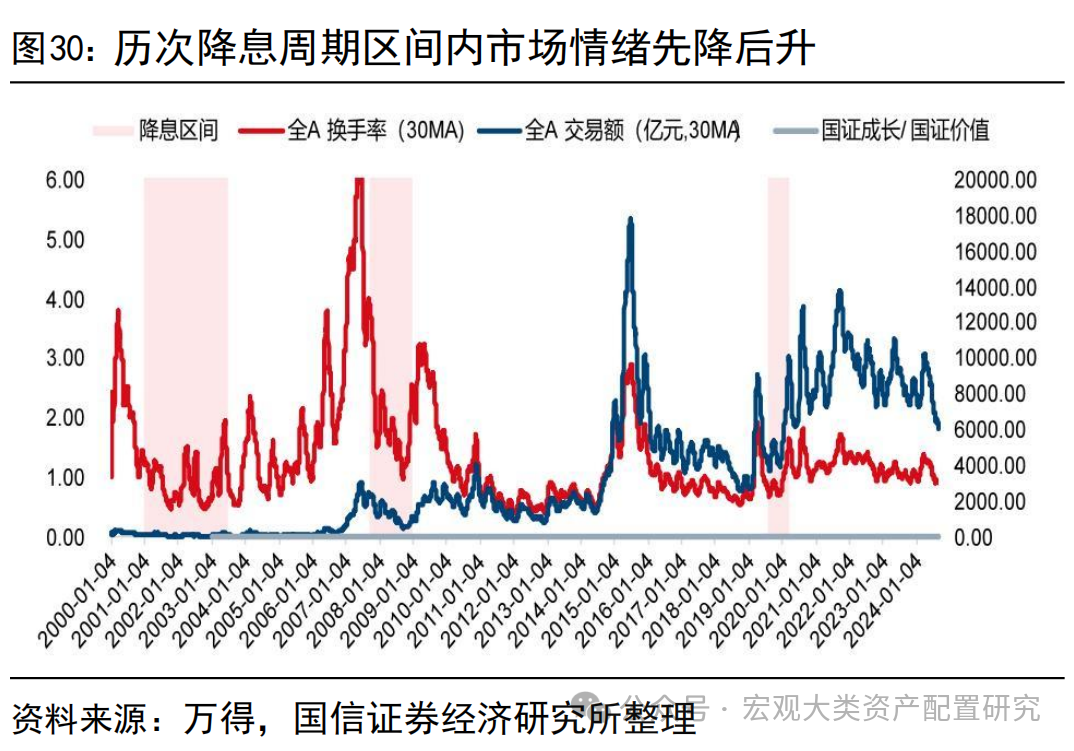

资金面来看,两次降息周期市场情绪触底后回升,市场情绪反弹时,往往小盘风格占优。一方面,相比于流动性的整体松紧,大小盘风格表现的强弱与投资者结构相关性更大,公募、外资持股占比提升区间往往大盘占优;另一方面,剩余流动性的强弱与小盘风格正相关,剩余流动性走高时小盘占优。

降息周期的 A 股风格中,成长存在动能,资金偏好大盘,利率敏感+基本面提振的科技行业或占优。联储降息及带来的海外流动性压力缓释对国内股市总量和结构均有提振。前两轮降息周期,2007-2008小市值风格主导,2019-2020 成长风格主导,小盘成长占优。成长/价值风格强弱取决于美债利率走势,市值风格取决于增量资金结构。回归本轮市场,随着本轮海外流动性的逐步宽松和新一轮科技周期的开启,前期中小成长完成估值修复后,大盘成长或成为本轮降息周期优势风格。行业方面,分子端,考虑中报高增速行业和基本面逻辑;分母端,考虑贴现率变化敏感行业;资金面,考虑外资偏好行业。取基本面、折现模型、资金面最大公约数,本轮降息周期内收益最大者或为景气度较高的板块,如电子等科技行业。

风险提示:

(1)海外选举结果和政治博弈的不确定性

(2)海外地缘冲突加剧;

(3)指数、个股梳理仅基于客观数据,不涉及主观意见及推荐。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年9月23日研究报告《策略周思考-筑底反弹后,该关注什么?》