历次降息周期下的全球权益市场演绎复盘:美联储开启降息周期时A股表现往往颇具韧性。回溯历次美联储降息周期并区分其降息原因,可将降息周期分为海外衰退式降息和预防式降息;根据杰克逊霍尔年会上鲍威尔的表述,本次更贴近海外衰退式降息。全球权益市场走势在降息周期存在一定一致性,衰退式表现为和美国新增非农就业人数同步磨底的V字型走势,预防式降息主要权益市场均上涨,上证指数在衰退式降息区间展现了较好的弹性与支撑力。首次降息后5个交易日表现H股>A股>美股,首次降息后一个月内表现美股>H股>A股,整个降息周期里美股、A股表现较优。本次处在内需景气震荡磨底时期,分子端盈利不振对冲了分母端估值提振效果,因此相比大势行情更需关注结构机会。

A股风格研判:成长存在动能,资金偏好大盘。联储降息及带来的海外流动性压力缓释对国内股市总量和结构均有提振。前两轮降息周期,2007-2008小市值风格主导,2019-2020成长风格主导,小盘成长占优。成长/价值风格强弱取决于美债利率走势,市值风格取决于增量资金结构。回归本轮市场,随着本轮海外流动性的逐步宽松和新一轮科技周期的开启,大盘成长或成为本轮降息周期优势风格。

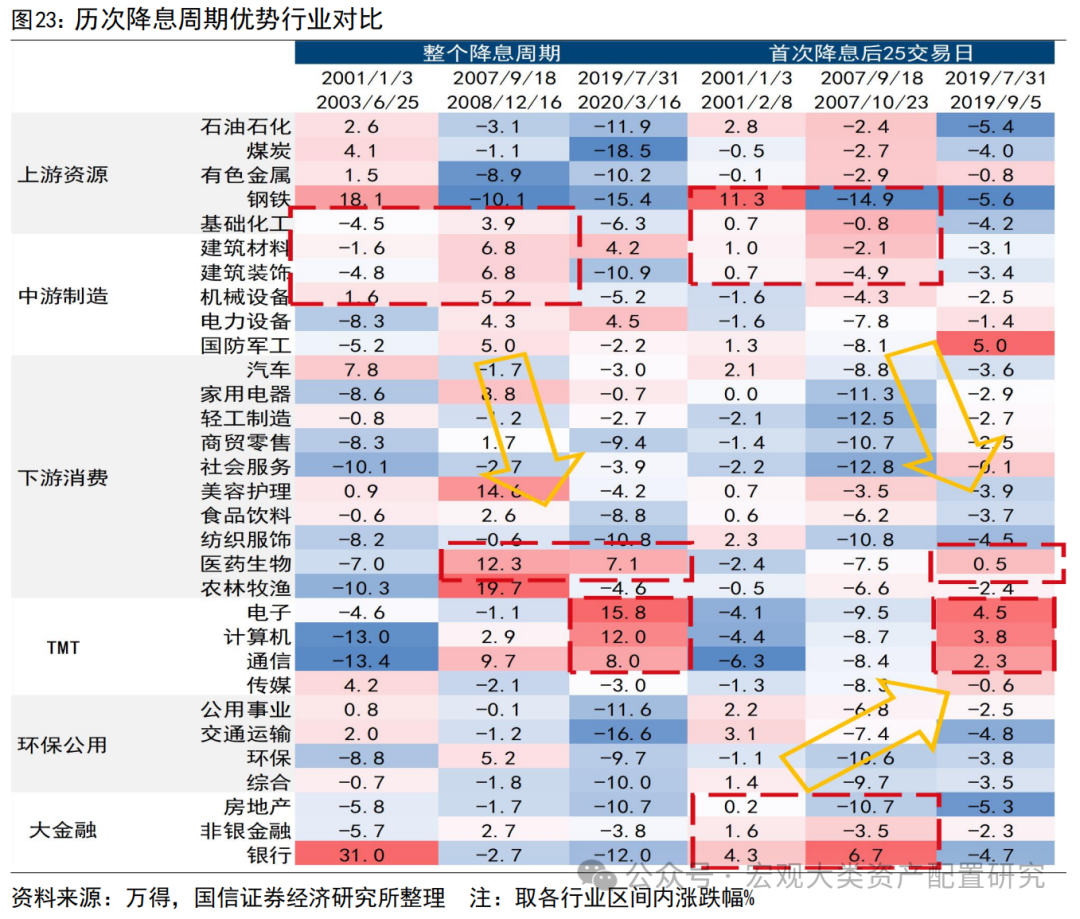

A股行业配置:关注中报高增速行业。过去三轮降息周期中,A股优势行业完成了从金融基建到TMT、医药的转变,背后反映的是A股成长板块的切换,更准确的来说是高增速板块的切换。在寻找本轮降息周期优势行业时,短期应考虑对融资成本较为敏感、对美债利率下行较敏感的行业;长期关注基本面景气修复逻辑较硬且有估值催化、增量外资偏好行业。取基本面、折现模型、资金面最大公约数,降息周期内收益最大者为景气度较高的成长属性科技行业。

风险提示:(1)海外地缘政治冲突不确定性;(2)美国大选结果的不确定性;(3)海外降息时间和幅度的不确定性。

历次降息周期下的全球权益市场演绎复盘

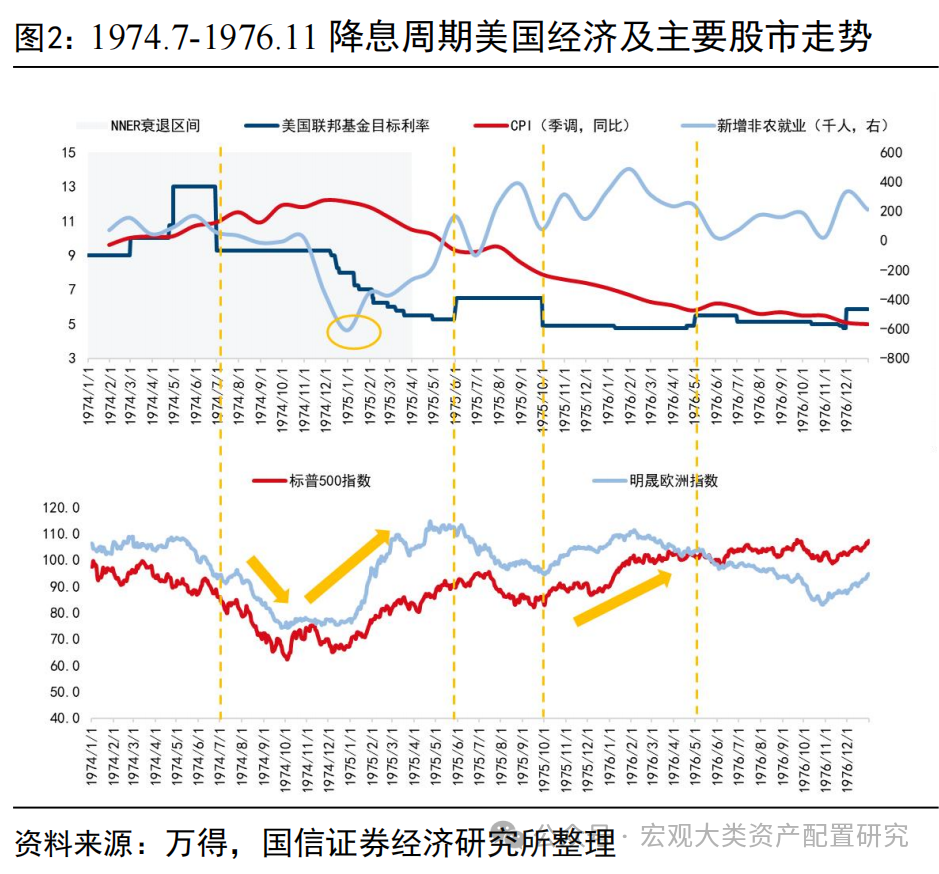

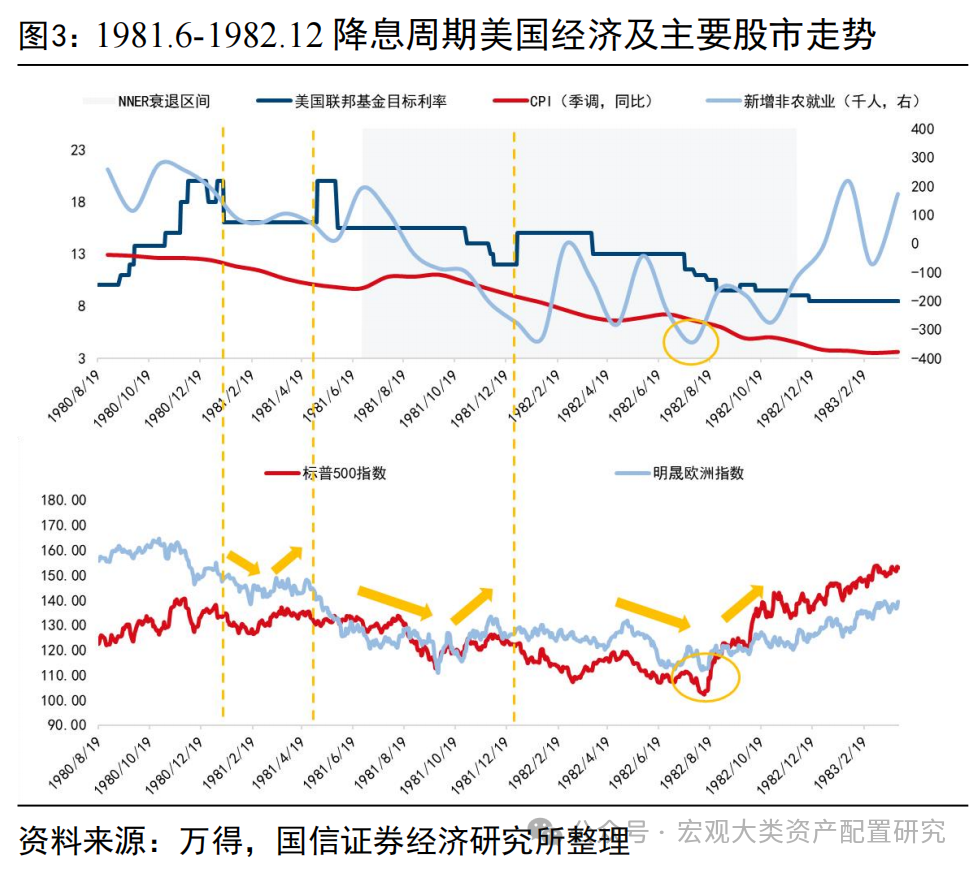

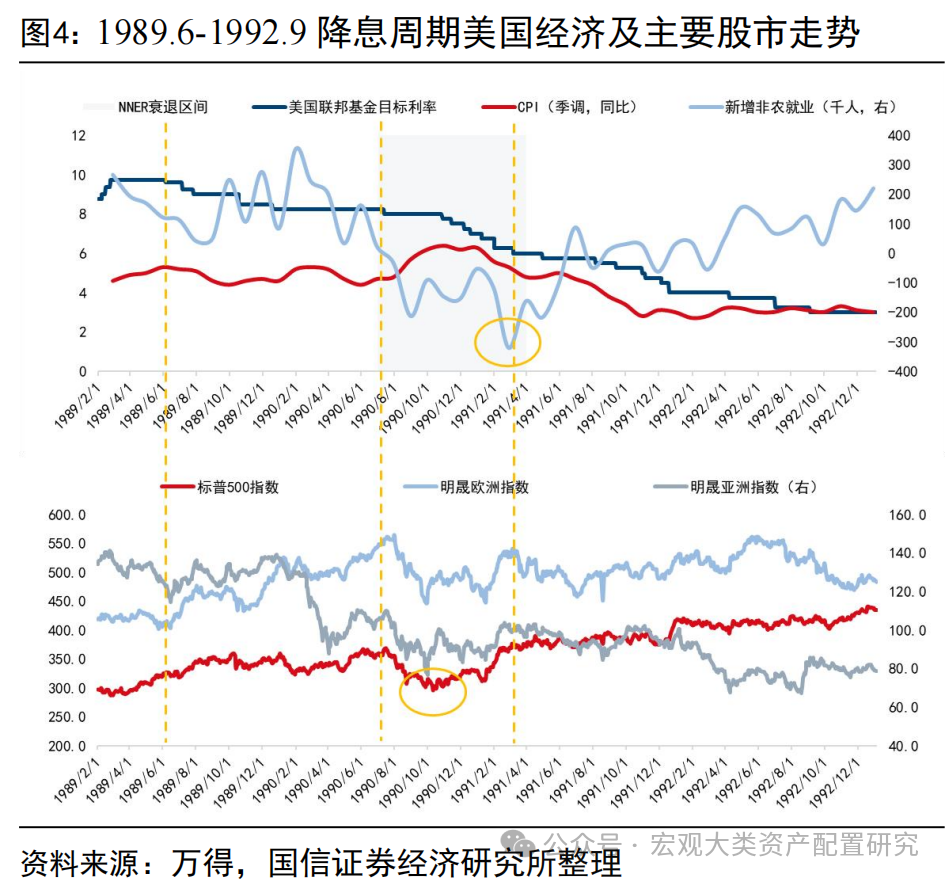

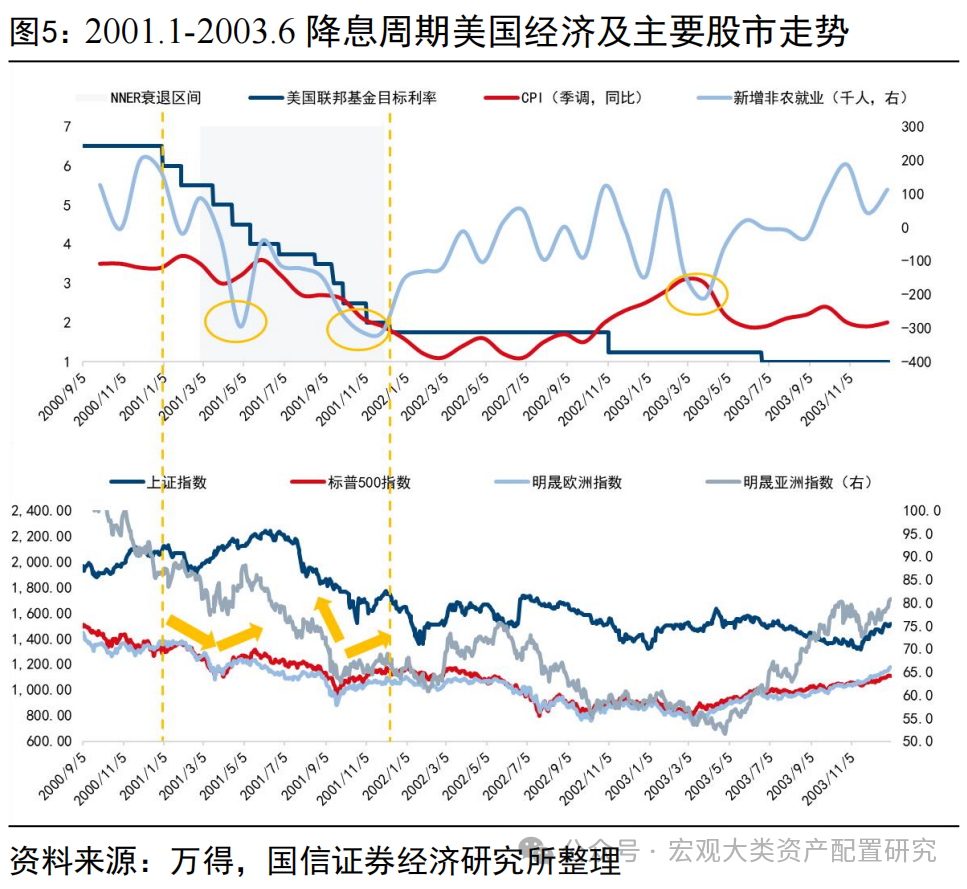

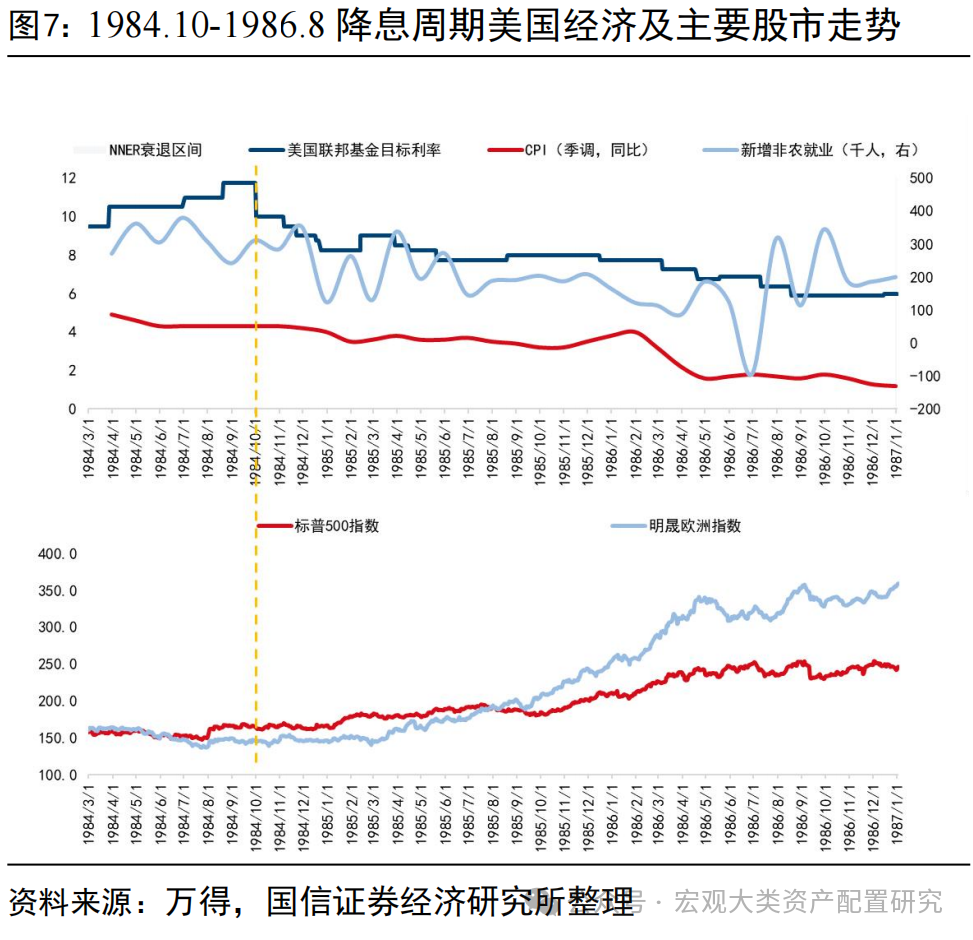

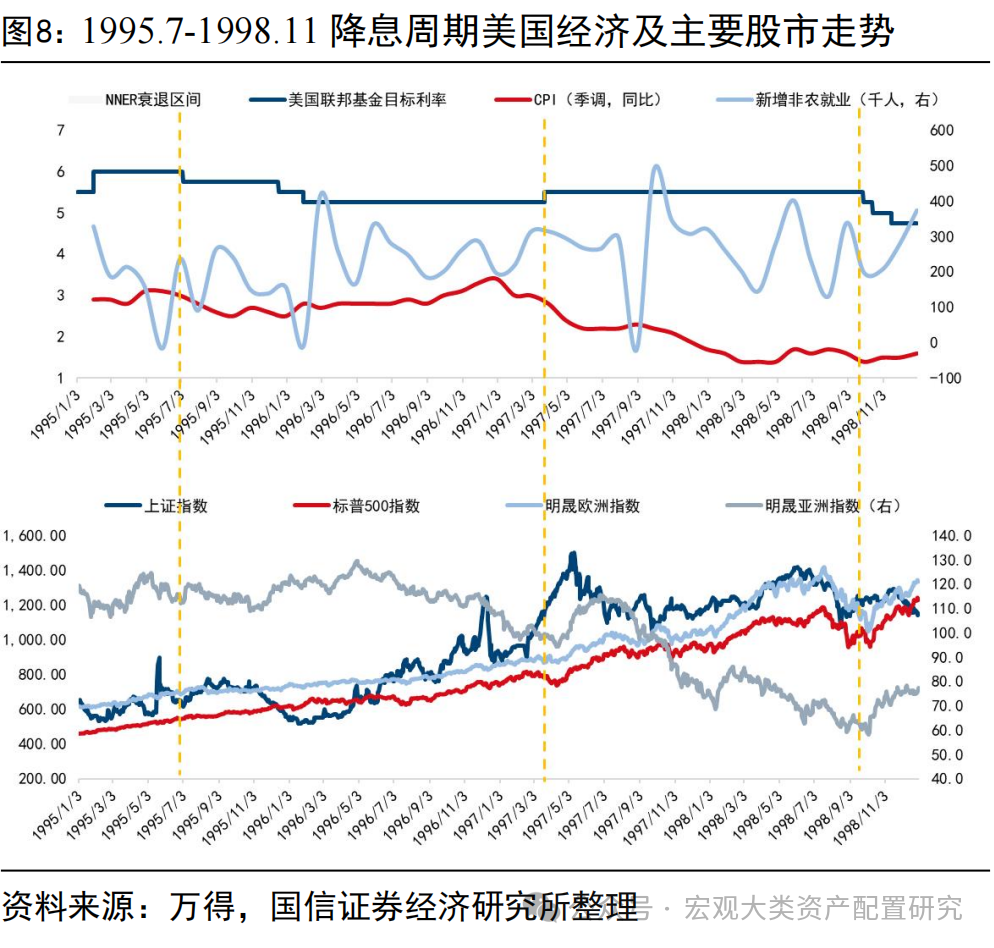

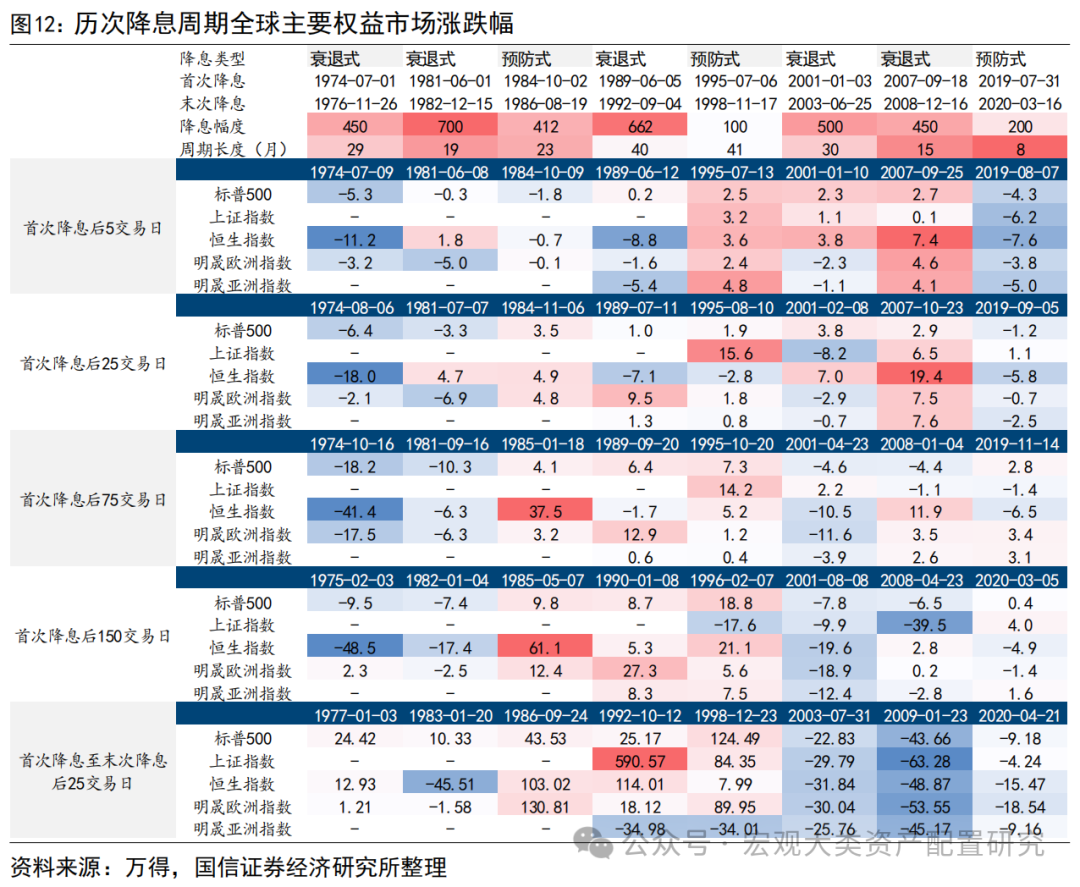

在探讨资产表现中寻找合适的“锚”,需要回溯历次美联储降息周期并区分其降息原因。自1970年代以来,共经历8轮美联储降息周期,根据历次降息后美国经济数据表现和NBER划分的美国衰退周期,可以将降息周期分为衰退式降息和预防式降息两类,其中衰退式降息周期更长、幅度更大,预防式降息幅度更低、节奏更缓,周期视经济情况而定,预防式降息的结果往往为美国经济的“软着陆”。本文将1974年7月-1976年11月、1981年6月-1982年12月、1989年6月-1992年9月、2001年1月-2003年6月、2007年9月-2008年12月的5轮降息周期定义为衰退式降息,将1984年10月-1986年8月、1995年7月-1998年11月、2019年7月-2020年3月的3轮降息周期定义为预防式降息。1974年以来的8轮降息周期中仅有3轮达成“软着陆”,衰退式降息的原因在于首次降息幅度不足以减缓经济下行速度或防范经济下行风险,经济数据进一步走弱,因此需要加大政策宽松幅度。

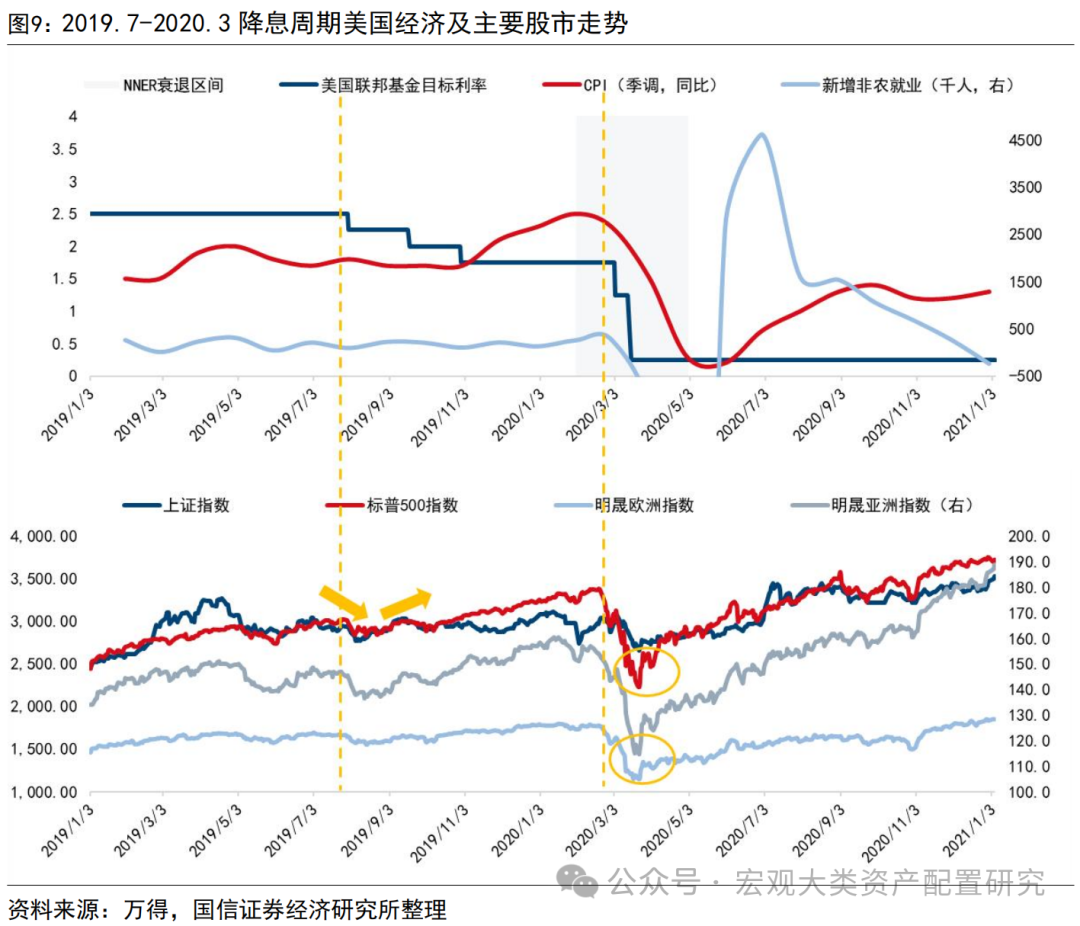

根据杰克逊霍尔年会上鲍威尔的表述,本次更贴近衰退式降息。历次衰退式降息中全球权益市场走势存在一定的一致性,和美国新增非农就业人数同步磨底,呈V字型走势。在降息幅度和节奏上,在首次降息后,美国经济数据往往不会立刻出现较大改善,随着一定长度的快节奏连续降息,经济数据逐步好转。权益市场方面,在美国经济数据底部区间,全球主要权益市场往往呈现一定的一致性,而随着基本面改善和降息被股市充分消化,全球各市场出现一定分化,欧洲市场与美股走势一致性更强。根据以往经验,上证指数在衰退式降息区间展现了较好的弹性与支撑力,近期中小成长板块的突围也验证了这一规律。

而在历次预防式降息中,全球各权益市场并未出现共同的底,且美股强势。由于降息影响美股分母端贴现率,分子端受益于经济数据边际支撑,美股估值收益,在首次降息开始前至降息周期结束总是保持强势,欧洲股市与美股走势保持高度一致。一句话总结规律,即衰退式降息则股市多呈V字型走势,预防式降息则主要权益市场上涨。

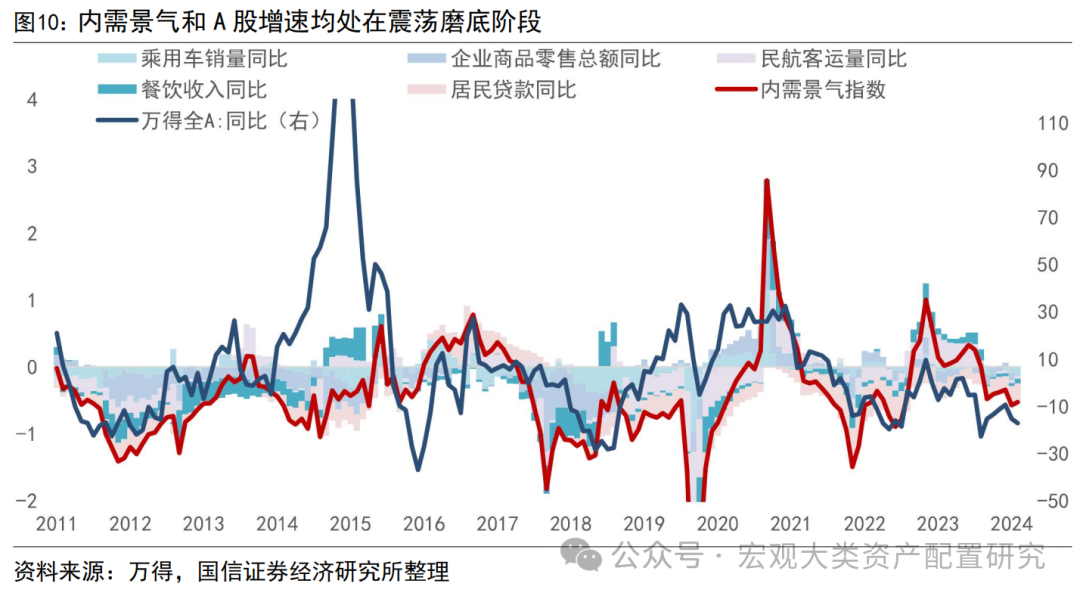

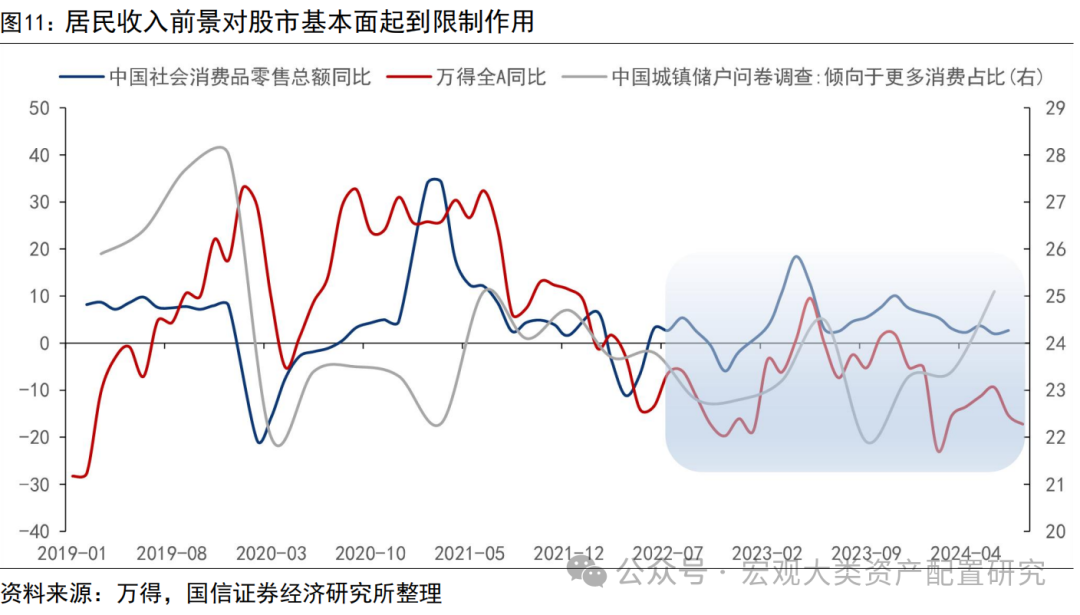

纵观A股市场,一方面具备分母端海外流动性的估值利好,另一方面分子端盈利却受到内需景气的拖累,二者对冲后趋势性行情空间让位于结构性机会。近期内需景气承压是近期A股震荡波动的基础。我们根据餐饮、航运、零售、乘用车和信贷综合而成的内需景气指数,在过去八年间和A股同比增速保持高度的一致性,当前均处在震荡磨底阶段。当前社会零售品总额增速震荡磨底,居民调查显示倾向更多消费的居民比例虽较去年同期低点有提升,但还处在历史低位,且一定程度是投资意愿下降居民比例提升带来的此消彼长式被动改善,和A股所处震荡区间相互印证。

具体看历次尤其是1995年后降息周期全球主要权益市场整体表现:首次降息后5个交易日表现H股>A股>美股,首次降息后一个月内表现美股>H股>A股,整个降息周期里美股、A股表现较优。

A股风格研判:成长存在动能,资金偏好大盘

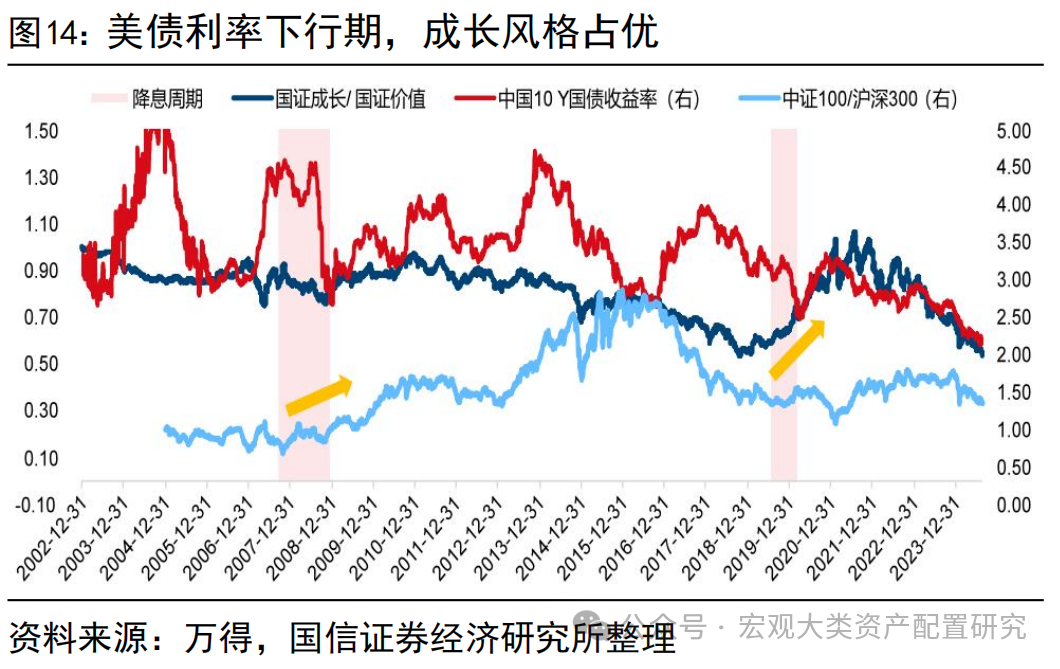

联储降息及带来的海外流动性压力缓释对国内股市总量和结构均有提振。理论上国内A股估值取决于国内的流动性,但本质上还是取决于交易资金类别。在公募仓位无变化、长线资金锁仓、居民定存沉淀的背景下,带来股市边际变化的增/减量资金集中在外资,因此近年来A股估值的定价视角逐步从内资转向外资。成长/价值风格强弱取决于美债利率走势,市值风格取决于增量资金结构。理论上,成长风格收益来自企业远期价值,价格的锚点在未来,根据DDM估值模型,长端利率下行有利于抬升成长股估值,而利率上升时反之。从美股长期历史经验来看,美债利率下行时成长风格占优;而A股在2007、2019两轮降息周期前后,均出现了一定区间的成长风格占优,利率的波动和市场风格的切换与这一规律自2020年后存在一定背离,与此同时美联储加息周期中美利差走阔,反映的是外资对成长/价值风格定价权重的加大,而降息周期的开启下美债利率掉头或开启成长风格的转机。

资金面来看,两次降息周期市场情绪触底后回升,市场情绪反弹时,往往小盘风格占优。一方面,相比于流动性的整体松紧,大小盘风格表现的强弱与投资者结构相关性更大,公募、外资持股占比提升区间往往大盘占优;另一方面,剩余流动性的强弱与小盘风格正相关,剩余流动性走高时小盘占优。

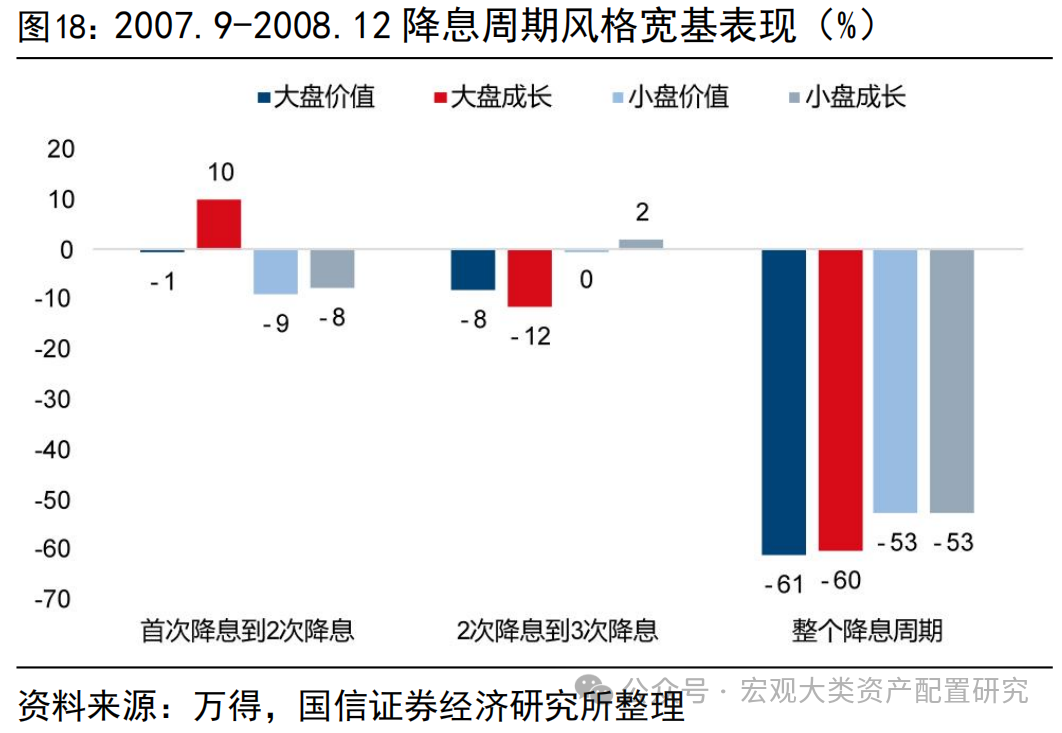

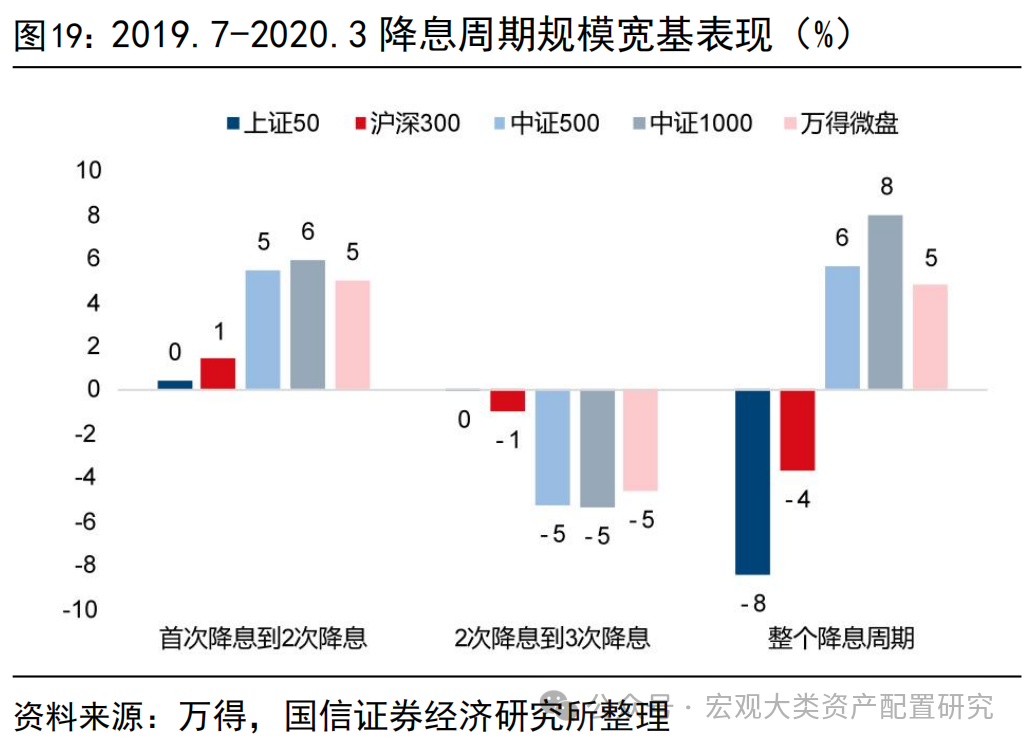

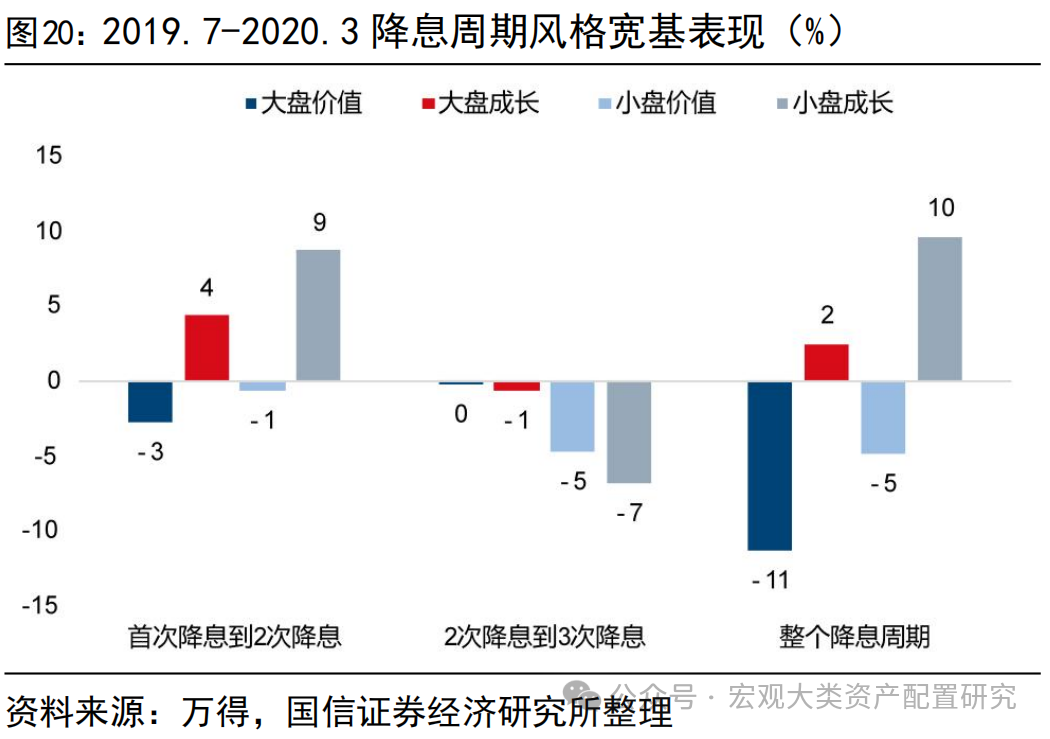

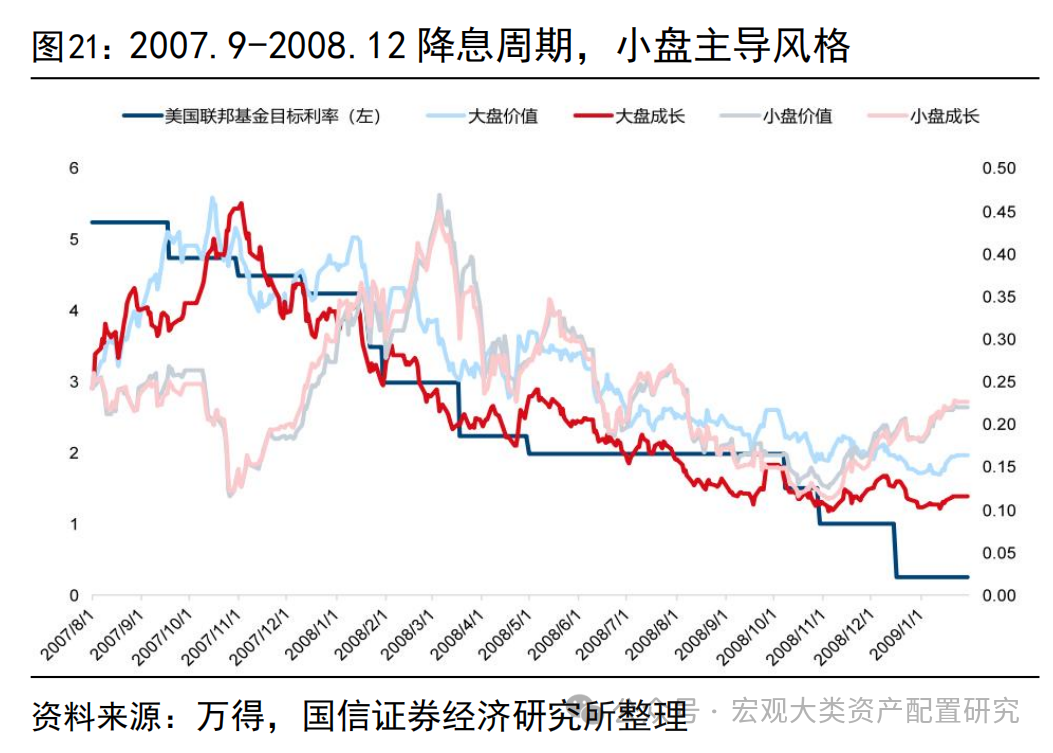

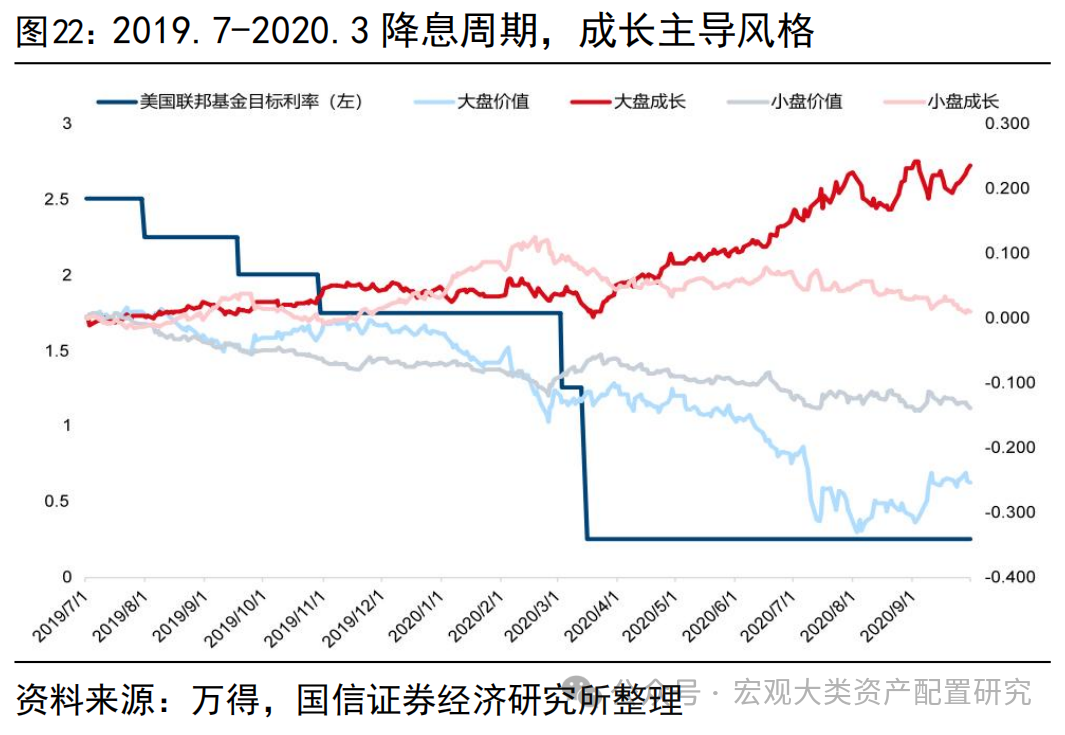

前两轮降息周期,2007-2008小市值风格主导,2019-2020成长风格主导,小盘成长占优。根据前两轮降息周期的A股宽基表现:2007年9月-2008年12月这一轮降息周期规模上完成了大盘到小盘的切换,即先大盘后小盘,风格上降息初期成长强势但后期无区分度,整体来看,小盘成长全降息周期区间表现最优。2019年7月-2020年3月降息周期区间成长风格在全区间始终强势,同样小盘成长表现最优。

前两轮降息周期主导风格的分化原因在于2017年后,偏好核心资产的外资进场改变此前杠杆资金主导的小票牛市局面。展望后市,一方面是“新国九条”发布后严监管趋势下小盘风格的波动性增加,另一方面是无论是外资增量资金还是内资机构增量资金,均偏好大盘风格。综上,回归本轮市场,随着本轮海外流动性的逐步宽松和新一轮科技周期的开启,大盘成长或成为本轮降息周期优势风格。

A股行业配置:关注中报高增速行业

过去三轮降息周期中,A股优势行业完成了从金融基建到TMT、医药的转变,背后反映的是A股成长板块的切换,更准确的来说是高增速板块的切换。2008年前,地产、金融、基建业绩增速横向对比较高,是彼时的“成长”行业,而2019-2020的降息周期泛科技行业收益最大,降息提升市场资金风险偏好,叠加半导体上行周期与政策催化,提振高估值新兴科技行业。在寻找本轮降息周期优势行业时,短期应考虑对融资成本较为敏感、对美债利率下行较敏感的行业;长期关注基本面景气修复逻辑较硬且有估值催化、增量外资偏好行业。

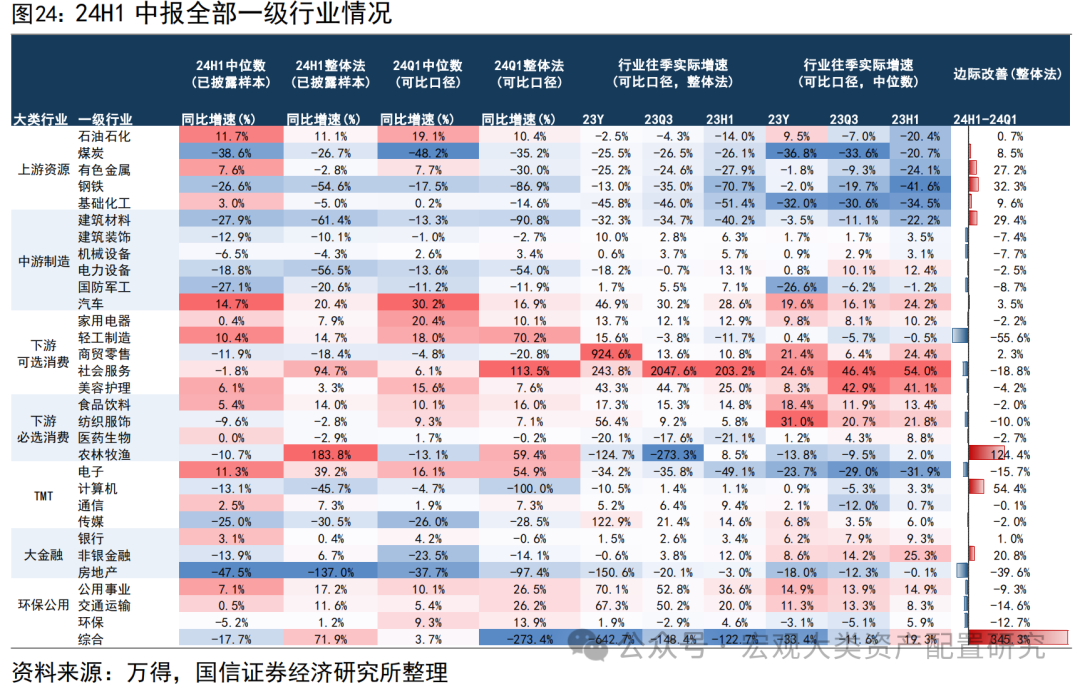

分子端,考虑中报高增速行业和基本面逻辑。整体法和中位数口径下,电子、汽车、石油石化24H1业绩增速排名靠前。短期看,美债利率下行、融资成本降低,电子资本开支有望周期回升;长期看,AI算力的海外映射和国产替代仍有驱动力,若增量资金流入,市场整体流动性扩张则基本面驱动下效应更显著。

分母端,考虑贴现率变化敏感行业。由于中美十年期国债收益率走势背离,大部分行业与中美10年期国债相关性相反,与美债利率负相关性较高的行业有TMT和部分中游制造,考虑降息周期开启美债利率下行趋势确定性提升,美债利率敏感性行业收益。而TMT、国防军工与10Y美债、10Y国债相关性均为负,在中美货币政策节奏同向预期下收益或更大。

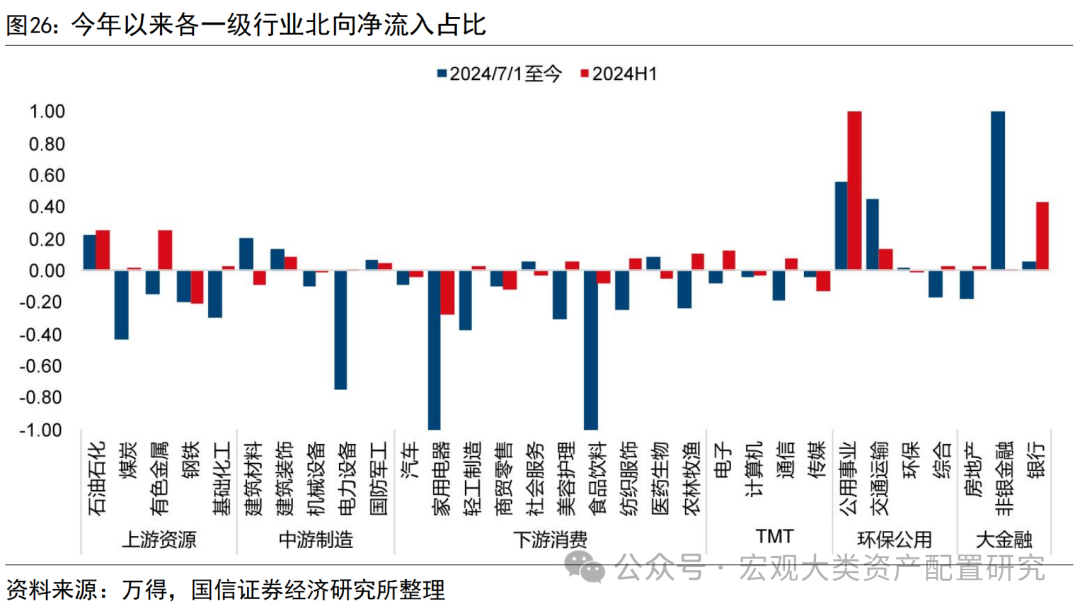

资金面,考虑外资偏好行业。分别测算上半年和下半年至今整体法口径下北向各行业净买入额占比,北向净流入行业有石油石化、公用事业、金融,下半年由流出转入流入行业有电子、通信、有色等,或反映外资对TMT配置偏好的边际抬升。

综上,取基本面、折现模型、资金面最大公约数,我们认为降息周期内收益最大者为景气度较高的电子等科技板块。上半年,AI算力驱动下电子板块增长动能积蓄,但由于流动性的相对疲软并未走出趋势性增长;下半年,基于AI驱动下的果链增长预期,叠加海外资金边际流入加大的改善,算力IC及配套供应链领域、国产替代领域投资机会较大。

结论

降息周期A股往往表现颇具韧性。回溯历次美联储降息周期并区分其降息原因,可将降息周期分为衰退式降息和预防式降息;根据杰克逊霍尔年会上鲍威尔的表述,本次更贴近衰退式降息。全球权益市场走势在降息周期存在一定一致性,衰退式表现为和美国新增非农就业人数同步磨底的V字型走势,预防式降息主要权益市场均上涨,上证指数在衰退式降息区间展现了较好的弹性与支撑力。首次降息后5个交易日表现H股>A股>美股,首次降息后一个月内表现美股>H股>A股,整个降息周期里美股、A股表现较优。本来在内需景气受限,分子端盈利压力对冲掉分母端估值提振的前提下,总量空间让位于结构机会。降息周期的A股风格中,成长存在动能,资金偏好大盘。联储降息及带来的海外流动性压力缓释对国内股市总量和结构均有提振。前两轮降息周期,2007-2008小市值风格主导,2019-2020成长风格主导,小盘成长占优。成长/价值风格强弱取决于美债利率走势,市值风格取决于增量资金结构。回归本轮市场,随着本轮海外流动性的逐步宽松和新一轮科技周期的开启,大盘成长或成为本轮降息周期优势风格。

建议配置A股行业时关注中报高增速行业。过去三轮降息周期中,A股优势行业完成了从金融基建到TMT、医药的转变,背后反映的是A股成长板块的切换,更准确的来说是高增速板块的切换。在寻找本轮降息周期优势行业时,短期应考虑对融资成本较为敏感、对美债利率下行较敏感的行业;长期关注基本面景气修复逻辑较硬且有估值催化、增量外资偏好行业。分子端,考虑中报高增速行业和基本面逻辑;分母端,考虑贴现率变化敏感行业;资金面,考虑外资偏好行业。取基本面、折现模型、资金面最大公约数,本轮降息周期内收益最大者或为景气度较高的板块,如电子等科技属性行业。

风险提示:

(1)海外地缘政治冲突不确定性;

(2)美国大选结果的不确定性;

(3)海外降息时间和幅度的不确定性。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

本文节选自国信证券2024年8月31日研究报告《多元资产配置系列(十二)—本轮降息周期对A股有何种意味》