摘要

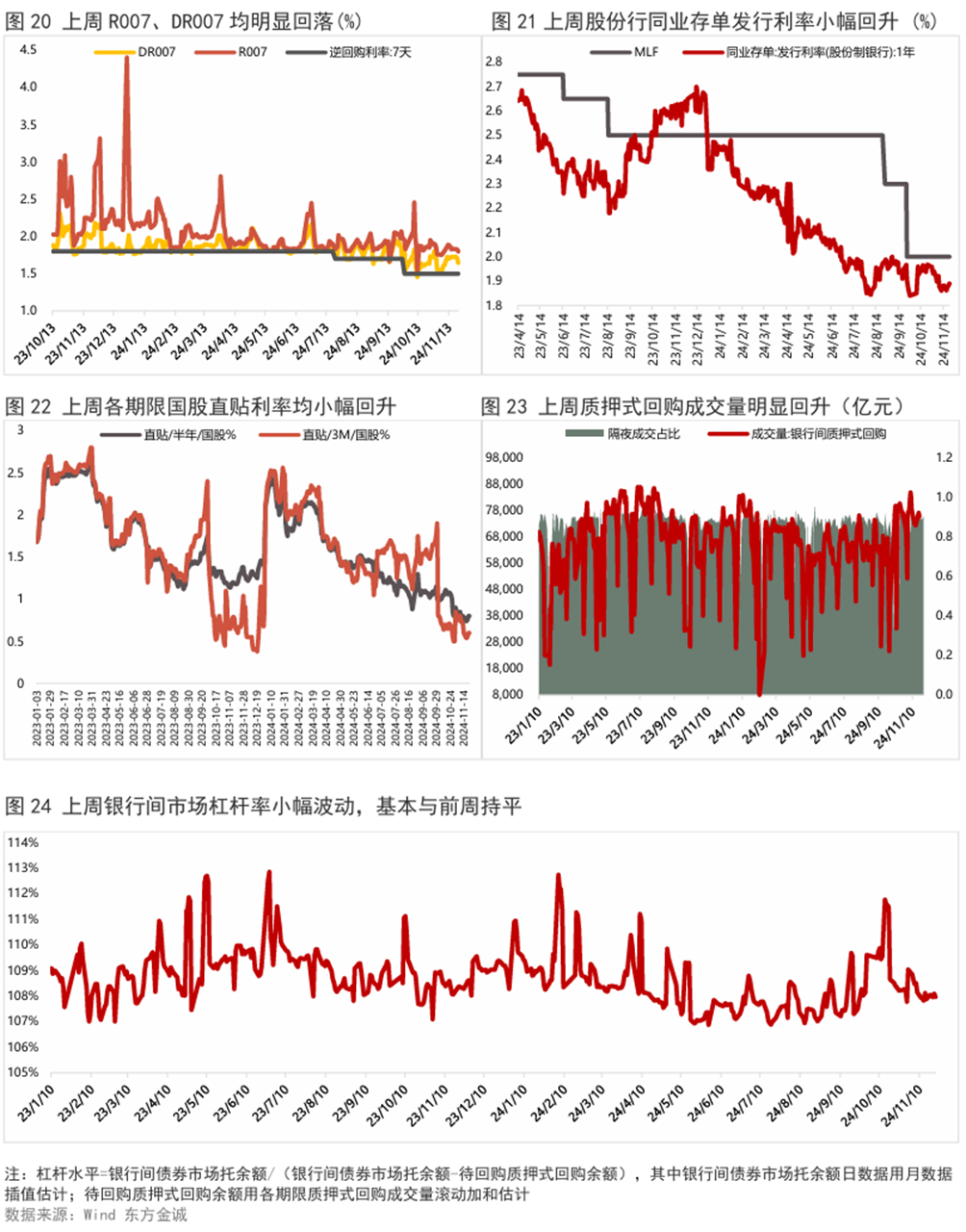

上周债市震荡偏强,长债利率小幅下行。上周(11月18日当周),市场仍围绕地方债发行节奏和期限反复定价,债市明显震荡。不过,随着增量地方债供给逐步落地,市场反应开始钝化,加之上周发行结果优于预期,以及供给明显加速后,市场降准预期有所升温,上周债市整体仍震荡偏强,长债利率小幅下行。短端利率方面,上周适逢税期走款以及政府债券大规模净缴款,但央行呵护资金面意愿相对较强,资金面整体均衡稳定,直到周五才转向收敛,加之降准预期升温,全周看,债市短端利率仍延续下行,且降幅大于长端,收益率曲线继续走陡。

本周债市将延续震荡,收益率曲线料有所走平。本周地方债供给规模较大,叠加适逢跨月,资金面料边际收敛,债市面临一定调整压力。但考虑到市场对供给压力反应有所钝化以及降准预期升温,债市调整空间有限。同时,年底将至,若债市出现一定幅度回调,有提前布局需求的配置机构或将进场抢跑,这也会限制利率上行空间。整体上看,本周市场处于重要宏观数据的真空期,市场交易主线仍将围绕着资金面、地方债供给以及降准预期,债市将延续震荡,短端压力相对较大,收益率曲线料有所走平。

本文目录

一、上周市场回顾

1.1 二级市场

1.2 一级市场

二、上周重要事件

11月LPR报价保持不变,符合市场预期。

三、实体经济观察

四、上周流动性观察

五、附表

报告正文如下

一

上周市场回顾

1.1 二级市场

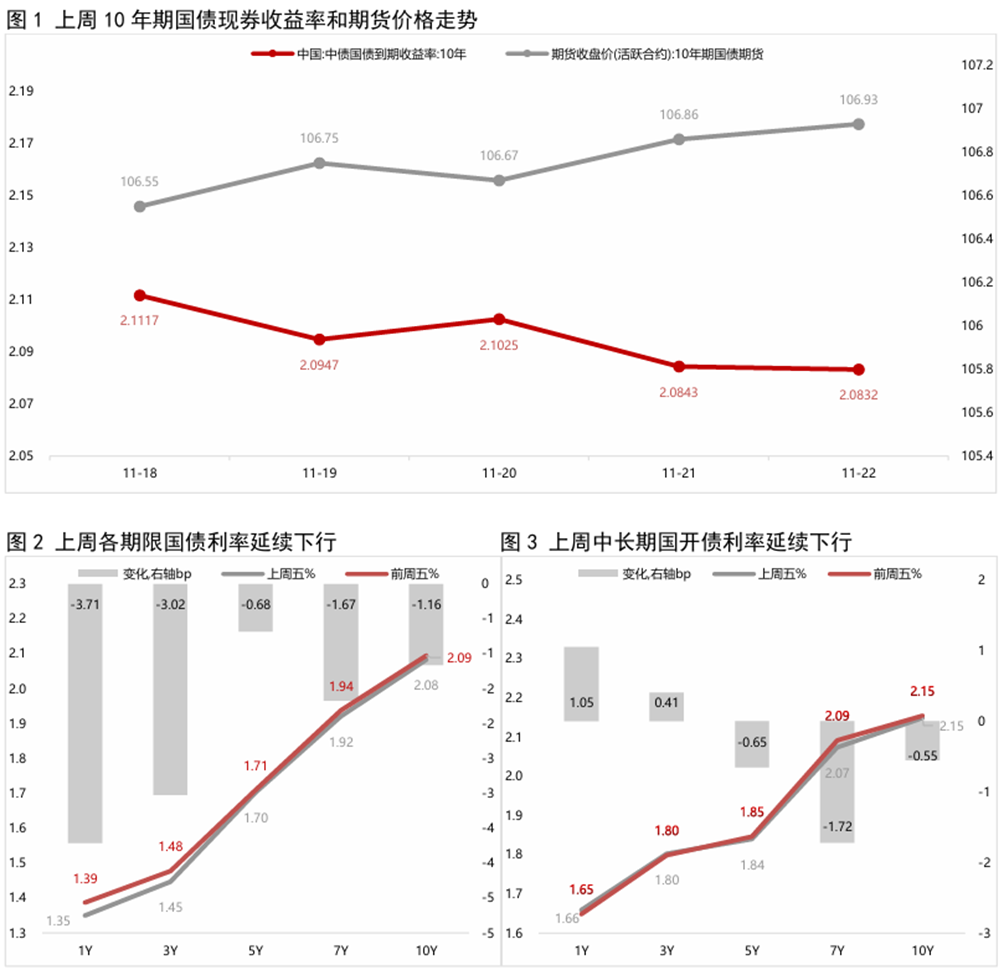

上周债市仍震荡偏强,长债收益率延续下行。全周看,10年期国债期货主力合约累计上涨0.09%;上周五10年期国债收益率较前一周五下行1.16bps,1年期国债收益率较前一周五下行3.71bps,期限利差有所走陡。

11月18日:周一,随着各省披露再融资债发行计划,市场对大规模且期限偏长的地方债供给有所担忧,债市走弱。当日银行间主要利率债收益率多数上行,其中,10年期国债收益率上行1.69bp;国债期货各期限主力合约全线下跌,10年期主力合约跌0.19%。

11月19日:周二,受今年新增地方债发行总量及期限分布均减少的传言影响,市场情绪得到修复,债市有所回暖。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行1.70bp;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.15%。

11月20日:周三,11月LPR报价不变,符合市场预期,对债市影响有限,但临近尾盘,市场担忧21日地方债发行情况,长债震荡偏弱,而中短债仍延续下行。全天看,银行间主要利率债收益率多数下行,其中,10年期国债收益率上行0.78bp;国债期货各期限主力合约窄幅震荡,收盘全线下跌,10年期主力合约跌0.01%。

11月21日:周四,贵州30年期地方债发行结果偏好,加之有传闻称明年有望加大政策刺激力度,市场对货币宽松预期有所升温,债市因此震荡走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率下行1.82bp;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.17%。

11月22日:周五,在股市下跌以及市场对地方债发行开始免疫提振下,长债延续下行,而受国务院发布会未提降准,以及资金面收敛影响,中短债有所回调。当日银行间主要利率债收益率多数上行,其中,10年期国债收益率小幅下行0.11bp;国债期货各期限主力合约收盘涨跌不一,其中,10年期主力合约涨0.02%。

1.2 一级市场

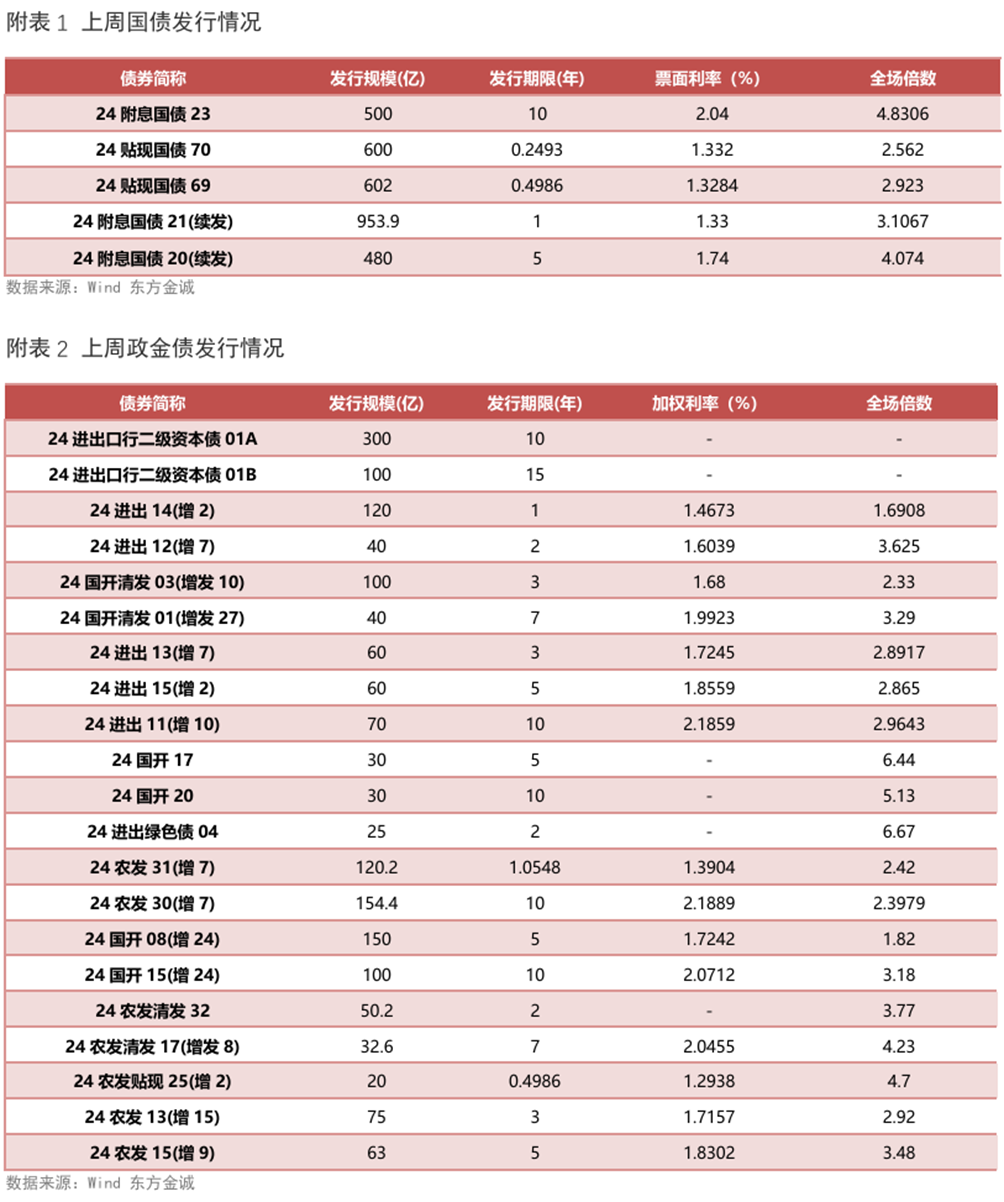

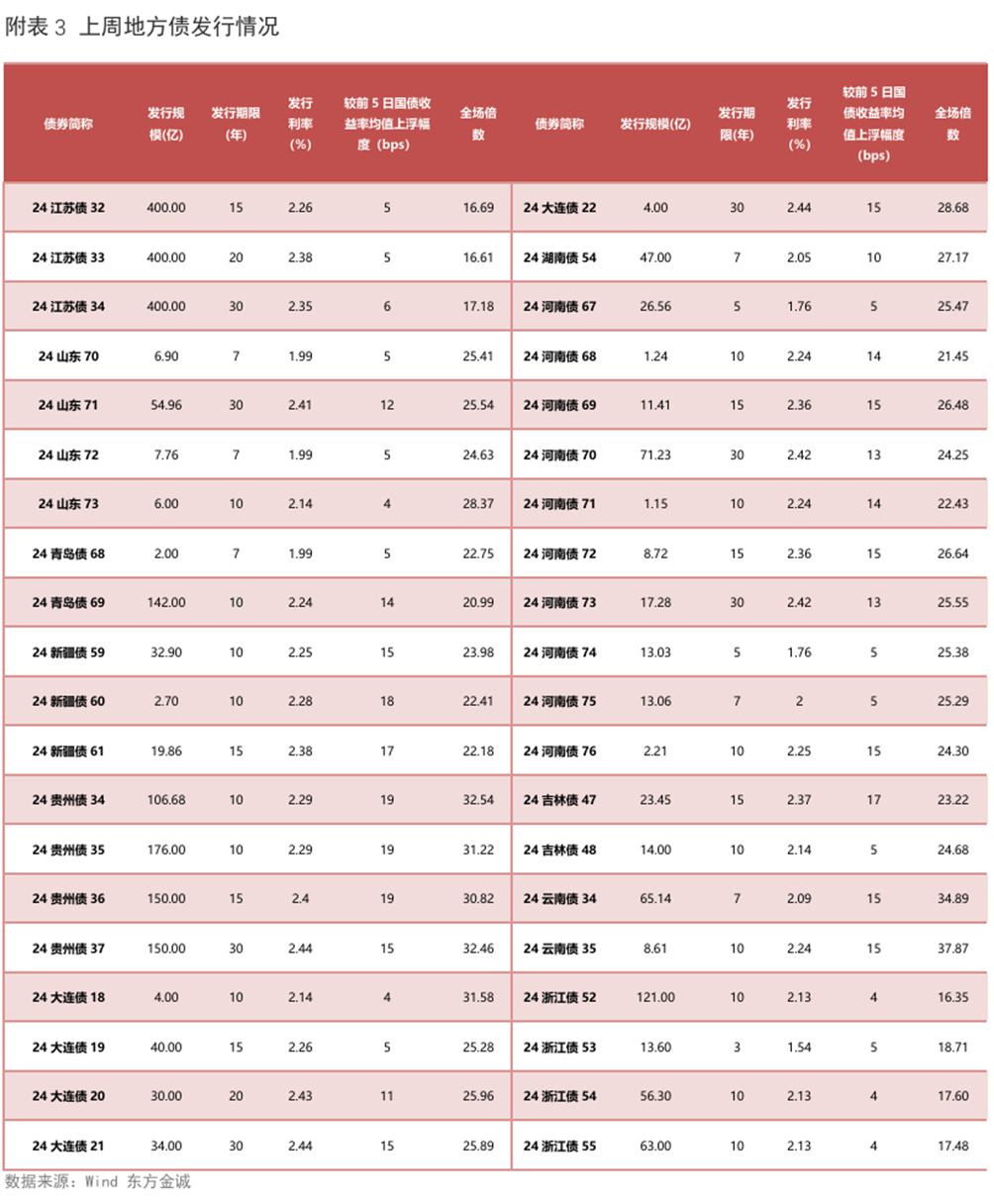

上周共发行利率债66只,环比增加30只,发行量7524亿,环比增加3065亿,净融资额6583亿,环比增加4412亿。分券种看,上周国债、政金债、地方债发行量和净融资额环比均增加。

上周利率债认购需求整体尚可:共发行5只国债,平均认购倍数为3.50倍;共发行21只政金债,其中2只为进出口银行二级资本债,剩余政金债平均认购倍数为3.52倍;共发行40只地方政府债,平均认购倍数为24.91倍。(上周利率债发行情况详见附表1-3)

二

上周重要事件

11月LPR报价保持不变,符合市场预期。11月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.10%,上月为3.10%;5年期以上品种报3.60%,上月为3.60%。

11月两个期限品种的LPR报价保持不变,符合市场普遍预期,一方面源于9月降息之后政策利率保持稳定,另一方面是10月LPR报价较大幅度下调,加之银行净息差仍面临一定下行压力,报价行也缺乏进一步下调LPR报价加点的动力。11月LPR报价保持不变,根本原因在于一揽子增量政策出台后,10月宏观经济景气度上行,楼市显著回暖,主要经济指标普遍改善,当前进入政策效果观察期。

三

实体经济观察

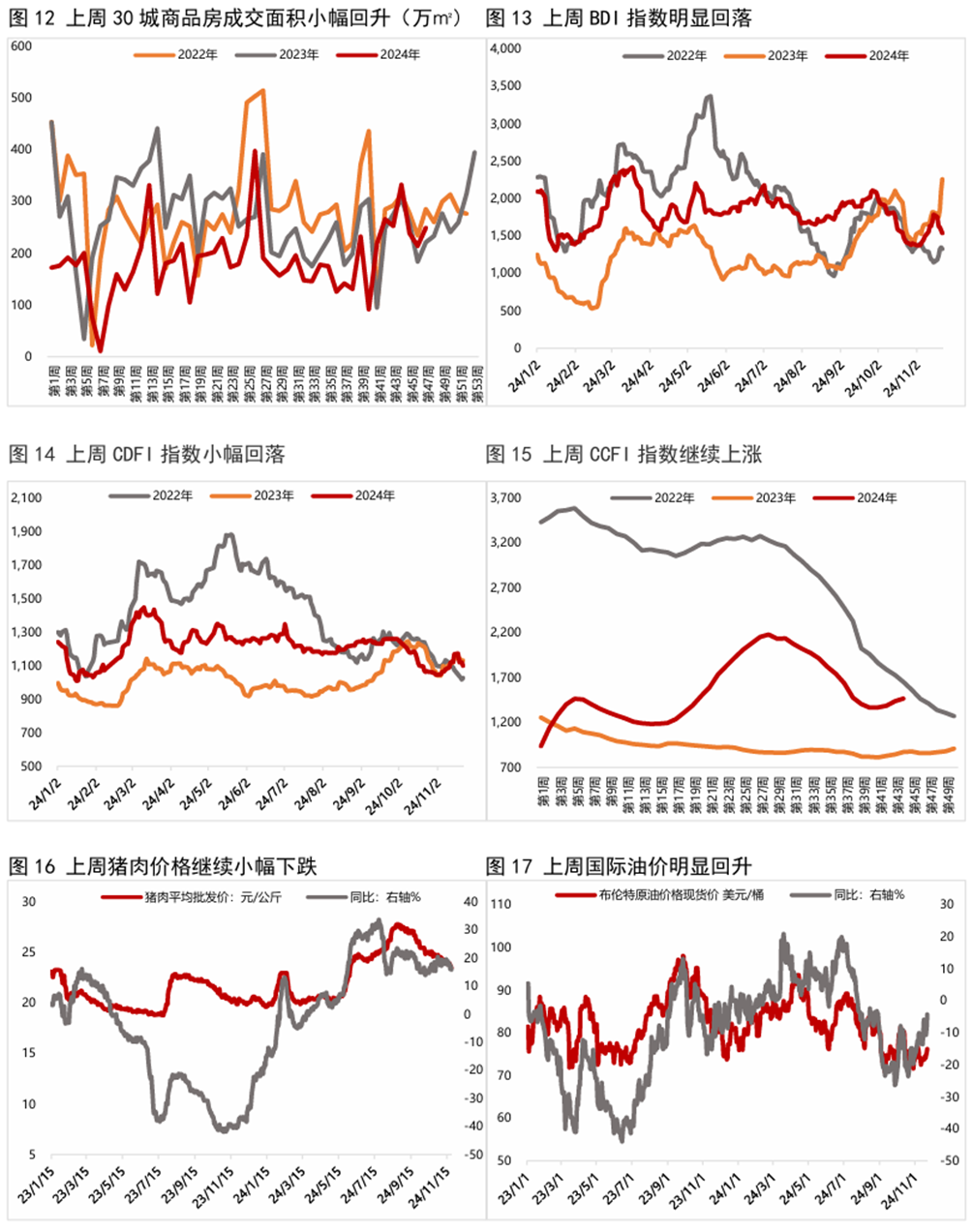

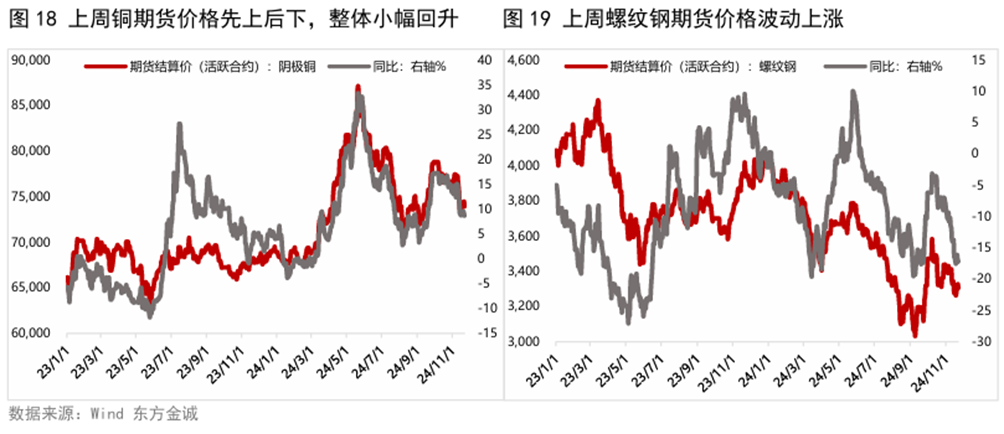

上周生产端高频数据涨跌不一,其中,石油沥青装置开工率继续上涨,而高炉开工率、日均铁水产量有所下跌,半胎钢开工率仍与前周基本持平。从需求端来看,上周BDI指数明显回落,出口集装箱运价指数CCFI则继续上涨;上周30大中城市商品房销售面积也小幅回升。物价方面,上周猪肉价格继续小幅下滑,大宗商品价格则多数回升,其中,铜、螺纹钢、原油价格均有所上涨。

四

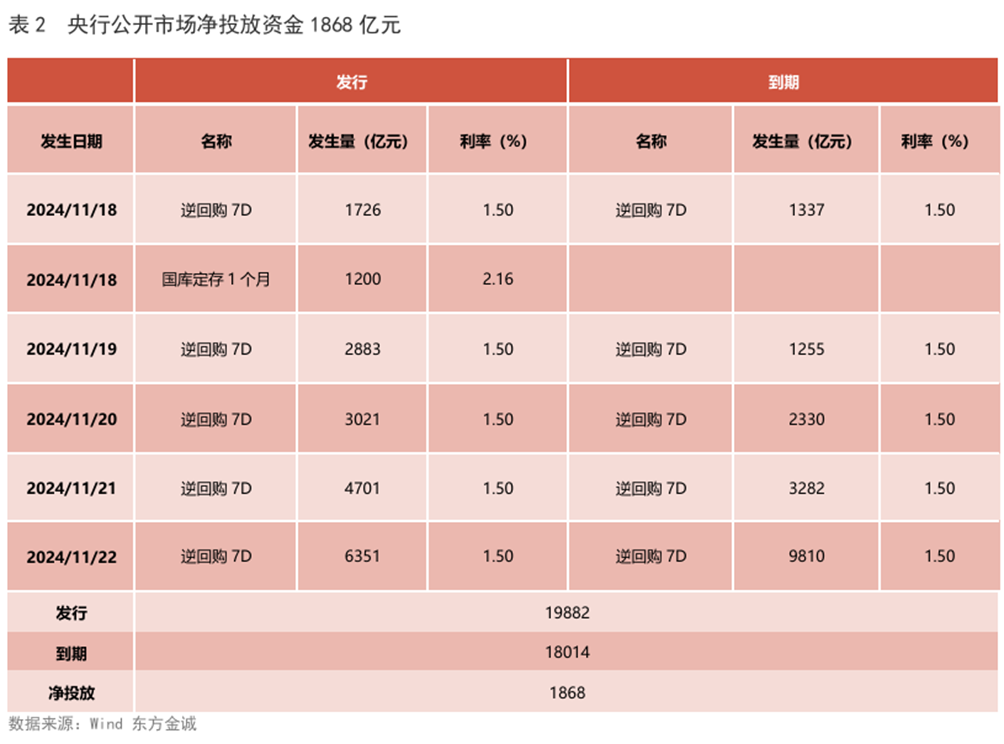

上周流动性观察

五

附表

本文作者 | 研究发展部 瞿瑞 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。